-

铝合金门窗厂的筹划失败案例

河南省有一家门窗制造有限公司,为增值税一般纳税人,属于建材行业,主要从事铝合金门窗、型材、管材、胶条生产加工销售。其中铝合金门窗是其主打产品,公司经常与房地产开发商签订大宗的工程铝合金门窗销售协议。由于铝合金门窗的安装需要一定的技术,房产开发公司通常要求他们提供安装劳务,结算时比不需提供安装劳务的单独销售就要多一块安装劳务费。 公司经理对安装费按17%税率缴纳增值税而又没有进项可以抵扣实在是不甘心,就让财务人员考虑有没有什么节税的好方法。财务人员在分析了相关税收规定后,为其设计了一个筹划方案:把门窗...

-

二手房先租后买为避税该行为不可取

沈阳市皇姑区的张晓看好了五一商店附近一套52平方米的二手房,由于该房还差两年时间才过5年营业税期限,因此,买卖双方因为营业税的费用交纳问题僵持不下,后来卖主王明提出,两人可以先签一份租房合同,期限为“不交营业税的时间为止”,并在租房合同里注明,张晓在两年后购房时,可将已付的租金充当购房款。“这样操作是否妥当呢?”张晓就此咨询了相关人士。 “这种先租后买的避税方法是不可取的”。近日,房产部门相关人士明确指出,先租后买,可能会存在买卖双方日后对成交价提出异议的情况,致使交易过户无法进行。此外,采取先租不...

-

广告行业的税收筹划

现在,人们经常看到各种各样的街头广告。在竞争激烈的市场经济中,企业对广告宣传越来越重视,通过有效的广告宣传开拓新市场、巩固已有市场和树立良好的企业形象。企业在进行广告宣传策划时,应考虑适合的广告宣传方式,因为不同的广告形式会导致企业承担不同的税负。 我国目前涉及企业广告费用列支的税收法规主要集中在企业所得税方面。根据有关规定,纳税人每一纳税年度发生的广告费支出不超过销售(营业)收入2%(少数行业比例不同)的,可据实扣除;超过部分可无限期向以后纳税年度结转。纳税人申报扣除的广告费支出,必须同时符合3个...

-

片面理解政策 税收筹划失败

某企业财务人员小徐心里一直不舒服。他自以为非常成功的一个筹划实例,不但没有给企业带来好处,反而遭到补缴增值税9426.28万元并给予相应处罚的结果。 原来,小徐经常会利用业余时间学习一些税收政策法规。他看到《增值税暂行条例实施细则》第6条的规定,纳税人兼营非应税劳务的,应分别核算货物或应税劳务和非应税劳务的销售额,不分别核算或者不能准确核算的,其非应税劳务应与货物或应税劳务一并征收增值税,突发灵感。小徐即对企业随同产品销售收取的装车费收入64875万元,作为兼营业务单独记入“其他业务收入”账户,并按...

-

税收筹划失败原因何在

税收筹划有不少成功的范例,也不乏失败的教训。税收筹划与企业的其他财务管理决策一样,也是风险与收益并存的。筹划失误将给纳税人带来管理秩序的混乱和经济利益的损失。导致税收筹划失败的因素比较多,但归纳起来主要有以下几个方面。 一是筹划方案的局限性。税收筹划的目的不只是企业税负最轻,其真正的目的是在纳税约束的市场环境下,使企业税后利润最大化或是企业价值最大化。有的筹划方案,在某一个局部、某一产品、某一税种、某一环节是成功的,但从企业的整体利益和所有税种和应纳税的角度来考虑,企业价值和利润并不是最大化。 例如...

-

避税产生的原因及后果

对避税行为的研究可分为两个方面,一是对避税行为产生原因研究,即避税成因的分析;二是对避税行为产生的后果分析,即避税效应的分析。这里就避税产生的主观原因、避税形成的客观原因和避税行为的后果作粗略探讨。 避税产生的主观原因 任何避税行为其主观原因都可以归结为一条,那就是利益驱动。据美国联邦收入局1983年对1034个企业到税收优惠地区从事经营活动愿望所做的调查显示,有934个企业表示愿意到税收优惠地区去处理他们的生产经营活动,且原因主要是税负轻,纳税额少。同样我国对一部分国营企业、集体企业、...

-

技术开发巧作筹划

科技是第一生产力。国家为了鼓励和促进企业技术进步,先后出台了一系列税收优惠政策。企业在进行技术开发时,有必要根据企业实际情况事先进行筹划,合理地利用这些税收优惠政策,以节约技术开发投入成本。 这些税收优惠政策分别是:《 财政部、国家税务总局关于促进企业技术进步有关财务税收问题的通知》( 财工字[1996]41号)、《国家税务总局关于促进企业技术进步有关税收问题的补充通知》( 国税发[1996]152号)和《 财政部、国家税务总局关于扩大企业技术开发费加计扣除政策适用范围的通知》( 财税[2...

-

增值税筹划之纳税人身份的选择

增值税是我国财政税收收入的大头,其影响范围甚广。与增值税相关的政策又多又杂,但是越复杂的政策,筹划空间也越大。 我们先说一种增值税筹划方法:纳税人身份的选择。 增值税纳税人一共有两种:一般纳税人和小规模纳税人。利用纳税人身份进行税收筹划的办法,很多专家学者都进行了详细的分析,本文在专家们的分析之上,将添加一些自己的看法。 首先我们说,为什么会有一般纳税人和小规模纳税人之分,为什么会对不同的纳税人划分不同的名称呢?简单来说,现小规模纳税人是指年应征增值税销售额在500万元以下的企业,一般纳税人是...

-

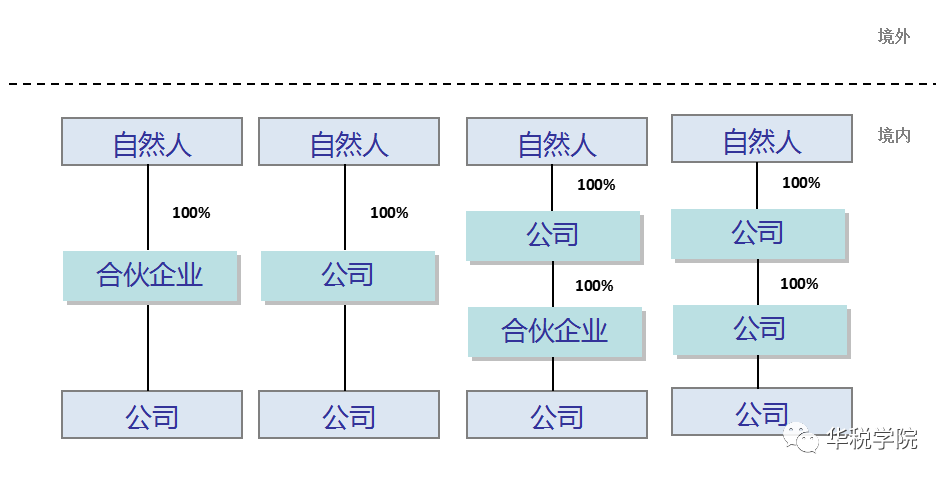

搭建投资架构:哪种方式更节税?

实践中,高净值人士多通过名下多种不同类型的公司投资拟上市公司,从而会有多种不同的投资方案。由于不同类型的公司适用的税收法规不同,税收优惠不同,相关的限制条件不同,税收成本和对应的投资收益也有差异。同时,不同的投资方案对应的管理成本和经营成本也有差别,这就需要投资者根据自身的情况作出最适合的选择。 9月11日,《商学院》杂志与招商信诺、胡润百富共同发布了《2020中国高净值人群健康投资白皮书》(右侧浏览概要),通过调研的方式勾勒了当下中国高净值人群的典型画像。调研显示,金融投资最受高净值人群的青睐,创业投资...

-

透视资源税,看销售货物同时提供运输服务应如何筹划

【案例】某矿山开采企业为增值税一般纳税人,假定2020年10月份与甲公司签订销售合同,向其销售自行开采的资源税应税矿产品100吨并由矿山企业运输部门送货上门,每吨不含税价为1万元,另外收取从坑口至甲公司运费10万元。 问题一:该矿山企业应如何缴纳增值税? 税喵分析: 财税[2016]36号文件明确,一项销售行为如果既涉及货物又涉及服务,为混合销售。从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值税。...

-

失当的税收策划会让企业陷入税收风险

税收策划作为一种可以合法节约税金支出的行为,已越来越多地被人们所接受和重视。但是,税收策划若使用失当,却有可能引出许多不必要的麻烦,严重时还可能给企业带来经济负效应。在实践中,许多财务人员因为对税收策划概念的模糊,以及自身对法律法规的错误理解,往往因采取失当的税收策划,使企业陷入税收风险。对此,企业一定要保持清醒的头脑,在进行税收策划的同时还要考虑其风险及防范措施。 策划越界会触犯法律 《消费税暂行条例》及实施细则规定,生产并销售应税品要缴纳消费税;而从生产企业购买应税消费品再批发或零售给其他单位和个人的...

-

搭建最优税务架构

基于税负成本以及资本运作等方面的考虑,跨国公司在全球投资过程中,无一不重视架构的搭建,选择适合自己的持股平台,比如,很多跨国巨头通常把香港、新加坡作为进入东亚以及东南亚市场的“桥头堡”,搭建持股平台公司。一般而言,“持股平台”的搭建应着重考虑以下几方面的因素: 1、税负成本。运营、资本运作、投资退出各阶段的税负成本是否最优。 2、法律风险。比如,选择合伙制作为持股平台的类型需要充分考虑它“无限责任”的属性带来的潜在法律风险。 3、现有架构。对于已经运营的公司而言,顶层设计通常不现实,现...

-

从一台"施工设备"归属,看增值税纳税筹划思路

在企业运营的过程中,我们总希望能够找到一些纳税筹划方案来降低企业的税负,然而,专项纳税筹划更多的时候只出现在企业进行投资、融资、项目拓展、企业重组等节点,日常经营很少被我们企业经营管理者关注,事实上日常经营的纳税筹划,有时候空间更大。 今天就来同大家探讨一下,从一台“施工设备”的归属,看增值税纳税筹划,希望能够对你有所帮助。 业务案例 新华机械工程公司成立于2010年,主要从事建筑机械设备、工程机械设备、生产设备、通用机械的租赁业务。 那...

-

房地产篇:红线外配套设施成本与费用的分摊筹划技巧

红线外配套设施成本、费用的分摊,尤其是在分期项目中的处理,一直是困扰房地产企业财务人员的难题。 我将根据前期服务过的一个项目作为案例展开分析。受托项目由7个地块组成,并且7个地块紧密联系在一起(如下图所示)成为一个组团,由企业一次性拍下。 因此,该项目中的公共配套设施相当于市政配套设施,那么它的分摊与扣除是怎么样的呢? 企业拿地时,与当地政府分别签订了7份《国有建设用地使用权出让合同》,每份合同补充条款均约定,“受让人负责无偿配建上述7宗...

-

如此节税方案,千万别盲信!须知税收返还、个独、拆分业务风险!

“只需两招,节税百万。”“税收筹划方案,综合税负率可低至1.48%。”“一年多赚100万的节税方法,你学会了吗?”随着短视频在我国的兴起,不少企业和个人瞄准短视频播放平台,发布广告吸引客户。记者浏览多家平台上的涉税服务广告发现,这些广告的发布者,鲜有律师事务所、会计师事务所和税务师事务所等涉税专业服务机构,大多是名为“XX财税”“XX企业顾问”“XX信息科技”的企业和个人工作室。那么,如此诱人的涉税服务广告可信吗? 招数一:利用“税收返还”降负——有隐患! “北京企业入驻税收洼地园区,企业综合税率可...