-

小型微利企业企业所得税的节税技巧

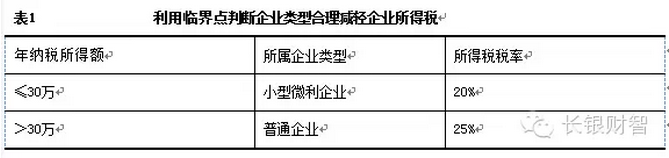

注意收入临界点,减轻企业所得税 企业所得税税法第二十八条规定:符合条件的小型微利企业,减按20%的税率征收企业所得税。 条例第九十二条规定:企业所得税法第二十八条第一款所称符合条件的小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业: (一)工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元; (二)其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。 依据税法和条例规定,符合小型微利企业条件的,按20%缴税,...

-

家人之间玩股权转让:那是税务筹划!

前不久,曾老师专门撰文对佛山市碧沃丰生物科技股份有限公司 (代码: 831640)小企业挂牌新三板居然融资成功进行了高度赞扬。现在这家小公司又有故事可讲啦。 该公司2015 年 7 月 17 日发生的股票转让引起了曾老师的兴趣,该转让还是比较有意思的。 ▎一是参与交易双方原来是亲戚。 该公司的主要股东、董事长将部分股票以协议转让给了自己的嫂嫂、姐夫,公司总经理也把部分股票转让给了董事长的嫂嫂。 ▎一是交易价格比定向增发低了一大截。 上次曾老师提到,该公司2015年6月定向增发的股权价格达到13-16元每股...

-

员工股权激励,哪种方式节税?

员工股权激励实施的方法很多,曾老师之前推荐尽早、按账面价值或者略有升值增资的方式实施。道理人人都懂,但有些企业会因为各种原因错失良机。 曾老师对比两种不同方式的税务成本,希望大家能更深刻领悟推荐方法的优势。 假设公司要给一位副总经理股权激励,确定给予10万股,预计最后在市场上转让价格20元每股。 ▏方式一:按账面价值1元1股增资 这种方式下,增资环节不涉及缴纳个人所得税,转让股权时涉及纳税,按(20-1)元的差额部分缴纳20%的个人所得税,合计缴纳个人所得税38万元。 ▏方式二:按定增价格8...

-

所得税避税手段识别

避税如同下棋,可以在一天学会,但需要一生磨练技巧。 所得税避税手法林林总总、千奇百怪,但归纳起来,不外乎这十六个字,即一个本质、三种情形、两种角度、两类方法。 一个本质指的是法人的拟制人格。三种情形指的是法人拟制人格在税法背景下展开所呈现出来的三种拟制情形:一是税法假设法人取得了所得;二是法人又将所得分配给了股东;三是股份是独立于企业财产而单独存在的财产。 两种观察角度指是的法律形式与经济实质两种观察视角。对交易或经济安排从这两个角度观察得出的结论很多情况下是一...

-

企业所得税季度预缴切勿盲目筹划

企业所得税预缴《中华人民共和国企业所得税法》及其实施条例规定,企业所得税应当按照月度或者季度的实际利润额预缴;按照月度或者季度的实际利润额预缴有困难的,可以按照上一纳税年度应纳税所得额的月度或者季度平均额预缴,或者按照经税务机关认可的其他方法预缴。 有观点认为,既然预缴是按月度或者季度的实际利润额计算税额预缴,那通过会计处理方法的选择,调整会计利润可以筹划企业所得税季度预缴。即通过会计手法在年度中调低会计利润,在前几个季度预缴时少缴纳企业税,年终最后一个月账务调账转回。以此在短期内解决企业营运资金的短缺,获得税款...

-

充分利用“低纳高抵”政策空间合理节税

“低纳高抵”是指用较低税率的纳税额抵减较高税率的纳税额,或用上一环节的低税负抵减下一个环节的高税负,从而达到企业整体减轻税负的目的。比如劳务报酬,交纳20%的个人所得税,可以据此抵减25%的企业所得税;各地开具劳务发票只需交纳几个百分点的综合税款,也可以据此抵减25%的企业所得税。再如会计师事务所,交纳6%的增值税,但购买设备等支出,可以取得17%的进项税额予以抵扣。这些都属于“低纳高抵”现象或行为,或者说,目前我国的税收制度给企业提供了合法节税的政策空间。 说到底,“低纳高抵”政策空间就是由我国现行税收制度本身...

-

“营改增”后混业经营的税务筹划

根据《财政部、国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔2013〕106号)附件1:《营业税改征增值税试点实施办法》规定,自2014年1月1日起,将铁路运输和邮政业纳入营业税改征增值税试点范围。至此,交通运输业全部纳入了试点范围。某运输公司既提供货物运输服务,又提供货物搬运、仓储服务。按照营业税改征增值税试点实施办法规定,货物运输属于交通运输业服务,适用11%的税率;搬运、仓储服务属于物流辅助服务,适用6%的税率。像这种一项业务的不同环节适用不同...

-

谨慎使用会计估计筹划企业所得税

企业所得税法及其实施条例规定,企业所得税应当按照月度或者季度的实际利润额预缴;按照月度或者季度的实际利润额预缴有困难的,可以按照上一纳税年度应纳税所得额的月度或者季度平均额预缴,或者按照经税务机关认可的其他方法预缴。 有观点认为,既然预缴是按月度或者季度的实际利润额计算税额预缴,那通过会计处理方法的选择,调整会计利润可以筹划企业所得税季度预缴,即通过会计方法在年度中调低会计利润,在前几个季度预缴时少缴纳企业所得税,年终最后一个月账务调账转回,以此在短期内解决企业营运资金的短缺,获得税款延迟缴纳的时...

-

为其他单位代建办公楼,如何进行税收筹划?

问题:某房地产开发公司欲为F单位建1万平方米办公楼,应如何进行纳税筹划? 答:房地产开发公司以代建方式建房是指由委托建房单位提供土地使用权证书和有关部门的建设项目批准书以及基建计划,房地产开发公司以委托单位名义购买或者由委托单位自己购买土地使用权、材料、设备。房地产开发公司中(即受托方)不垫付资金,开发完成后向委托单位收取代建房收入的行为。按上述方法操作从形式上看房地产产权没有发生转移,因而,房地产开发公司取得的代建手续费收入按“服务业” 项目计征营业税,不按“销售不动产” 计征土地增值税。采用代建房方式比采用先...

-

如何变“资产转让”为“股权转让”?

编者按:企业股权转让与资产转让,均为企业并购重组中的两种主要方式,仅从税负来看,企业股权转让所承担的税费会远远少于企业资产转让。由于两种并购重组方式,税费承担区别很大,因而为税务筹划预留了空间。在企业设计并购重组的方案时,除了要考虑税费的承担外,还需要充分关注并控制其中的法律风险。本文华税律师为您解析二者的差异以及风险的控制。 企业股权转让与资产转让,是企业并购重组的主要方式。股权转让是股东将其对公司拥有的股权转让给受让人,由受让人继受取得股权而成为新股东的法律行为。企业股权转让,至少涉及到三方主体,一是股权转让...

-

BT项目的税收筹划模式分析

【编者按】BT项目模式是当今世界上开展基础设施项目建设中非常普遍的投资融资运营模式。中国城市化进程的迅速发展对城市基础设施建设提出了迫切的需求,然而,政府的财政资金有限。为解决这个矛盾,近些年来我国政府采用BT模式,运用非政府资金进行高速公路、大型场馆、港口、桥梁等基础设施项目建设的案例越来越多。BT项目模式一方面可以减轻政府财政资金的压力,另一方面公司参与政府项目运作,也可以增加业绩,同时对于具有一定实力的工程建设公司可以通过BT项目模式避免与中小企业在市场上的恶性竞争,这一模式的运用将越来越广。但在外部环境上,...

-

“营改增”企业不能忽视的6个税务筹划点

【编者按】按照中央部署,2015年将是我国“营改增”收官之年,届时,营业税将退出舞台,增值税作为第一大税种的地位进一步巩固。将传统的“劳务”纳入增值税体系,无论是税基的界定,还是各行业税率的设置,以及实际的征管,对于税收立法以及税务征管机关都是极大的挑战,并无经验可以借鉴。对于“营改增”企业而言,也不能简单的将其视为从一个税种变换到另一个税种,而是应该放在增值税扩围以及税制改革这样一个大背景下看待。在此背景下,增值税税收政策复杂且处于不断变化中,也为“营改增”企业提供了不少税务筹划的空间,本文华税律师将为您解读“营...

-

“过桥资金”在税务筹划中的运用

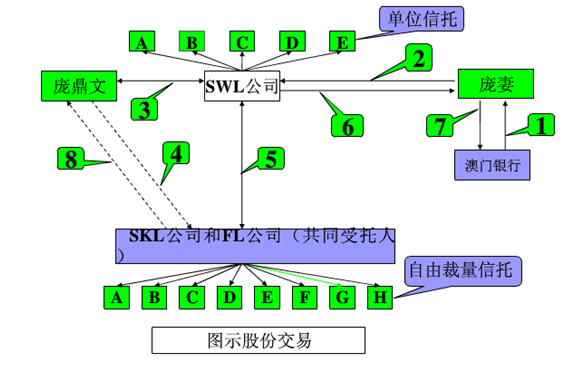

编者按:“过桥资金”又称搭桥资金,是一种短期资金的融通,期限一般以六个月为限或更短,其资金来源主要是借主的关联方,近年来过桥资金逐渐的融入了人们的投资生活之中,并被广泛运用于税务筹划中,2014年报道的中国香港庞鼎文家族信托案,就被认为是使用过桥资金成功进行税务筹划,成功实现了资产转移和避税。在本文华税律师结合这一案例为您解读“过桥资金”在税务筹划中的运用。 一、一起成功的税务筹划案 香港商人庞鼎文在上世纪80年代末,通过一家控股公司经营着香港最大的钢铁公司。香港回归前,由于家族生意前景和中国政治、经济风险(如外...

-

“营改增”房地产企业税收筹划要点

在楼市不景气的行业背景下,“营改增”有望年内推进的消息传开,让不少房企感到恐慌,这也使得即将推行的政策极有可能遭遇阻力。 由于目前税率和抵扣项目尚不明朗,企业内部经营管理情况不一,而上下游行业增值税抵扣情况也不明朗,目前还很难判断“营改增”后房地产企业税负增减情况。 有分析认为,由于房地产业增值税税率可能会偏高,而且土地成本不一定能抵扣,这些外在因素也极有可能增加企业税收负担。 房企面临加税风险 如果销售不动产由营业税改征增值税,房地产企业在税制改革初期将有可能面临加税风险。在销售额一定的情况下,原先征收的...

-

个税筹划:“股权激励”OR“定向增发”

编者按:股权激励是一种将个人与公司利益紧密挂钩的有效经营方式,自诞生以来,已被众多上市及非上市公司采用,然而,依据目前我国税收政策,股权激励应适用个人所得税“工资薪金”的税目,“工资薪金”实行的是超额累进税率,也即,如果股权激励的金额巨大,最高可适用高达45%的个人所得税率,激励效果无疑大减。从本质上讲,股权激励是向公司经营管理者、员工让渡一定公司股份的行为,是否可以改变一种方式,从而合法、合理降低税负率,本文华税律师通过一则案例为您分析解读。 一、案例:莱美药业——令人费解的并购 2013年...