注意收入临界点,减轻企业所得税

企业所得税税法第二十八条规定:符合条件的小型微利企业,减按20%的税率征收企业所得税。

条例第九十二条规定:企业所得税法第二十八条第一款所称符合条件的小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业:

(一)工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;

(二)其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。

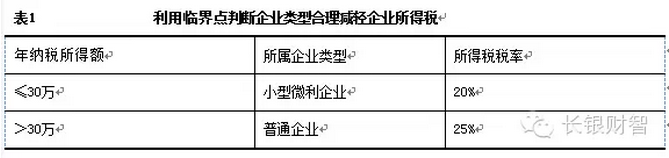

依据税法和条例规定,符合小型微利企业条件的,按20%缴税,超过的,按25%缴税(见表1)。这中间有5个百分点的税收利益,对一些小型企业来说,也是个不小的数字。

对此,我们的筹划思路是:

1、如果企业在资产和从业人员方面超过了规定的标准,可以采取“化整为零”的方式来适应政策,比如把生产部门、销售部门或者采购部门分离出去,单独成立子公司,就可以把资产和人员这两个指标控制在规定的标准之内,同时还可以把应纳税所得额分散开来。

2、如果年度应纳税所得额超过了30万元,可以采取递延收入的措施,把部分收入延期,作为下一个年度的收入。

案例分析如下:

某企业按核定征收方式交纳企业所得税。1~11月销售收入为360万元,按核定应税所得率7%计算,应纳税所得为25.2万元(360×7%),不到30万元,适用小型微利企业20%税率,需交纳所得税50400元(25.2万元×20%)。

这个企业在12月这个月,按正常销售方式确认销售收入90万元,年终汇算收入总额为450万元,按应税所得率7%计算,应纳税所得为31.5万元,超过30万元,适用的是25%的税率,需交纳企业所得税78750元(31.5万元×25%)。

显然,这个12月份的收入就是节税筹划的重点,我们要采取合法的措施,把12月份的部分收入递延到下一个年度去。

把这家企业12月份90万元收入,采用分期收款结算方式进行销售,在合同上约定分两次收回货款,第一期12月31日之前收回价款三分之二,第二期在下一个年度1月份再收回价款三分之一。那么,这个企业12月份确认的收入就是60万元,全年收入为420万元,按应税所得率7%计算,应纳税所得为29.4万元(420×7%),适用的税率仍是20%,应交纳企业所得税为58800元(29.4万元×20%),当年少缴企业所得税19950元(78750-58800),税负减轻率25.33%(19950÷78750)。

对于递延到下一个年度的30万元收入,在以后年度,也可以按同样方法让其适用20%的税率,这样也只需要纳税4200元(30万元×7%×20%)。

通过这样一个筹划,这个企业总体节税为:15750元(78750-58800-4200),总体税负减轻率为20%(15750÷78750)。这个税负减轻率正好是税率从25%降到20%的降幅(5%÷25%)。

利用企业组织形式规避企业所得税

从目前的企业组织形式看,大体分为独资企业、合伙企业和公司制企业等几类。大多数企业都是以公司制的组织形式进行经营,目的是为了更广泛地筹集资本,分散经营风险,承担有限的债务责任。但是,从纳税的角度来说,特别是对小型企业来说,这并非是最好的选择。因为公司的个人股东从公司得到的税后分红也要纳税,这就是典型的“重复纳税”问题。

税法第一条规定:在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定交纳企业所得税。

个人独资企业、合伙企业不适用本法。

条例第二条补充道:企业所得税法第一条所称个人独资企业、合伙企业,是指依照中国法律、行政法规成立的个人独资企业、合伙企业。

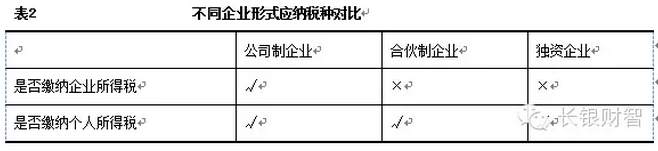

税法的意思很明确:独资企业或合伙企业不交纳企业所得税,只按个人的实际收入交纳个人所得税;或者说,独资企业及合伙企业不存在“重复纳税”问题(如表2所示):

我们建议那些规模不大、经营风险小的企业,以及特别要求承担无限责任的企业(如会计师事务所和律师事务所),应该选择独资或合伙的企业组织形式来从事经营活动。

案例分析如下:

有5个人共同以等额出资组建一股份公司,预计年应税所得额为400000元,在所得税税率25%的条件下,应缴所得税为100000元,税后利润为300000元,公司按税后利润的10%提取公积金30000元,税后利润尚余270000元。5人平均分配,每人可分得54000元。按照税法规定,5名出资人要按20%交纳个人所得税共计54000元,企业所得税与个人所得税合计交纳154000元。

我们对这个企业进行节税筹划,把它变更为合伙制企业(或在注册企业前就确定企业的组织形式),预计年所得额400000元,提取私营企业发展基金150000元,尚余250000元,每人分50000元。依据规定,他们的个人所得适应30%的税率,每人纳税10750元(50000×30%-4250),5人合计纳税53750元,这就比公司制企业少纳税100250元(154000-53750),税负降低率为65.1%。

所以说,对于经营风险不大、投入资本较少的小型企业,很适合采取独资或合伙的企业组织形式设立(会计师事务所多为合伙企业);一些企业做大了,再转变企业组织形式(公司制)也不迟。

重庆公司注册 重庆iso体系认证公司 重庆公司实缴代办 重庆知识产权实缴代办- 上一篇: 员工股权激励,哪种方式节税?

- 下一篇: 厂房租赁:合同如何签署决定税负多少!