编者按:“过桥资金”又称搭桥资金,是一种短期资金的融通,期限一般以六个月为限或更短,其资金来源主要是借主的关联方,近年来过桥资金逐渐的融入了人们的投资生活之中,并被广泛运用于税务筹划中,2014年报道的中国香港庞鼎文家族信托案,就被认为是使用过桥资金成功进行税务筹划,成功实现了资产转移和避税。在本文华税律师结合这一案例为您解读“过桥资金”在税务筹划中的运用。

一、一起成功的税务筹划案

香港商人庞鼎文在上世纪80年代末,通过一家控股公司经营着香港最大的钢铁公司。香港回归前,由于家族生意前景和中国政治、经济风险(如外汇管制)的不确定性,决定通过一定的税务筹划将相关资产迁出香港,以规避当时的遗产税及相关风险。

庞鼎文的财产包括:

(1)公司的股票,特别是通过一家控股公司直接持有香港最大的钢铁公司Shiu Wing Steel Ltd.的股票;

(2)两处不动产Hillview property和 YTIL property。

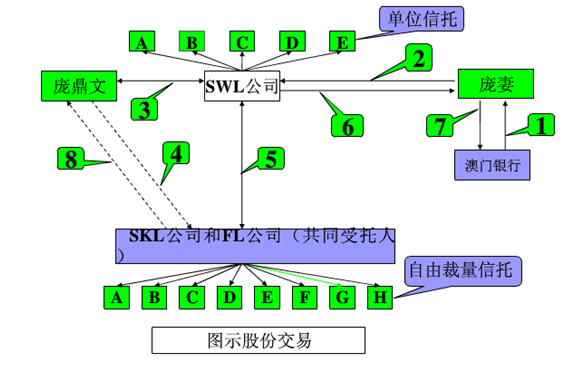

1989年12月,庞鼎文在Isle of Man(马恩岛)设立了五个单位信托,这些信托的受益人是庞鼎文的夫人和七个子女,受托人是1989年12月8日在Manx岛设立的Shiu Wing Ltd.(简称:SWL)。SWL公司的董事为庞鼎文的夫人和七个子女。SWL 的股东是另外两家马恩岛的公司:Shiu Kwong Ltd(简称 SKL,董事为庞鼎文的四个子女)和 Futurian Ltd.(简称 FL,董事是庞鼎文的夫人和另外三个子女)。

几乎同时,庞鼎文又在马恩岛设立了若干自由裁量的信托,受益人为庞鼎文的子女,这些自由裁量信托的受托人为SKL和FL。1990年1月25日,根据计划完成了庞鼎文所持股份的转移:首先由庞鼎文夫人向澳门渣打银行贷款1.39亿美元,她随即将该笔贷款借给SWL公司。接下来,庞鼎文将其持有的股份出售给SWL公司,SWL公司则运用部分贷款支付股份收购款项。然后庞鼎文又将股份出售款项借给作为自由裁量信托受托人的SKL公司和FL公司,这一贷款为covenant债务——要求即付、无利息、无担保并对庞鼎文个人偿还。SKL公司和FL公司凭借该笔贷款向SWL公司持有的单位信托申购信托单位,从而由此享有信托收益。

SWL公司又用该笔款项偿还向庞鼎文夫人的借款。而庞鼎文夫人则向澳门渣打银行偿还贷款。同日,庞鼎文拟定了一个遗嘱放弃了他对FL和SKL的债权(股权信托的交易结构详见上图)。

1990年10月24日,庞鼎文实施Hillview property交易:庞鼎文将Hillview property出售给SWL,而后将出售收益捐赠给了the Pong Ding Yuen Trust的受托人SKL和FL。SKL 和 FL 获得这笔资金后,向SWL申购单位,从而按份额分配了单位。the Pong Ding Yuen Trust是自由裁量信托,受益人为庞鼎文。YTIL property的交易与Hillview property交易类似,唯一不同的是,庞鼎文将出售YTIL property的收益借给了受托人SKL和FL,随后在1991年10月和1992年10月,庞鼎文放弃了对FL和SKL的债权。随着交易的完成,庞鼎文的巨额财产全部转移进多个复杂的信托计划中。通过这个计划,庞鼎文实现了将财产事实转移出香港、从而规避各类风险以保护财产的目的。(根据网络整理)

二、“过桥资金”在税务筹划中的运用

通过以上案例可以发现,这起成功的税务筹划中,一个关键点是向澳门渣打银行贷款1.39亿美元充当“过桥资金”,从而成功进行了一系列“令人炫目”的安排。

事实上,在当前在股权转让过程中,也常常需要借助于“过桥资金”进行税务筹划,诸如房地产等近年来快速发展的行业在股权转让过程中,面临的一个突出问题就是企业的资产增值过大,相比较而言,账面的“原值”过小,从而带来高昂的税负成本,甚至迫使并购重组交易的终止。实践中,为了提高被转让股权的“原值”,可以通过引入“过桥资金”,变债权为股权,从而实现转让收益的的降低,减少税负成本。或者,引入“过桥资金”进行进行增资,以提高股权原值,降低转让收益大小。

一般而言,“过桥资金”需要第三方的积极配合,实践中,第三方多为关联公司,上述案例中,则是通过向银行借款而实现。

三、“过桥资金”运用的法律风险提示

过桥资金虽然在税务筹划、注册资金融资、过桥贷款方面发挥着重大作用,但是在运用过桥资金时也需要注意其存在的法律风险,做好相关的法律防范,以便更好的达到其商业目的。

1、银主的法律风险。

贷款无法办出的风险及防范。这是过桥最大的风险。所有手续完备,但是由于难以预知的原因,银行无法发放贷款或者后续资金出现意外银主无法取得。此时的银主只有通过各种途径来实现债权,过桥资金有去难回,陷入一场无休止的追索讨债中。此时的过桥方也是危在旦夕,无法贷款无疑雪上加霜,加上支付的巨额过桥费,一般情况下,最终的结局将是过桥方资不抵债,甚至破产。

2、虚假出资的法律风险

最高人民法院关于对帮助他人设立注册资金虚假的公司应当如何承担民事责任的请示的答复规定,银主帮助他人设立公司之后又抽回注册资金,银主的不当行为,虽然没有直接给当事人造成损害后果,但由于其行为,使得过桥方公司得以成立,并从事与之实际履行能力不相适应的交易活动,给他人造成不应有的损害后果。因此,银主是有过错的。银主应在过桥公司注册资金不实的范围内承担补充赔偿责任。

小结:

“过桥资金”的本质是短期的资金融通,在税务筹划中,如能合理运用,可以发挥重要作用;但是需要提醒企业的是,“过桥资金”的使用需要关注其中的税务及相关法律风险,运用不当,不但不能实现降低税负的目的,甚至引发相关的债务纠纷以及政府机关的行政处罚。

版权说明:本文的著作权属于华税,转载须注明来源,可搜索“华税”关注华税微信。华税主任刘天永律师的QQ和个人微信号均为:977962,添加可互动交流。

重庆公司注册 重庆iso体系认证公司 重庆公司实缴代办 重庆知识产权实缴代办- 上一篇: 个税筹划:“股权激励”OR“定向增发”

- 下一篇: “营改增”企业不能忽视的6个税务筹划点