-

高新技术企业,谨防研发费“跳点”

2016年,科技部等三部门修订了《高新技术企业认定管理办法》,新认定办法从2016年1月1日起施行。认定办法第11条对高新技术企业研发费的比例要求有明确要求: 企业近三个会计年度(实际经营期不满三年的按实际经营时间计算)的研发费总额占同期销售收入总额的比例符合如下条件: 1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%; 2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%; 3.最近一年销售收入在2亿元以上的企业,比例不低于3%。 ...

-

看起来"免税的收入",其实并不免税

一、业务案例 明凡公司是从事地平漆生产与研发的企业,2018年从政府部门取得研发专项拨款300万元,该项拨款有专项拨款文件以及针对专款专用的管理办法。 那么,明凡公司从政府部门取得的研发专项拨款,可以作为不征税收入处理,也可以根据企业自身需要作为征税收入处理。哪种处理方式对企业来说最划算呢? 二、政策依据 根据《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)文相关规定: 1.企业从县级以上各级人民政府财政部门及其他部门取得...

-

用足递延纳税优惠 注意前后政策衔接

不久前,国家税务总局发布《关于境外投资者以分配利润直接投资暂不征收预提所得税政策适用范围有关问题的公告》(国家税务总局公告2018年第53号,以下简称53号公告),明确了享受递延纳税优惠的直接投资形式与款项划转方式,并对境外投资者直接投资有关执行问题作了进一步明确。 笔者认为,这是对《财政部、税务总局、国家发展改革委、商务部关于扩大境外投资者以分配利润直接投资暂不征收预提所得税政策适用范围的通知》(财税〔2018〕102号,以下简称102号文件)的进一步完善,有利于增加纳税人政策执行确定性,进一步促进...

-

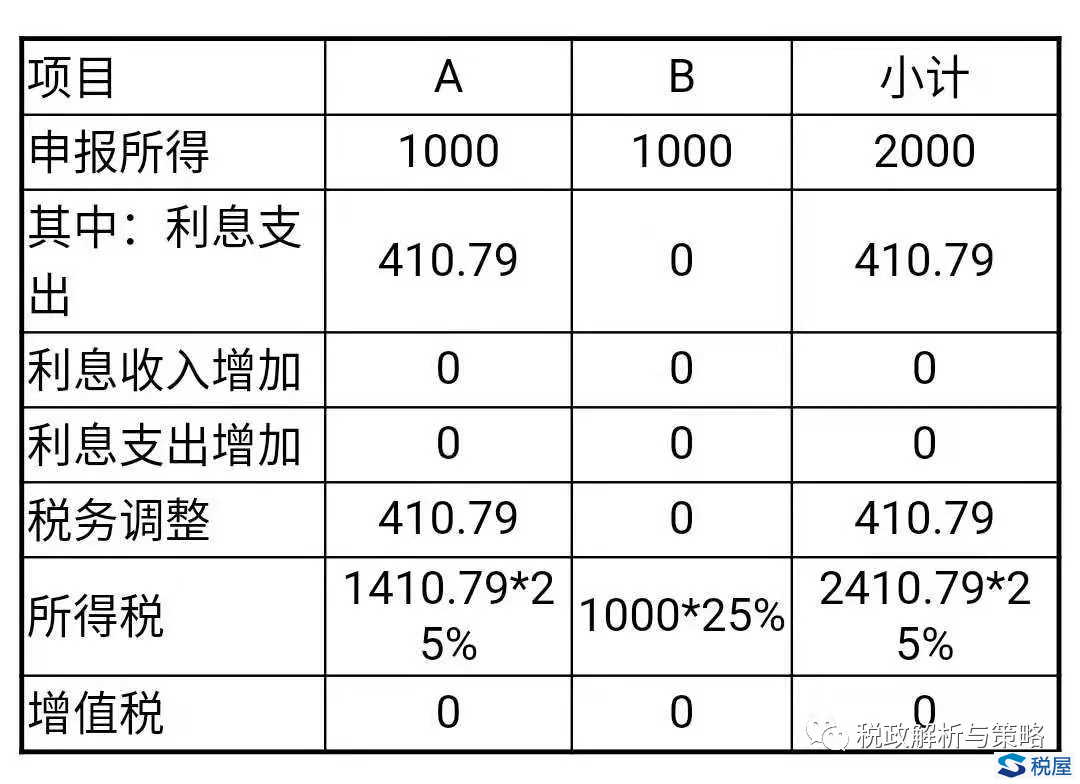

银行贷款无偿转借关联方的利息扣除问题

案例一:东莞一公司为关联公司承担3亿费用,被查补缴税款近亿元 K投资公司向银行、证券公司等多家金融机构贷款并支付利息费用,但K投资公司借款并非全部用于本公司生产经营,而是被两家股东YH公司和HS公司长期占用。虽然在此过程中,两家股东公司有借有还,但K投资公司“其他应收款”项目始终保持较高余额。以2015年为例,K投资公司“长期股权投资—投资成本”科目额度均保持在15亿元左右,全年向金融机构借款累计额度超过39亿元。YH公司和HS公司2015年12月31日的资产负债表信息显示,共计占用K投资公司资金逾2...

-

这笔研发专项款如何处理最划算

企业从政府部门取得的研发专项拨款,可以作为不征税收入处理,也可以根据企业自身需要作为征税收入处理。哪种处理方式对企业来说最划算呢? 近日,某高新技术企业从政府部门取得500万元研发专项拨款,全部用于新产品设计费支出,在“管理费用——研发费用”科目单独核算归集。根据《财政部、国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)规定,企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时...

-

滩涂的企业所得税的税务筹划

滩涂的企业所得税的税务筹划 滩涂属于土地资源,具有后发优势,与滩涂相关的产业无不与种植业、捕捞业、养殖业等相关联,与农产品初加工、深加工等产业互联互通。因此,可以充分利用新所得税法的优惠政策,筹划好滩涂涉税事项,使滩涂的后发优势得以长足进展。 (一)政策依据 1、涉农税收免减税规定。《中华人民共和国企业所得税法》第四章“税收优惠”政策中,第二十七条规定:“企业的下列所得,可以免征、减征企业所得税:(一)从事农、林、牧、渔业项目的所得...

-

-

-

保险企业企业所得税检查应对

一、行业特点 近年来,我国的保险行业得到迅猛发展,它已渗透到社会各个领域。1995年,《中华人民共和国保险法》颁布。1998年11月18日成立了中国保险业监督管理委员会,保险市场监督管理职能由中国保险监督管理委员会接管。据统计,目前国内中资保险公司有44家,外资保险公司41家,保险代理公司1155家,保险经纪公司241家,保险公估公司211家。在保险市场中,各公司为扩大市场占有份额,在一定的行规范围内展开了激烈竞争,如收取保费打折、提高支付代办人、经办人手续费等等。在竞争过程中,出现了申报收入不实,成本、费用中有大...

-

准确把握政策要求 “量身定做”享受优惠

准确把握政策要求 “量身定做”享受优惠 新企业所得税法在税收优惠方面有两个重要特点:一是对国家鼓励的“项目”给予减免税,其优惠对象是企业符合条件的“项目所得”,而不是对企业的所有经营所得给予减免税。二是加大了鼓励企业自主创新的力度,在保留原有优惠政策的基础上,进一步扩大了优惠政策适用范围。企业应当根据税收优惠政策的特点进行“量身定做”,为充分享受税收优惠积极创造条件。 突出免税项目所得 《企业所得税法实施条例》规定,企业从事国家重点...

-

-

利用所得税减免税政策的避税筹划

利用所得税减免税政策的避税筹划 一、劳动就业企业安排待业人员可减免所得税根据国家财税字[1994]001号文件规定:新办的劳动就业服务企业,当年安置城镇待业人员达到规定比例的,可在三年内减征或者免征所得税,新办的城镇劳动就业服务企业,当年安置待业人员超过企业从业人员总数60%的,经主管税务机关审查批准,可免征所得税三年。当年安置待业人员比例的计算公式如下:当年安置待业人员比例=当年安置待业人员人数×100%企业原从+当年安置业人员人数待业人员数劳动就业...

-

合理利用所得税法关于业务招待费的扣除规定

《中华人民共和国企业所得税法实施条例》第四十三条“企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰”。这一规定与原内资企业所得税条例变化较大,除结合原税法按销售收入的一定比例限制扣除的规定限制外,借鉴了国际上企业业务招待费支出在税前“打折”扣除的做法。 两方面的限制需要纳税人关注,那么在2008年企业的经营预算怎样才能够充分使用业务招待费的限额又可以最大可能地减少纳税调整事项呢?我们来算一算。 假设企业2008年...

-

企业设立和出租的筹划风险分析

纳税筹划方案是有风险的,主要来自两个方面:“对税法的知识掌握不全面,片面理解税法的规定,闭门造车搞纳税筹划,往往造成偷税和漏税”和“对不同纳税筹划方案的其它非税法的法律规定认识不够,在纳税筹划上可行的方案但因为对其它非税法因素考虑不够,造成企业的损失。” 本文主要针对后一种情况进行纳税筹划方案风险的深层次分析,主要讲述几个事项:一、企业设立形式及其中的风险问题,包括非法人的独资(合伙)企业与公司制企业和分公司与子公司两个方面;二、企业出租不同形式涉及的问题;三、建安业的分包与中介问题;四、以租代售问题。下面...

-

房地产企业纳税筹划的几种方法

房地产业涉及的税种有营业税、城市维护建设税、教育费附加、企业所得税、外商投资企业和外国企业所得税、个人所得税、土地增值税、城镇土地使用税、房产税、城市房地产税、印花税、耕地占用税、契税等,再加上房地产开发周期长,要精确计算各个税种的纳税情况,不但令企业的财务人员头疼,就是税务人员也未必摸得清,这就造成了纳税不准确,税种偏多,整体税负偏重,如何降低税负成为资金紧缺的房地产企业亟待解决的问题。房地产企业的纳税筹划,一方面需要借助其所涉及税种的一般纳税筹划方法,另一方面,也需要利用房地产业自身的特点进行具有自身特色的纳税...