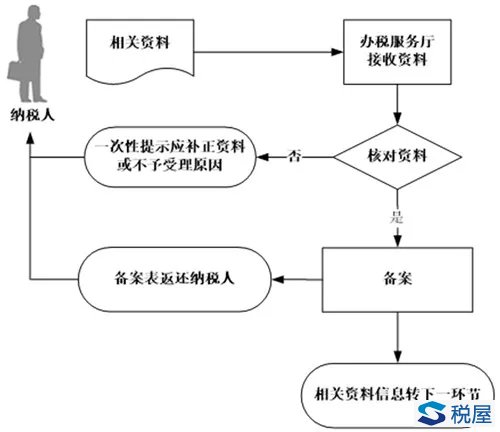

增值税优惠 第6页

-

增值税免征税款的政策依据、会计分析、会计处理、税务诊断

增值税免税收入的会计处理,实务中主要有两种方法。一是价税分离记账法,二是价税合计记账法。究竟采用哪种方法更合理? 政策依据:《国家税务总局关于小微企业免征增值税和营业税有关问题的公告》(国家税务总局公告2014年第57号)规定,自2014年10月1日起,对增值税小规模纳税人和营业税纳税人,月销售额或营业额不超过3万元的,免征增值税或营业税。 一、两种方法的分析诊断 1.价税分离记账法 政策依据:《财政部关于减免...

-

小微企业免税政策,限额虽可翻倍但风险不打折

2017年底,国家税务总局发布《关于小微企业免征增值税有关问题的公告》(国家税务总局公告2017年第52号),延续了《关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)的规定,将销售货物或者加工、修理修配劳务(统称“原增值税项目”)月销售额不超过3万元(按季纳税9万元),销售服务、无形资产(统称“营改增项目”)月销售额不超过3万元(按季纳税9万元),且分别核算销售原增值税项目和销售营改增项目的销售额的增值税小规模纳税人,可分别享受小微企业暂免征收增值税优惠政策的...

-

租入不动产共用于免税项目和应税项目其进项税额可全额抵扣

编者按:最近,财政部和国家税务总局下发文件,官方首次明确租入固定资产、不动产进项税额可抵扣问题,现与各位老师探讨。由于水平有限,若有不当之处,还请海涵,并敬请指正。 纳税人购进的固定资产、不动产进项税额抵扣政策,除专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产不能抵扣外,其余情况可全额抵扣。 最近,官方也首次明确租入固定资产、不动产进项税额的抵扣问题。 一、购进的固定资产和不动产的进项税额抵扣政策 《财政部国...

-

小微企业销售不动产不得享受免征增值税税收优惠

编者按:大家知道,自营改增以来,季销售额未满9万元的小微企业免征增值税。但有一个例外:无论小微企业销售不动产季销售额未满9万元,都需缴纳增值税,现与各位老师探讨。由于水平有限,若有不当之处,还请海涵,并敬请指正。 现行税法规定,增值税小规模纳税人应分别核算销售货物,提供加工、修理修配劳务的销售额,和销售服务、无形资产的销售额。增值税小规模纳税人销售货物,提供加工、修理修配劳务月销售额不超过3万元(按季纳税9万元),销售服务、无形资产月销售额不超过3万元(按季纳税9万元)的,自2016年5月1日起至20...

-

国际货物运输代理服务免征增值税优惠

【业务描述】 根据《财政部、国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》的相关条款,国际货运代理服务可享增值税免税的优惠。(减免性质代码:01121306) 【政策依据】 1.《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号) 2.《国家税务总局关于国际货物运输代理服务有关增值税问题的公告》(国家税务总局公告2014年第42号) 【办理条件】 国际货物运输代理服务,是指接受货物收货人或其代理人、发货人或其代理人、运输工具所...

-

增值税直接减免的会计处理

目前,《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3《营业税改征增值税试点过渡政策的规定》明确了许多免征增值税的项目。符合条件的企业在享受免征增值税时,应注意相关业务的会计处理。 会计处理的基本规定 《财政部关于印发〈增值税会计处理规定〉的通知》(财会〔2016〕22号)规定,对于当期直接减免的增值税,应借记“应交税金——应交增值税(减免税款)”科目,贷记损益类相关科目。 《财政部 国家税务总局关于财政性资金 行政事业性收费 政府性基金有...

-

软件产品增值税超税负退税实务问题

目前,增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。按照 财税[2011]100号文规定:“软件产品,是指信息处理程序及相关文档和数据。软件产品包括计算机软件产品、信息系统和嵌入式软件产品。嵌入式软件产品是指嵌入在计算机硬件、机器设备中并随其一并销售,构成计算机硬件、机器设备组成部分的软件产品。”以下是关于软件产品增值税超税负退税几个实务问题。 1.“纳税人受托开发软件产品,著作权属于受托方的征收增值税,著作权属于委托方或属...

-

增值税退税收入需缴企业所得税

安置残疾人就业的企业,取得的增值税退税是否应缴纳企业所得税?笔者发现,在实际操作中,一些企业对相关税收法规理解不透彻,很容易产生误解,从而导致税务风险。 基本案情 甲塑制品公司成立于1987年,原属某镇民政福利企业,2001年改制后,仍符合安置残疾人就业企业的税收优惠条件,并一直享受增值税即征即退和企业所得税税收优惠。2016年,该公司实际安置残疾人员24人,占企业在职员工人数的28%,缴纳增值税216.76万元,其中享受增值税即征即退优惠163.936万元,该公司2016年账面不含增值税退税收入反映亏...

-

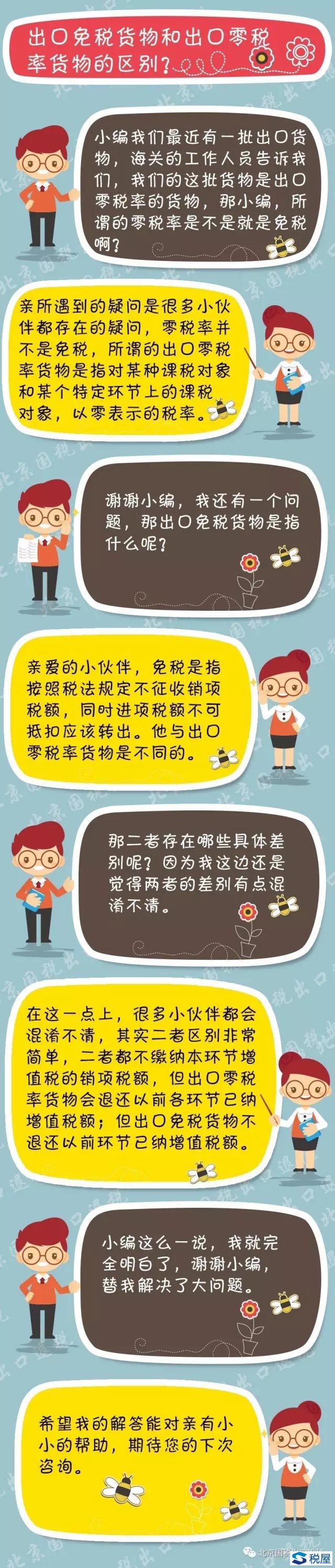

出口免税货物和出口零税率货物的区别

【问题】 出口免税与出口环节适用零税率,结果是一样的,这两个概念有区别吗? 【解答】 出口免税与零税率是不同的概念。 出口免税意味着免征出口环节的流转税,通俗地说就是免除本应征纳的税额;而出口环节零税率是指计算增值税销项税的税率为零,而企业购进货物时对应有进项税额,所以销项减进项后应纳税额为负数,即要予以退税。 实务中由于经济活动本身的复杂性,很难直接准确计算出出口货物所包含的进项税额,也就难以直接确定应退税额即理论上的进项税额,所以税法规定了一系列的计算办法和出口退税...

-

案例解析出口旧设备到底能不能退税?

在工作中,常常有企业咨询,出口旧设备可以退税吗?我们通过案例来分析在三种不同情况下出口旧设备的退税问题。 案例1:取得增值税专用发票未抵扣进项税额的情况 基本情况 盛晖公司是一家外商独资公司,主营业务是生产销售电子产品,产品大多销往欧美各地,该公司出口的产品适用于免抵退税政策。 2016年8月,该公司应境外客商要求,将已使用过的固定资产(车床)销往境外,该设备是2008年8月采购的,取得增值税专用发票,票据显示,车床采购价税合计为187200元(其中计税金额为160000元,进项税额为27...

-

增值税退(免)税政策vs增值税免税政策

不少外贸企业碰到某项具体出口业务时就有些犯迷糊了,把握不准自己能不能申报出口退税,该业务究竟是适用增值税退(免)税政策还是增值税免税政策。 昨天,有纳税人给我们留言,向我们咨询增值税退(免)税政策和增值税免税政策的区别。小编们加班加点,赶紧为大家整理出这份指南,供大家参考!快拿小本本记下来吧。 PART 1:基本含义 在我国,外贸企业出口货物劳务主要适用于三类政策,即增值税退(免)税政策、增值税免税政策和增值税征税政策。 1、增值税退(免)税政策:实行免征和退还增值税的政策。 2、增值税免税政...

-

享受农产品优惠 发票取得有讲究

《财政部、国家税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号)规定,纳税人购进农产品,从按照简易计税方法依照3%的征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额。从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票,不得作为计算抵扣进项税额的凭证。因而,一般纳税人从小规模纳税人处购进流通环节免税的农产品就有了筹划空间。 案例:小规模纳税人A收购农户的鸭蛋,销售给一般纳税人B食品厂,B加工成咸鸭蛋和松花蛋...

-

财政部、国家税务总局规定的增值税优惠政策

(一)资源综合利用产品和劳务增值税优惠政策 1.优惠内容:纳税人销售自产的资源综合利用产品和提供资源综合利用劳务,可享受增值税即征即退政策。 2.同时符合的条件:如属于增值税一般纳税人;销售综合利用产品和劳务,不属于发改委规定的禁止类、限制类项目;纳税信用等级不属于税务机关评定的C级或D级等。 (二)医疗卫生行业的增值税优惠政策 1.非营利性医疗机构:自产自用的制剂免税。 2.营利性医疗机构:取得的收入,按规定征收各项税收。自执业登记起3年内对自产自用的制剂免税。 3.疾病控制机构和妇幼保...

-

增值税法定减税、免税

一、法定减免:7项 (一)销售自产农产品:指农业生产者销售的自产农产品免征增值税。 包括:制种、“公司+农户”经营模式的畜禽饲养 (二)避孕药品和用具; (三)古旧图书 (四)直接用于科学研究、科学试验和教学的进口仪器、设备; 新增:自2016年起至2020年12月31日期间,对科学研究机构、技术开发机构、学校等单位进口国内不能生产或者性能不能满足需要的科学研究、科技开发和教学用品,免征进口关税和进口环节增值税、消费税;对出版物进口单位为科研院所、学校进口用于科研、教学的图书、资料等,免征...

-

再次聚焦增值税税收优惠

(一)免税项目 1.农业生产者销售的自产农产品; 纳税人采取“公司+农户”经营模式从事畜禽饲养,农户饲养畜禽苗至成品后交付公司回收,公司将回收的成品畜禽用于销售,免征增值税。 2.避孕药品和用具; 3.古旧图书; 4.直接用于科学研究、科学试验和教学的进口仪器、设备; 5.外国政府、国际组织无偿援助的进口物资和设备; 6.由残疾人的组织直接进口供残疾人专用的物品; 7.其他个人销售的自己使用过的物品。 (二)财政部、国家税务总局规定的减免税项目 1.资源综合利用产品和劳务增...