增值税优惠 第11页

-

直系亲属赠与住房 可免征增值税

在原营业税政策下,涉及家庭财产分割的个人无偿转让不动产免征营业税。那么,“营改增”后,能否继续享受增值税优惠政策?记者在厦门市湖里区国税局的政策宣讲会中了解到,根据《营业税改征增值税试点过渡政策的规定》,涉及家庭财产分割的个人无偿转让不动产免征增值税。 据湖里国税政策法规部门工作人员介绍,家庭财产分割主要包括下列情形:离婚财产分割;无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;房屋产权所有人死亡,法定继承人、遗嘱继承人或...

-

一图了解营改增过渡期免征增值税的40个项目

《 财政部 国家税务总局关于全面推开营业税改征增值税试点的通知 》( 财税〔2016〕36号 ) 附件 —— 营业税改征增值税试点过渡政策的规定...

-

"营改增"试点期间40个项目免征增值税

经国务院批准,财政部、国家税务总局发出《关于全面推开营业税改征增值税试点的通知》。《财税〔2016〕36号》附件《营业税改征增值税试点过渡政策的规定》明确,个人销售自建自用住房、个人转让着作权等40个项目免征增值税。《财税〔2016〕36号》特别说明,增值税优惠政策除已规定期限的项目和第五条政策外,其他均在营改增试点期间执行。如果试点纳税人在纳入营改增试点之日前已经按照有关政策规定享受了营业税税收优惠,在剩余税收优惠政策期限内,按照本规定享受有关增值税优惠。 以下40个项目免征增值税 ...

-

增值税的法定免税项目(政策截止2015年底)

(一)农业生产者销售的自产农产品; 农业,是指种植业、养殖业、林业、牧业、水产业。 农产品,是指农业初级产品。具体范围由财政部、国家税务总局确定。 (二)避孕药品和用具; (三)古旧图书; 古旧图书是指向社会收购的古书和旧书。 (四)直接用于科学研究、科学试验和教学的进口仪器、设备; (五)外国政府、国际组织无偿援助的进口物资和设备; (六)由残疾人的组织直接进口供残疾人专用的物品; (七)销售自己使用过的物品; 是指其他个人自己使用过的物...

-

增值税的减税、免税(政策截止2015年)

一、法定免税项目 (一)农业生产者销售的自产农产品; 农业,是指种植业、养殖业、林业、牧业、水产业。 农产品,是指农业初级产品。具体范围由财政部、国家税务总局确定。 自2013年4月1日起,纳税人采取“公司+农户”经营模式从事畜禽饲养,纳税人回收再销售畜禽,属于农业生产者销售自产农产品,免征增值税。(新增) (二)避孕药品和用具; (三)古旧图书; 古旧图书是指向社会收购的古书和旧书。 (四)直接用于科学研究、科学试验和教学的进口仪器、设备; (五)外国政府、国际组织无偿援助的进口物资和设备; (六)由残疾人的...

-

增值税减免政策——支持三农篇

税务总局日前发布《减免税政策代码目录》,共630条,涵盖截至2015年9月底有效的中央部门发布的减免税政策及条款,方便纳税人办理减免税业务时迅速检索。我们将分税种分类别陆续为大家介绍,今天发布增值税减免政策之支持三农。...

-

增值税减免政策——节能环保篇

税务总局日前发布《减免税政策代码目录》,共630条,涵盖截至2015年9月底有效的中央部门发布的减免税政策及条款,方便纳税人办理减免税业务时迅速检索。我们将分税种分类别陆续为大家介绍,今天发布增值税减免政策之节能环保篇。...

-

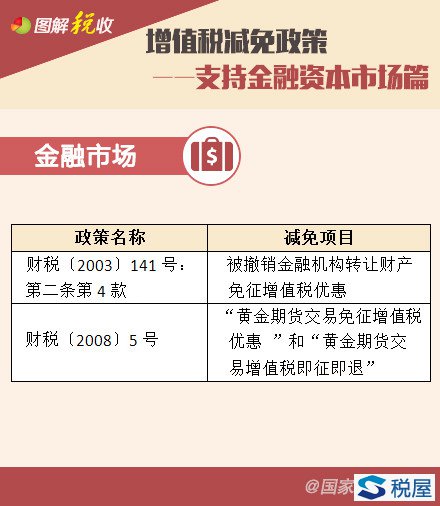

增值税减免政策——支持金融资本市场篇

税务总局日前发布《减免税政策代码目录》,共630条,涵盖截至2015年9月底有效的中央部门发布的减免税政策及条款,方便纳税人办理减免税业务时迅速检索。我们将分税种分类别陆续为大家介绍,今天发布增值税减免政策之支持金融资本市场。...

-

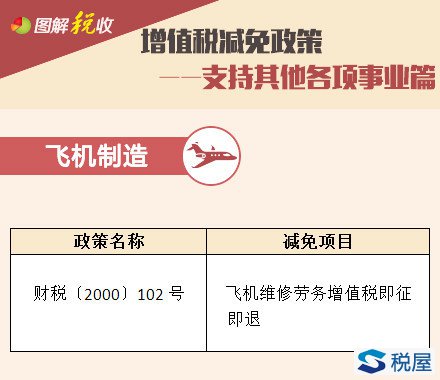

增值税减免政策——支持其他各项事业篇

税务总局日前发布《减免税政策代码目录》,共630条,涵盖截至2015年9月底有效的中央部门发布的减免税政策及条款,方便纳税人办理减免税业务时迅速检索。我们将分税种分类别陆续为大家介绍,今天发布增值税减免政策之支持其他各项事业。...

-

出口退税的法学分析——税收债法制度专题研究

(一)出口退税请求权 出口退税请求权也可称为出口退税权,是在具体的出口退税法律关系中纳税人享有的要求国家依法退还其出口商品所负担的间接税款的一种权利。②出口退税权的实现就是在国家和出口企业达成合意后,纳税人依据退税制度规定的内容所享有的一种契约式的返还国内已缴纳的增值税、消费税的请求权,即我们通常所说的退税。出口退税权的权能包括: 1.给付请求权 给付请求权,是指请求国家依照法律规定退还出口货物在国内生产和流通环节已缴纳的增值税和消费税。这是出口退税权的第一项权能,也是最基础的权能。给付必须是金钱(货币)给付...

-

居民企业资产划转税收优惠政策综述

【作者按】兼并重组是企业加强资源整合、实现快速发展、提高竞争力的有效措施,是化解产能严重过剩矛盾、调整优化产业结构、提高发展质量效益的重要途径。国家一直鼓励企业进行改制重组,实施税收优惠政策。《国务院关于进一步优化企业兼并重组市场环境的意见》(国发〔2014〕14号)再次明确要求完善企业所得税、土地增值税政策,落实增值税、营业税等政策。为了贯彻落实国发〔2014〕14号文件,财政部、国家税务总局先后联合发布《关于促进企业重组有关企业所得税处理问题的通知》(财税[2014]109号)、《关于企业改制重组有关土地增值税...

-

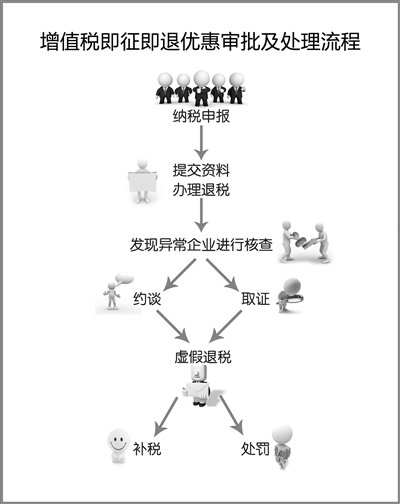

增值税即征即退优惠政策审批及处理流程

根据《国家税务总局关于公开行政审批事项等相关工作的公告》(国家税务总局公告2014年第10号)规定,增值税即征即退审批是予以保留的非行政许可审批事项。现将有关注意事项表述如下: 政策依据。增值税即征即退主要政策依据:《税收征收管理法》、《财政部关于税制改革后对某些企业实行“先征后退”有关预算管理问题的暂行规定的通知》(财预字〔1994〕第55号)及《国家税务总局关于调整增值税即征即退优惠政策管理措施有关问题的公告》(国家税务总局公告2011年...

-

“营改增”优惠政策汇总

“营改增”税收优惠项目较多,纳税人应把握相关条件和要求,重点关注如下事项,以充分享受税收优惠。 政策依据 《财政部、国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔2013〕106号)附件3《营业税改征增值税试点过渡政策的规定》。 优惠范围 “营改增”企业主要涉及的两类税收优惠 18项 免征增值税 1.个人转让著作权; 2.残疾人个人提供应税服务; 3.航空公司提供飞机播洒农药服务; 4.试点纳税人提供技术转让...

-

享受增值税税收优惠政策必须注意哪些事项?

享受增值税税收优惠政策必须注意哪些事项? 基本案情 享受增值税税收优惠政策必须注意哪些事项? 案例分析 纳税人要享受增值税税收优惠政策必须注意以下几点: 1.纳税人享受增值税税收优惠政策需要办理减免税报批或备案手续,并按照规定进行核算、纳税申报,否则,不能够享受增值税税收优惠政策。 (1)减免税分为报批类减免税和备案类减免税。报批类减免税是指应由税务机关审批的减免税项目;备案类减免税是指取消审批手续的减免税项目和不需税务机关审批的减免税项目。 (2)纳税人享受报批类减免税,应提...

-

因对外承包工程而出口方便面和速冻饺子等食品是否免税?

因对外承包工程而出口方便面和速冻饺子等食品是否免税? 基本案情 因对外承包工程而出口方便面和速冻饺子等食品是否免税? 案例分析 根据《国家税务总局关于生产企业开展对外承包工程业务出口货物退(免)税问题的批复》(国税函【2009】538号)的规定,属于增值税一般纳税人的生产企业开展对外承包工程业务而出口的货物,凡属于现有税收政策规定的特准退税范围,且按规定在财务上作销售账务处理的,无论是自产货物还是非自产货物,均统一实行免、抵、退税办法; 凡属于国家明确规定不予退(免)税的货物,按现行规...