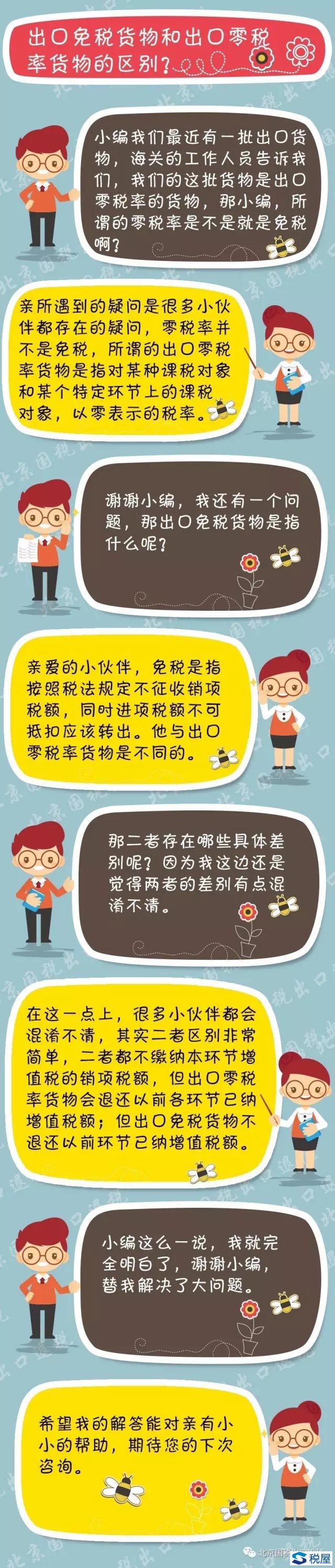

【问题】

出口免税与出口环节适用零税率,结果是一样的,这两个概念有区别吗?

【解答】

出口免税与零税率是不同的概念。

出口免税意味着免征出口环节的流转税,通俗地说就是免除本应征纳的税额;而出口环节零税率是指计算增值税销项税的税率为零,而企业购进货物时对应有进项税额,所以销项减进项后应纳税额为负数,即要予以退税。

实务中由于经济活动本身的复杂性,很难直接准确计算出出口货物所包含的进项税额,也就难以直接确定应退税额即理论上的进项税额,所以税法规定了一系列的计算办法和出口退税管理规定,如对生产企业自营出口货物实行“免、抵、退”政策。

| 一、交通运输业 | 国际运输服务/ 航天运输服务 |

零 | 1、国际运输业务定义: 起点或终点在境外(含港澳台地区,不含海关监管特殊区域) 2、程租用于国际运输业务→出租方适用 3、期租、湿租: ①为境内单位提供用于国际运输业务→承租方适用 ②为境外单位提供用于国际运输业务→出租方适用 |

| 二、邮政业 | 全范围 | 免 | 为出口货物提供 |

| 三、电信业 | 全范围 | 免 | 向境外单位提供 |

| 四、研发和技术服务 | 研发服务、技术转让服务 | 零 | 向境外单位提供 |

| 合同能源管理服务 | 合同标的物在境外 | ||

| 技术咨询服务 | 免 | 向境外单位提供 | |

| 工程勘察勘探服务 | 免 | 工程、矿产资源在境外 | |

| 五、信息技术服务 | 全范围 | 零 | 向境外单位提供 |

| 六、文化创意服务 | 设计服务 | 零 | 向境外单位提供(不含标的物为境内不动产的业务) |

| 商标和著作权转让、知识产权服务 | 免 | 向境外单位提供 | |

| 广告服务 | 免 | 广告投放地在境外 | |

| 会议展览服务 | 免 | 会议展览地点在境外 | |

| 七、物流辅助服务 | 仓储服务 | 免 | 存储地点在境外 |

| 收派服务 | 免 | 为出口货物提供 | |

| 国际货物运输代理 | 免 | 应当向委托方全额开具普通发票(教材p109) | |

| 其他 | 免 | 向境外单位提供 | |

| 八、有形动产租赁 | 融资租赁出口货物 | 零 | 境外承租人;海关报关后实际离境; 租赁期限5年以上 |

| 其他有形动产租赁 | 免 | 标的物在境外使用 | |

| 九、鉴证咨询服务 | 全范围 | 免 | 向境外单位提供 (不含标的物为境内不动产,货物实体在境内的业务) |

| 十、广播影视服务 | 制作、发行 | 零 | 向境外单位提供 |

| 播映 | 免 | 在境外的影院、剧院、录像厅(不含通过境内的媒体向境外播映) |

版权声明

本网站法规等文章来源均来自互联网,如发现法规错误欢迎指证,本站一定严肃对待,第一时间做出修改。谢谢大家

本文链接:http://shuijihua.com/zengzhishui/557.html- 上一篇: 案例解析出口旧设备到底能不能退税?

- 下一篇: 软件产品增值税超税负退税实务问题