行业税筹方案 第18页

-

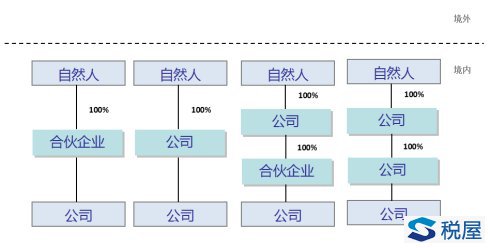

有限合伙PE自然人个人所得税筹划(附各地规定)

有限合伙PE的自然人个人所得税政策梳理 以2006年新《合伙企业法》的颁布为界限,关于合伙企业个人所得税收政策的发展历经了以下路径: 在《合伙企业法》修改前,《国务院关于个人独资企业和合伙企业征收所得税问题的通知》(国发【2000】16号)首次明确从2000年1月1日起对合伙企业投资人的生产经营所得,比照个体工商户的生产、经营所得征收个人所得税,停止对合伙企业征收企业所得税。这是国家层面首次以文件形式明确合伙企业不征所得税的原则,为合伙企业的征税奠定总体基调。 为贯彻16号文精神,财政部、税务总局出台了...

-

筹划不是罪,蹩脚的筹划就要补税——7000万消费税入库

多年来,成品油消费税变换品名销售就是行业税收通病,国税总局2012年47号公告和2013年50号公告,改变了行业税收生态,而47号公告也引出了几多悲欢离合的故事儿! 相关政策——国家税务总局公告2015年第39号 国家税务总局关于取消两项消费税审批事项后有关管理问题的公告 犹记47号公告出炉后的"山东版本"与"总局版本"之争,47号公告开篇第一句话:"纳税人以原油或其他原料生产加工的在常温常压条件下(25℃/一个标准大气压)呈液态状沥青除外)的产品,按以下原则划分是否征...

-

购买二手房如何省税?

购买二手房,除了需要缴纳国家规定的税费之外,还可能涉及中介费、过户费、公证费等各项费用。这些费用累计起来,是一笔不小的开支。省税费也成为每一位买房人思考的“头等大事”。那么,在税费上有哪些省钱的法子? 营业税:选择2年以上的住房 《财政部、国家税务总局关于调整个人住房转让营业税政策的通知》(财税〔2015〕39号)规定:个人将购买2年以上的普通住房对外销售的,免征营业税;个人将购买2年以上的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人将购买不足2年的住房对外销售的,全额征...

-

-

-

装卸费收取方式的涉税规划

某大型管桩厂为了管理方便,下设一家独立核算的物流公司,专门负责运输和装卸管桩厂生产的管桩。“营改增”后,管桩厂可以与物流公司进行重组,管桩、运输、装卸可以作为混业经营缴纳增值税,企业的税负也不会增加,还能节约管理费用,但是由于种种原因,企业重组有一定的困难,仍按“营改增”前的方法进行处理。管桩厂销售产品时,与购买方签订的是一个三方合同,即销售方、购买方、承运方的三方合同。合同标的货款及运输和装卸费由管桩厂统一收取;运费和装卸费由管桩厂划给物流公司;管桩销售发票由管桩厂开具,运...

-

拼盘式组合销售:哪个环节进行组合为好呢?

为了满足消费者个性化需求,许多企业将不同的产品组合在一起形成拼盘式组合销售。产品在哪个环节进行组合为好呢?本文以卷烟组合销售为例,结合税收法规分析如下。 卷烟生产环节 甲中烟工业公司(简称甲公司)生产A卷烟和B卷烟,A卷烟不含税调拨价每条100元,B卷烟不含税调拨价每条50元。甲公司针对所在地为旅游城市,流动人口较多的现状,制定了拼盘式组合销售营销方案,即将A、B两种卷烟组合放在一个条盒内销售,预计该方案2015年可增加销量1000箱(250000条),组合包装条盒单价每个2元,每标...

-

二手房买卖如何操作才能省税!

购买二手房,除了需要缴纳国家规定的税费之外,还可能涉及中介费、过户费、公证费等各项费用。这些费用累计起来,是一笔不小的开支。那么,可不可以在税费上有省钱的法子? 二手房交易涉及的税费 住 宅:营业税、个人所得税、契税 非住宅:营业税、个人所得税、契税、土地增值税和印花税 《财政部、国家税务总局关于调整房地产交易环节税收政策的通知》(财税〔2008〕137号)规定:对个人销售或购买住房暂免征收印花税;对个人销售住房暂免征收土地增值税。 省税的办法 一...

-

扎克伯格的“裸捐”与税务筹划的思路

【题注】我更相信扎克伯格将这样一次捐赠作为人生价值的体现。税的问题,相较于他在长信中所说的“发展人类潜能”与“改善人类生活质量”的宏伟目标来说,似乎并不是那么重要,甚至可以忽略不计的。 美国时间12月1日,Facebook创始人马克•扎克伯格与妻子 普莉希拉·陈(PriscillaChan) 喜获爱女,随后,他在facebook上发表了一份长信,信中说,为了让女儿Max活在“比我们现在更好的世界”,他与妻子承诺将他们手中99%的Facebook股份(约450亿美元)捐赠给以自己及太太姓氏为...

-

股权投资,哪种持股方式最节税?

编者按:改革开放以来,我国实行了“三步走”的非均衡区域经济发展战略,适时推出了西部大开发、振兴东北老工业基地、一带一路等国家层面发展规划,推动我国经济实现了长期高速增长,创造了世界经济发展史上的奇迹。在落实国家各项发展战略中,通常会推出包括税收优惠政策在内的一系列优惠政策,引导资金等市场要素的配置。区域性税收优惠政策的存在为各类企业提供了潜在的税务筹划的空间,企业可以利用合法有效的区域性税收优惠政策在运营架构等方面做出合理安排,本期华税律师为您解读股权投资中如何利用区域性税收优惠进行持股模式的选择和筹划。 &nb...

-

固定资产投资四种方式供选择 决策前算好税收账了吗?

企业,特别是大企业投资固定资产时,一般只考虑企业所得税,不考虑其他税种或税收优惠的影响,从而忽略了大部分税收政策对投资决策的影响,最终影响投资收益。企业应该明白:投资固定资产,算好税收账再决策。 假设条件 为了更好地说明问题,需要假设以下几个前提:一是本文考虑的税种仅为流转税、企业所得税,忽略其他税种及附加。二是被分析的企业假定为高新技术企业,企业所得税税率为15%;固定资产属于可加速折旧和加计扣除的范围,银行贷款利率为5%。折旧方法为年限平均法,机器设备年限为10年,残值为0。三是购...

-

物业公司纳税筹划案例

笔者从事四川省某大型物业公司的税务顾问已有10年,发现许多大型物企忙于开拓新市场,不重视税收节流工作,造成多纳税费的风险。2015年笔者亲自见到深圳某大型物业公司四川分公司财务人员不懂税收优惠政策,未能依法享受的企业所得税额多达100万元。 其实物企在税收政策方面有许多特殊之处,充分利用纳税筹划工具,物业公司可以轻松获得良好的经济效益。 纳税筹划是指纳税人为达到减轻税收负担,实现企业税后净利润最大化和实现税收零风险的目的,而在税法允许的范围内,通过对企业设立、筹资、投资、交易、股利分配、...

-

会计人员参与税务筹划必须了解的几点事项

【编者按】当前,国内外大型企业都对税务筹划予以了充分的关注和重视,纷纷成立税务部或寻求外部专业帮助,统筹规划公司日常运营中的涉税事项,同时通过事前对经营架构、交易模式等的筹划,以实现合法、合理降低经营税负的目的。对于还没有成立税务部门的中小公司而言,一方面可以借助于外部专业税务人士的力量,另一方面也可以借助财务会计人员的力量,辅助提升税务管理和筹划的水平,本期,华税律师从财务会计人员的角色定位入手,分析解读企业会计人员如何参与税务筹划。 一般而言,根据涉及到的事项以及参与主体的不同,可以将税务筹划...

-

不同用途财政资金安排,三种税务方案巧选择

甲公司为国有独资企业,从事公路客运经营业务,其下属客运西站、东站、客运分公司和修理厂。2013年4月,依据《A市人民政府关于西部交通枢纽工程建设有关问题的专题会议纪要》,客运西站按城市规划布局为高端商业综合体项目,将整体搬迁至新西部交通枢纽。建设资金来源由甲公司向银行贷款8亿元,期限2年,年利率7.2%,按季付息。本金偿还时间为2015-2016年末,每年还款4亿元。工程于2013年7月1日动工建设,2015年7月1日交付使用。 2015年7月20日,《A市人民政府关于西站综合地块拆迁有关工作专题会议...

-

购置汽车:用好政策能节税

2015年10月1日以来,借助“三证合一”登记制度改革的便利,很多企业为扩展业务,纷纷设立异地分公司。本文以母公司新设异地分公司购置汽车为例,解读究竟如何用好政策能节税。 案例:地处某省会城市的甲公司从事货物加工销售,系增值税一般纳税人,适用企业所得税率为25%,未享用企业所得税优惠政策。2015年10月,为扩大销售,借助“三证合一”登记制度改革的便利,计划在省内和省外各设立6家不具有独立法人资格的分公司。新设立的分公司负责属地的营销...