企业在经营过程中,存在从村集体租赁土地的业务,这种情况下,涉及哪些税?村委会是否需要提供发票?承租人是否还有缴纳其他税费?

一、村集体是否需要提供发票?

实务中,租赁集体土地,大多是村委会收取租金并出具收据。该收据一般情况下非往来结算票据。对于承租人来说,第一个考虑的问题就是村委会出具的收据是否可以税前扣除?如果不能应如何取得合规发票呢?我们逐步进行分析。

第一步 企业所得税收据入账的情形

我们从企业所得税的文件来分析,何种情形下企业取得收据可入账。根据国家税务总局2018年28号公告,明确以下三种情形收据可入账:

(1)不属于增值税征税范围的业务;

(2)小额零星经营业务;

(3)对方为依法无需办理税务登记的单位

租赁土地的业务,按照不动产经营租赁服务缴纳增值税,属于增值税征税范围,租赁土地金额一般较大,显然不符合小额零星支出,是否可以满足第三种情形呢?

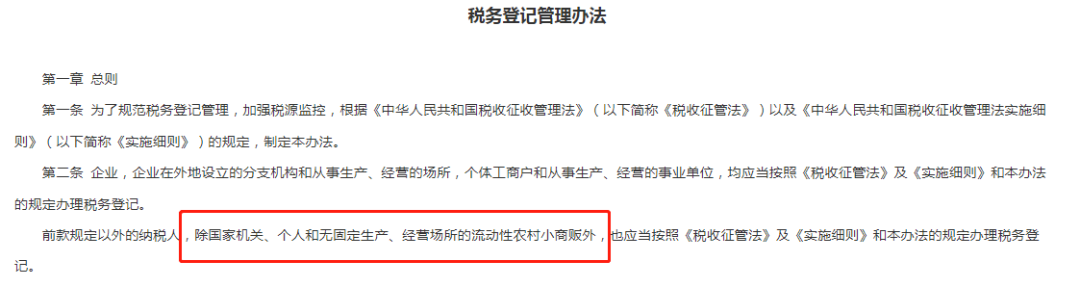

第二步 哪些单位无需办理税务登记

根据《税务登记管理办法》,单位里只有国家机关可以不办理税务登记。

第三步 村委是否属于国家机关

村委会不属于国家行政机关,是一个村民自我管理、自我教育、自我服务的基层群众性自治组织。

结论:村委会租赁集体土地,属于增值税征税范围,村委会不属于国家机关,但由于村委会属于不经常发生经营业务的单位,可以去税务机关申请代开增值税发票,发票税目为*不动产经营租赁*租金的发票,征收率5%。

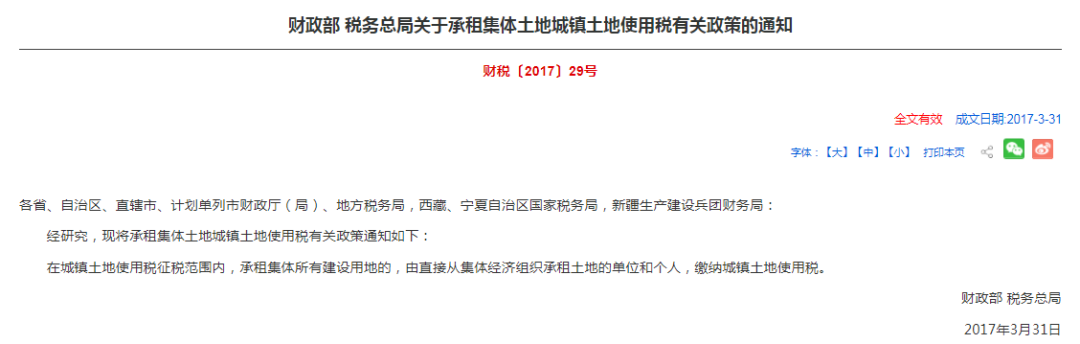

二、租赁集体土地,城镇土地使用税谁来缴纳?

很多客户反馈,村委会在税务机关代开发票的时候,会要求缴纳城镇土地使用税?根据城镇土地税的一般规定,实际使用土地的单位和个人为纳税人。国有土地上,承租人一般不作为实际使用人。但对于集体土地,有专门的税收政策明确谁来缴纳城镇土地使用税。

文件政策非常清晰,由承租方缴纳城镇土地使用税。承租人根据租赁的面积,计算应该由其缴纳的城镇土地使用税。

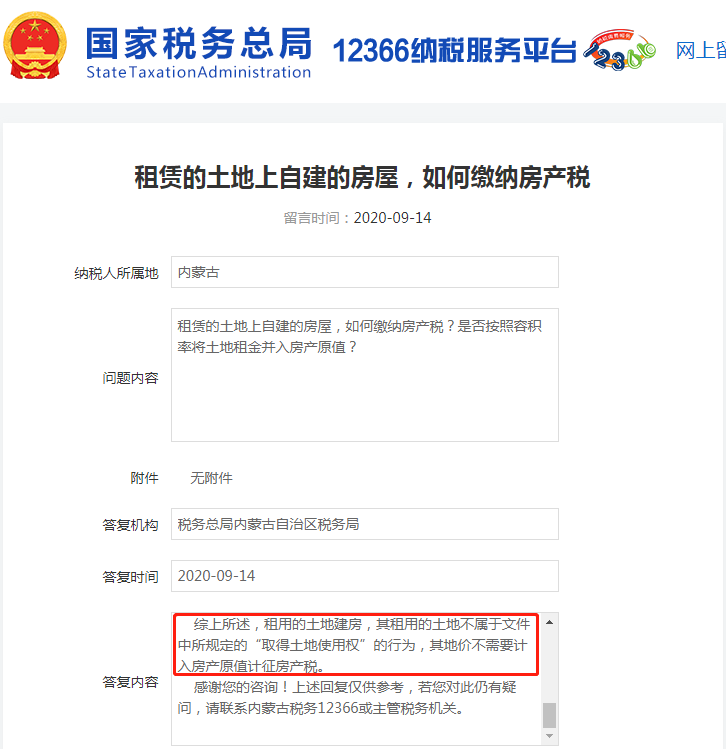

三、承租人在租赁集体土地建房自用,是否需要缴纳房产税?房产计税基础如何确定?

最为争议的就是房产税,在实务中,企业租赁集体土地并在土地上自建房使用,期满建筑物归村集体所有。企业使用期间,虽然没有房屋所有权无法办理产证,但满足可供人们在其中生产、工作、学习、娱乐、居住或储藏物资的条件,按照房产税的政策,是需要缴纳房产税的。自用房产需要按照房产的房产原值减除一定比例后的房产余值从价缴纳房产税,但是目前实务中就该情况下,土地情况是否需要计入房产计税基础也存在很大争议,目前主要有以下三种观点:

第一种:地的价值+建房成本

第二种:租金的价值+建房成本

第三种:建房成本

1)国家层面文件:

《财政部 国家税务总局关于安置残疾人就业单位城镇土地使用税等政策的通知》(财税〔2010〕121号)

2)税务答疑

【河南省税务局12366答复】

【内蒙古税务局12366答复】

以上两个省份的答复,虽然因为截图原因无法将过程一一明示,但是明确了租地建房,土地的价值是不并入房产税的计税原值,很可惜的陕西省目前没有明确的文件也没有明确文件答复。个人观点,租地建房,根据现行的全国性税收政策文件,从价计征房产税的时候,计税依据不包含地价。

但是需要注意的是,实务中还有一种情况,建造的不动产非简易的仓库,而是以村委会名义进行报批报建,企业负担建设成本,使用一定年限后归还村委会的建筑物。这种情况下,也有可能被认定为村委会将房产出租给企业,但是租赁费用为建设成本+土地租金,需要村集体按照二者合计除以使用年限计算出每年的租金,从租计算房产税。

业务看似相同,但是具体细节不同,房产税纳税人、计税方法可能会不同,不同税务主管人员理解不同界定也会不同。而企业与村委会合作过程中,往往处于被动地位,即使被认定为是村委会从租计征,大概率也是由企业负担实际税款,还会面临无法税前扣除的棘手问题。

重庆公司注册 重庆iso体系认证公司 重庆公司实缴代办 重庆知识产权实缴代办- 上一篇: 劳务派遣企业的税务与会计处理分析

- 下一篇: 高新证书有效期内年度是否仍应符合认定条件