-

票据清偿之再追索权初探

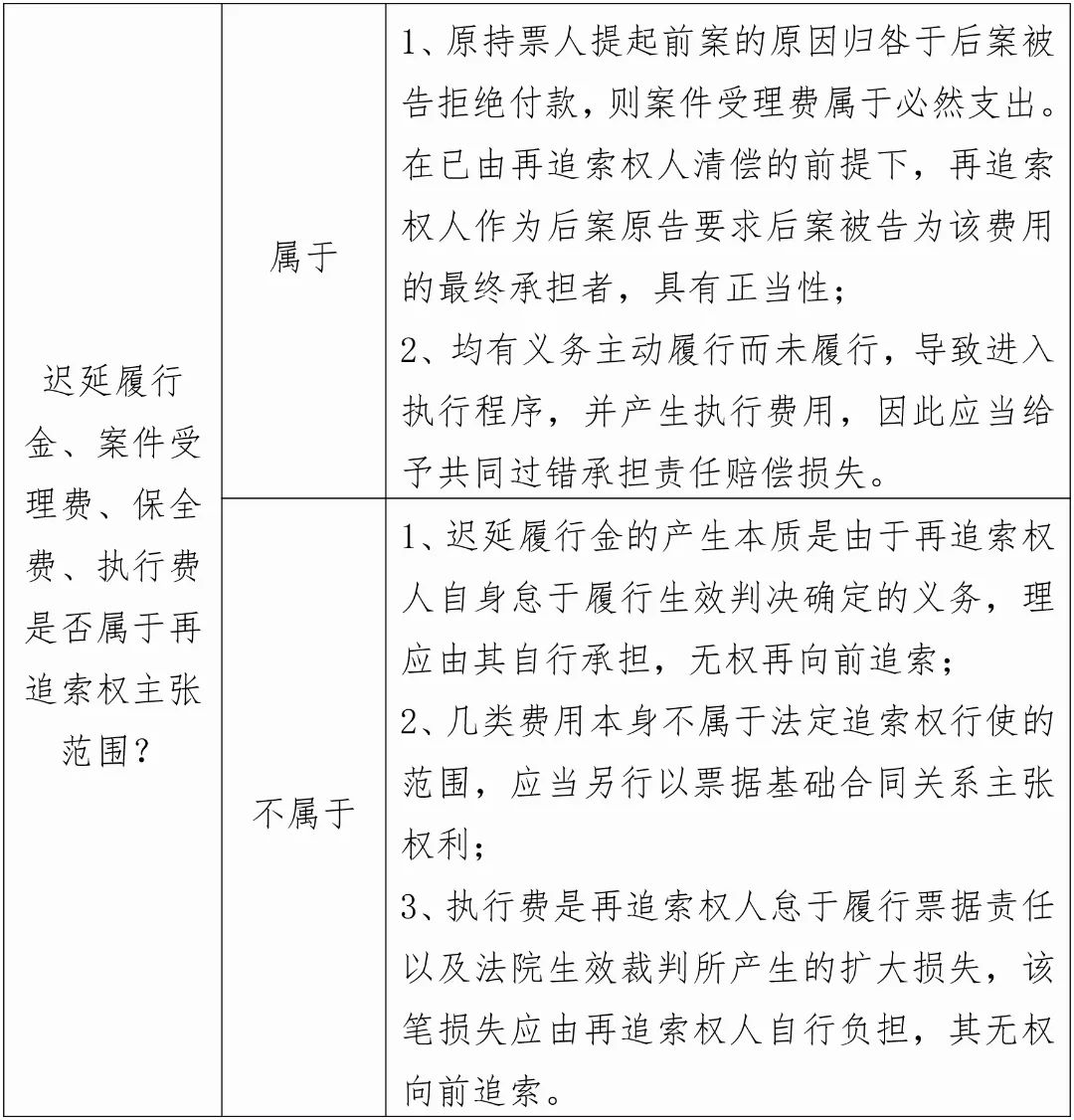

票据是指出票人依票据法签发,由本人或委托他人在见票时或票载日期无条件支付确定的金额给收款人或者持票人的一种有价证券。在票据纠纷中,持票人被拒绝付款时,可以向其所有前手行使追索权,被追索人在偿付相应债务款项后可以成为票据权利人,转而向其前手行使再追索权。但再追索权该如何行使,又存在哪些注意点?笔者结合有关判例尝试初探。 一、依据 《中华人民共和国票据法》第七十一条【再追索及再追索金额】 被追索人依照前条规定清偿后,可以向其他汇票债务人行使再追索权,请求其他汇票债务人支付下列金额和费用: (...

-

劳务派遣公司的税会处理及案例解析

劳务派遣,是指劳务派遣公司为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作。劳务派遣公司与劳务派遣员工之间是雇佣关系;用工单位与员工之间是用工关系;劳务派遣公司与用工单位之间是合同关系。 一、税目 劳务派遣:现代服务——商务辅助服务——人力资源服务 二、增值税税率及销售额 (一)一般纳税人 1.一般计税6%税率 以取得的全部价款和价外费用为销售额; 2.简易计税5%征收率 可差额纳税,以取得的全部价款和价外费用,扣除代用工单...

-

高新技术企业来源于境外的投资收益能否享受15%的企业所得税优惠

近日,有“财税星空”群友提问,一家高新技术企业取得了来源于境外的投资收益(包括股息所得和股权转让所得),加入这部分所得,该高新技术企业是并入境内所得整体计算研发费占比,也是符合高新技术企业认定各项指标的,那该高新技术企业取得的来源于境外的投资收益能否享受15%的企业所得税优惠呢? 对于中国境内居民企业取得来源于境外所得,在计算抵免限额时,根据《财政部 国家税务总局关于企业境外所得税收抵免有关问题的通知》(财税〔2009〕125号)第八条规定: 企业应按照企业所得税法及其实施条例和本通知的有关规定...

-

工资税前扣除与依法扣缴个税的探讨

国税函[2009]3号第一条规定,“税务机关在对工资薪金进行合理性确认时,可按以下原则掌握:……(四)企业对实际发放的工资薪金,已依法履行了代扣代缴个人所得税义务……”。 企业所得税税前扣除以个人所得税依法履行扣缴义务为条件,看似很恰当,实务执行中会因未满足依法扣缴条件,导致企业所得税不得税前扣除嘛? 一、已依法履行了代扣代缴个人所得税义务的免责情形 1.纳税人拒绝扣缴税款的:暂停支付+一日内报告。 国税发[2003]47号第二条规定,负有代扣代缴义务的单位和个人,在支付款项时应按照征管...

-

“有权核定征税”要慎用

某房地产开发集团下属某A项目公司财务制度健全,账务设置齐全,成本费用支出均需集团逐级审批,2018年7月项目销售比例达到90%,具备了土地增值税应清算条件。经初步测算,如进行土增清算需要补缴税款超过0.8亿元,因资金紧张,A项目公司一直拖延未在税务机关要求的期限内提交土增清算资料,经多次通知及限期整改无果后,税务机关遂对其采取核定征税,核定后需要补缴税款0.6亿元。不可否认,根据税法规定,税务机关确实有权核定征税,但如对本案事项不考虑客观实际和法律后果直接核定征税,笔者认为似有不妥。理由如下: 一、“有权...

-

外购设备用于出租如何账务处理?

我司是设备代理商,从厂家(甲)那买入一批设备,转租给我们客户(乙方)。 我们跟乙方签订的合同,租用三年。租赁期间设备所有权归出租方(我司)所有,承租方(乙)有产品使用权和转租权。租金分4次收。同时使用期间承租方(乙)有优先购买权。 这样我出租方该怎么做账务处理? 解答: 购入设备的会计处理: 借:库存商品——××设备 应交税费——应交增值税(进项税额) 贷:银行存款/应付账款等 对外出租时,根据企业执行准则不同,进行不同的会计处理。 一、执行新租赁租赁准...

-

自然人转增股本的计税成本不包括已交纳的个人所得税

国家税务总局关于《股权转让所得个人所得税管理办法》(2014年第67号)第15条第4款规定:被投资企业以资本公积、盈余公积、未分配利润转增股本,个人股东已依法缴纳个人所得税的,以转增额和相关税费之和确认其新转增股本的股权原值。其中的“相关税费”是否包括个人股东已交纳的个人所得税? 现举例论证如下。 甲某出资以1元1股全资取得A公司100万股,第二年以未分配利润转增100万分红25万,第三年以300万的价格将股权全部转让。 论证一、假如转增股时不扣税。 1、分红时,交纳个人所得税为25*2...

-

试论子公司之间股权无偿划转的会计处理

《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)第一条第(四)款:受同一或相同多家母公司100%直接控制的子公司之间,在母公司主导下,一家子公司向另一家子公司按账面净值划转其持有的股权或资产,划出方没有获得任何股权或非股权支付。划出方按冲减所有者权益处理,划入方按接受投资处理。 举例,B、C公司为A公司100%控制的子公司,A公司投资B公司5亿元,投资C公司1亿元,B公司又投资了10家100%控制的孙公司,假设每家投资额为1亿元,在母公司的主导下,现将B公...

-

2023年申报纳税日历

近日,国家税务总局发文明确2023年度申报纳税期限。申税小微为您送上2023年征期日历↓↓↓月份类型申报纳税期限备注1月份一般纳税人增值税、一般纳税人消费税、一般纳税人城市维护建设税、一般纳税人教育费附加、一般纳税人地方教育附加、一般纳税人文化事业建设费、小规模纳税人增值税、小规模纳税人消费税、小规模纳税人城市维护建设税、小规模纳税人教育费附加、小规模纳税人地方教育附加、小规模纳税人文化事业建设费、企业所得税(季度)、个人所得税、土地增值税、资源税、环境保护税、废弃电器电子产品处理基金、国家重大水利工程建设基金、可...

-

2022年全年年度办税日历来啦,收藏不忘记2022年每月申报截止时间

2022年全年年度办税日历来啦,收藏不忘记2022年每月申报截止时间...

-

2022年2月份办税申报截止时间一览,2022年2月办税日历

2022年2月申报截止时间因为春节延长至2月23日,请各位老板财务注意申报时间,不要错过最后日期。...

-

2022年1月份办税申报截止时间一览,2022年1月办税日历

2022年1月申报截止时间由于元旦节放假延长至为1月19日,请各位企业老板财务注意申报时间。...

-

2022年7月份办税申报截止时间一览,2022年7月办税日历

2022年7月纳税申报截止时间为7月15日,请各位企业老板注意申报时间,不要错过申报日。...

-

2022年3月份办税申报截止时间一览,2022年3月办税日历

2022年3月申报截止时间为3月15日,请各位企业老板财务注意申报时间,不要错过最后申报日。...

-

2022年4月份办税申报截止时间一览,2022年4月办税日历

2022年4月申报时间因为清明节假期延长至4月20日,请各位企业老板财务注意申报时间,不要错过最后申报日。报税不忘节税,返税和核定征收政策请联系渝企惠在线客服。...