行业税筹方案 第19页

-

生产企业销售奖励方式的纳税筹划

【摘要】销售奖励更多见于生产企业中,但是由于销售奖励金额占比不大,很多企业都忽略了相关的税收因素对销售激励政策的影响。实际上,销售奖励采用不同的 处理方式,计税基础会有所不同,导致企业上缴的增值税和企业所得税会有所不同。因此,合法、合规、合理地对销售激励政策的涉税影响进行设计运筹,能进一步 优化企业的税收负担,实现企业价值的最大化。 【关键词】销售奖励;生产企业;增值税;所得税一、销售奖励概述 销售奖励作为一种商业行为,是指厂家或供货商为了促进公司业务发展,提高经销商(或代理商)的销售积极性,实现自身销售...

-

“营改增”前:可以事先筹划的营业税涉税风险点

2015年作为我国“营改增”的收官之年,目前尚未完成“营改增”的行业主要有建筑业、房地产业(包括转让不动产、不动产租赁)、金融保险证券业、生活服务业等。这些行业的“营改增对国家财政税收产生重要影响。 一、资金利息收入 (一)未缴税 1.一般企业在资金业务方面需要注意的问题有: (1)购买理财产品的利息收入未缴纳营业税。《国家税务总局关于印发 的通知》(国税发〔1993〕第149号)文件规定,存款或购入金融商品行为,不征收营业税。企业往往认为购...

-

母子公司之间处置股权的筹划思路

2014年12月25日,财政部、国家税务总局联合发布《关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号)。2015年5月27日,国家税务总局发布了《关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)。该文件对母子公司、子公司之间股权划转所得税征管作出明确规定,对降低内部股权交易成本有积极意义。本文通过案例分析,对母子公司之间如何处置股权作税务筹划。 为优化股权结构,丙公司股东会作出...

-

企业增资税收策略:共同增资还是股权收购

基本情况 A公司注册资本500万元,由甲、乙公司共同出资成立,其中甲公司持股90%,乙公司持股10%。经营若干年后,A公司所有者权益公允价值5000万元。此时,为扩大生产经营规模,甲、乙公司决定A公司注册资本增加至1500万元,并协议调整甲、乙公司两公司持股比例,即甲公司由持股90%减至30%,乙公司由持股10%提高至70%。 乙公司如何增资最省钱呢?笔者总结三种增资方式,并简析其所得税处理,以供大家参考。 方案一 甲公司不增资,全部由乙公司出资 这种...

-

通讯费几种常见纳税筹划方法

一些企业给职工报销通讯费,虽然通讯费用是企业的“小”支出,但汇集起来也不是个小数,而且是每月必须发生的支出。对职工通讯费进行合理的纳税筹划,有利于节约税负。 职工通讯费相关财税政策 之一:财政部《关于企业加强职工福利费财务管理的通知》(财企[2009]242号)第二条:“企业为职工提供通讯待遇,已经实行货币化改革的,按月按标准发放或支付的,应当纳入职工工资总额,不再纳入职工福利费管理;尚未实行货币化改革的,企业发生的相关支出作为职工福利费管理”。 之二:国家税务总局《关于企业工资薪金及职工福利费扣除问题的通知...

-

虚假民事诉讼入刑 籍此"筹划"逃税风险剧增

【案情简介】 据某网站报道,某市检察机关运用再审检察建议成功对两起虚假诉讼案件开展监督,法院及时启动再审程序并予以改判。其中一起“为逃避应缴税款提起虚假诉讼”的案件引起了笔者的关注。 2014年2月,该检查要根据举报,经调查发现,甲公司与乙公司约定合作开发乙公司拍卖获得的土地,甲公司在2011年1月17日和18日转给乙公司的合作利润款共609万元,为了逃避缴纳过户税费,双方串通将甲公司支付乙公司的该合作利润款609万元,当作乙公司向甲公司借款,伪造609万元的《借款合同》和借据,...

-

签约方式决定税负差异

甲集团公司从事集装箱制造与销售,其下属乙子公司,生产和销售配套零件给甲公司。2012年3月,乙公司取得位于A地块国有土地使用权证,使用年限50年。土地面积13万平方米,支付出让金2184万元,缴纳契税65.52万元,发生交易费用20.48万元,合计2270万元。至2015年2月末,已累计摊销土地使用权90.80万元。 2014年2月,乙公司与甲公司签订一份土地租赁协议,按合同约定,乙公司将A地块部分土地租赁给甲公司,用于堆放集装箱,租赁期限自2014年2月1日至...

-

扩大经营规模,如何增资最省钱?

案例: A公司注册资本500万元,由甲、乙公司共同出资成立,其中甲公司持股90%,乙公司持股10%。经营若干年后,A公司所有者权益公允价值5000万元。此时,为扩大生产经营规模,甲、乙公司决定A公司注册资本增加至1500万元,并协议调整甲、乙公司两公司持股比例,即甲公司由持股90%减至30%,乙公司由持股10%提高至70%。 乙公司如何增资最省钱呢?这里总结了三种增资方式,并简析其所得税处理,以供大家参考。 方案一,甲公司不增资,全部由乙公司出资 这种情况下,相...

-

细化不同标的出租物和租金 降低税负,实现企业价值最大化

不同标的物出租取得的租金收入,适用不同的税收待遇,从而对税负产生影响。企业应在税收政策允许范围内,积极筹划不同标的物出租的最优方案,通过降低税负,实现企业价值最大化目标。 甲公司位于市经济技术开发区,属于增值税一般纳税人,经营范围为汽车及零配件研发、制造、销售与服务。2014年12月,公司董事会决议,从2015年1月1日起,将位于A地块闲置资产对外出租,并与乙公司达成意向性经营租赁协议。为规避税收风险,甲公司将草拟的资产租赁合同委托税务师事务所审核。 租赁合同中注明:1.租赁建筑面积...

-

用税负平衡点择抉一般纳税人or小规模纳税人

无论是新办企业,还是老企业扩大规模,经常会遇到选择增值税纳税人身份的问题。选择不好,对税负有较大影响。增值税有两类纳税人,一类是一般纳税人,另一类是小规模纳税人。前者要达到销售额符合标准或会计核算健全这两个条件,后者无需受此限制。作为增值税的纳税人,实务中,是当一般纳税人好呢?还是做小规模纳税人好呢? 一、税负平衡点 税负平衡点,也称为税负临界点,是指在不同情况下企业的税收负担达到相等程度的临界值。 (一)税负平衡点理论 税负平衡点是增值税一般纳税人和小规模纳税...

-

包租婆们必看:这样收租金更省税!

甲公司在建的商铺预计于2015年12月竣工, B公司看中了即将建成的这批商铺,提出以年租金200万元从2016年至2018年租用3年,甲和B双方商谈签署租赁合同时,拟约定在2015年10月底之前将三年租金一次性支付给支付给甲公司,但租金优惠为580万元,或者按年支付租金则每年仍为200万元。 公司业务部门将草拟的租赁合同送至财务部征询意见,税务会计小王与资金会计老刘产生了两种不同的看法。 小王表示反对提前收取租金,理由是:根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函...

-

厂房租赁:合同如何签署决定税负多少!

企业在生产经营活动中,经常会发生厂房租赁的情况。租赁双方如何做好税收筹划、尽可能地降低税收负担,其中租赁合同的签署很重要。合同签订的好与坏,是否妥当,在某种程度上与企业的税收有很大关系,甚至会因合同中的一些不当约定条款承担税收风险。 包税条款的签署 2014年A公司向B公司出租厂房3年,年租金不含税100万元,A考虑到租金价格制定时未考虑相关税费,于是在合同条款中注明,租赁方该租赁行为应缴纳的税金由B公司承担(A、B公司企业所得税税率均为25%,租金综合税率17.65%)。 ...

-

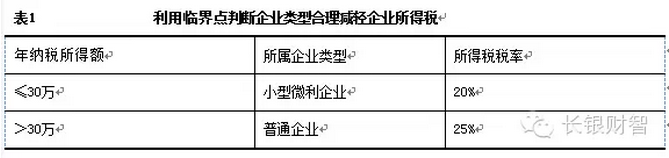

小型微利企业企业所得税的节税技巧

注意收入临界点,减轻企业所得税 企业所得税税法第二十八条规定:符合条件的小型微利企业,减按20%的税率征收企业所得税。 条例第九十二条规定:企业所得税法第二十八条第一款所称符合条件的小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业: (一)工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元; (二)其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。 依据税法和条例规定,符合小型微利企业条件的,按20%缴税,...

-

家人之间玩股权转让:那是税务筹划!

前不久,曾老师专门撰文对佛山市碧沃丰生物科技股份有限公司 (代码: 831640)小企业挂牌新三板居然融资成功进行了高度赞扬。现在这家小公司又有故事可讲啦。 该公司2015 年 7 月 17 日发生的股票转让引起了曾老师的兴趣,该转让还是比较有意思的。 ▎一是参与交易双方原来是亲戚。 该公司的主要股东、董事长将部分股票以协议转让给了自己的嫂嫂、姐夫,公司总经理也把部分股票转让给了董事长的嫂嫂。 ▎一是交易价格比定向增发低了一大截。 上次曾老师提到,该公司2015年6月定向增发的股权价格达到13-16元每股...

-

员工股权激励,哪种方式节税?

员工股权激励实施的方法很多,曾老师之前推荐尽早、按账面价值或者略有升值增资的方式实施。道理人人都懂,但有些企业会因为各种原因错失良机。 曾老师对比两种不同方式的税务成本,希望大家能更深刻领悟推荐方法的优势。 假设公司要给一位副总经理股权激励,确定给予10万股,预计最后在市场上转让价格20元每股。 ▏方式一:按账面价值1元1股增资 这种方式下,增资环节不涉及缴纳个人所得税,转让股权时涉及纳税,按(20-1)元的差额部分缴纳20%的个人所得税,合计缴纳个人所得税38万元。 ▏方式二:按定增价格8...