税计划网站 第742页

-

增值税直接减免的会计处理

目前,《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3《营业税改征增值税试点过渡政策的规定》明确了许多免征增值税的项目。符合条件的企业在享受免征增值税时,应注意相关业务的会计处理。 会计处理的基本规定 《财政部关于印发〈增值税会计处理规定〉的通知》(财会〔2016〕22号)规定,对于当期直接减免的增值税,应借记“应交税金——应交增值税(减免税款)”科目,贷记损益类相关科目。 《财政部 国家税务总局关于财政性资金 行政事业性收费 政府性基金有...

-

软件产品增值税超税负退税实务问题

目前,增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。按照 财税[2011]100号文规定:“软件产品,是指信息处理程序及相关文档和数据。软件产品包括计算机软件产品、信息系统和嵌入式软件产品。嵌入式软件产品是指嵌入在计算机硬件、机器设备中并随其一并销售,构成计算机硬件、机器设备组成部分的软件产品。”以下是关于软件产品增值税超税负退税几个实务问题。 1.“纳税人受托开发软件产品,著作权属于受托方的征收增值税,著作权属于委托方或属...

-

增值税退税收入需缴企业所得税

安置残疾人就业的企业,取得的增值税退税是否应缴纳企业所得税?笔者发现,在实际操作中,一些企业对相关税收法规理解不透彻,很容易产生误解,从而导致税务风险。 基本案情 甲塑制品公司成立于1987年,原属某镇民政福利企业,2001年改制后,仍符合安置残疾人就业企业的税收优惠条件,并一直享受增值税即征即退和企业所得税税收优惠。2016年,该公司实际安置残疾人员24人,占企业在职员工人数的28%,缴纳增值税216.76万元,其中享受增值税即征即退优惠163.936万元,该公司2016年账面不含增值税退税收入反映亏...

-

出口免税货物和出口零税率货物的区别

【问题】 出口免税与出口环节适用零税率,结果是一样的,这两个概念有区别吗? 【解答】 出口免税与零税率是不同的概念。 出口免税意味着免征出口环节的流转税,通俗地说就是免除本应征纳的税额;而出口环节零税率是指计算增值税销项税的税率为零,而企业购进货物时对应有进项税额,所以销项减进项后应纳税额为负数,即要予以退税。 实务中由于经济活动本身的复杂性,很难直接准确计算出出口货物所包含的进项税额,也就难以直接确定应退税额即理论上的进项税额,所以税法规定了一系列的计算办法和出口退税...

-

案例解析出口旧设备到底能不能退税?

在工作中,常常有企业咨询,出口旧设备可以退税吗?我们通过案例来分析在三种不同情况下出口旧设备的退税问题。 案例1:取得增值税专用发票未抵扣进项税额的情况 基本情况 盛晖公司是一家外商独资公司,主营业务是生产销售电子产品,产品大多销往欧美各地,该公司出口的产品适用于免抵退税政策。 2016年8月,该公司应境外客商要求,将已使用过的固定资产(车床)销往境外,该设备是2008年8月采购的,取得增值税专用发票,票据显示,车床采购价税合计为187200元(其中计税金额为160000元,进项税额为27...

-

增值税退(免)税政策vs增值税免税政策

不少外贸企业碰到某项具体出口业务时就有些犯迷糊了,把握不准自己能不能申报出口退税,该业务究竟是适用增值税退(免)税政策还是增值税免税政策。 昨天,有纳税人给我们留言,向我们咨询增值税退(免)税政策和增值税免税政策的区别。小编们加班加点,赶紧为大家整理出这份指南,供大家参考!快拿小本本记下来吧。 PART 1:基本含义 在我国,外贸企业出口货物劳务主要适用于三类政策,即增值税退(免)税政策、增值税免税政策和增值税征税政策。 1、增值税退(免)税政策:实行免征和退还增值税的政策。 2、增值税免税政...

-

享受农产品优惠 发票取得有讲究

《财政部、国家税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号)规定,纳税人购进农产品,从按照简易计税方法依照3%的征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额。从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票,不得作为计算抵扣进项税额的凭证。因而,一般纳税人从小规模纳税人处购进流通环节免税的农产品就有了筹划空间。 案例:小规模纳税人A收购农户的鸭蛋,销售给一般纳税人B食品厂,B加工成咸鸭蛋和松花蛋...

-

财政部、国家税务总局规定的增值税优惠政策

(一)资源综合利用产品和劳务增值税优惠政策 1.优惠内容:纳税人销售自产的资源综合利用产品和提供资源综合利用劳务,可享受增值税即征即退政策。 2.同时符合的条件:如属于增值税一般纳税人;销售综合利用产品和劳务,不属于发改委规定的禁止类、限制类项目;纳税信用等级不属于税务机关评定的C级或D级等。 (二)医疗卫生行业的增值税优惠政策 1.非营利性医疗机构:自产自用的制剂免税。 2.营利性医疗机构:取得的收入,按规定征收各项税收。自执业登记起3年内对自产自用的制剂免税。 3.疾病控制机构和妇幼保...

-

增值税法定减税、免税

一、法定减免:7项 (一)销售自产农产品:指农业生产者销售的自产农产品免征增值税。 包括:制种、“公司+农户”经营模式的畜禽饲养 (二)避孕药品和用具; (三)古旧图书 (四)直接用于科学研究、科学试验和教学的进口仪器、设备; 新增:自2016年起至2020年12月31日期间,对科学研究机构、技术开发机构、学校等单位进口国内不能生产或者性能不能满足需要的科学研究、科技开发和教学用品,免征进口关税和进口环节增值税、消费税;对出版物进口单位为科研院所、学校进口用于科研、教学的图书、资料等,免征...

-

再次聚焦增值税税收优惠

(一)免税项目 1.农业生产者销售的自产农产品; 纳税人采取“公司+农户”经营模式从事畜禽饲养,农户饲养畜禽苗至成品后交付公司回收,公司将回收的成品畜禽用于销售,免征增值税。 2.避孕药品和用具; 3.古旧图书; 4.直接用于科学研究、科学试验和教学的进口仪器、设备; 5.外国政府、国际组织无偿援助的进口物资和设备; 6.由残疾人的组织直接进口供残疾人专用的物品; 7.其他个人销售的自己使用过的物品。 (二)财政部、国家税务总局规定的减免税项目 1.资源综合利用产品和劳务增...

-

生产企业出口货物、劳务、服务和无形资产的增值税免抵退税

增值税免抵退税和免退税的计算 1、生产企业出口货物、劳务、服务和无形资产的增值税免抵退税——免、抵、退。 计算步骤: 第一步: 当期应纳税额=当期销项税额-(当期进项税额-当期不得免征和抵扣税额) 第二步: 当期不得免征和抵扣的税额(会计上确认为“进项税额转出”) =当期出口货物离岸价×外汇人民币折合率×(出口货物适用税率-出口货物退税率)-当期免税购进原材料价格×(出口货物适用税率-出口货物退税率) =(出口货物离岸价×外汇人民币折合率-免税购进原材料价格)×(出口货物适用税率-...

-

外贸企业、融资租赁出口货物增值税退免税的计算

一 、外贸企业出口货物劳务增值税免退税: (1)外贸企业出口委托加工修理修配货物以外的货物: 增值税应退税额=增值税退(免)税计税依据×出口货物退税率 (2)外贸企业出口委托加工修理修配货物: 增值税应退税额=委托加工修理修配的增值税退(免)税计税依据×出口货物退税率 (3)外贸企业兼营的零税率应税服务增值税免退税,依下列公式计算: 外贸企业兼营的零税率应税服务应退税额=外贸企业兼营的零税率应税服务免退税计税依据×零税率应税服务增值税退税率 (4)退税率低于适用税率的,相应计算出的差额...

-

出口货物、劳务及应税服务增值税免税政策总结

一 、出口货物和劳务及应税服务增值税免税政策: (一)适用范围: 1、出口企业或其他单位出口规定的货物,列举15项,如: (1)增值税小规模纳税人出口货物。 (2)避孕药品和用具,古旧图书。 (3)软件产品。 (4)含黄金、铂金成分的货物,钻石及其饰品。 (5)国家计划内出口的卷烟。 (6)非出口企业委托出口的货物。 (7)非列名生产企业出口的非视同自产货物。 (8)农业生产者自产农产品。 (9)规定的出口免税的货物,如油、花生果仁、黑大豆等。 (10)外贸企业取得...

-

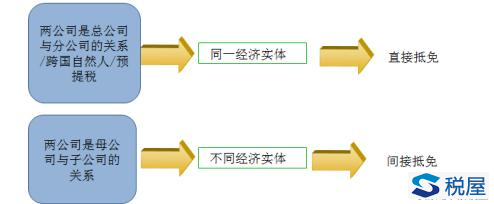

境外所得已纳税额的抵免方法(直接抵免、间接抵免)

一、境外所得已纳税额抵免范围及抵免方法 1、抵免范围: (1)居民企业来源于中国境外的应税所得; (2)非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。 居民企业从其直接或者间接控制的外国企业分得的来源于中国境外的股息、红利等权益性投资收益,外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在抵免限额内抵免。 2、抵免方法:直接抵免、间接抵免 (1)直接抵免。直接抵免是指,企业直接作为纳税人就其...

-

增值税免抵退税—生产企业适用的“五步退税法”

增值税免抵退税和免退税的计算 重点掌握:生产企业适用的“五步退税法”, 【解释】生产企业出口货物劳务增值税免抵退税计算: 生产企业分三种类型:全内销生产企业;全外销生产企业;出口兼内销生产企业。 出口兼内销企业的免抵退税,又分三种情况: 先免再抵不退后交;先免不抵全退;先免再抵后退。 (1)生产企业三种类型: 全内销 型企业 【例题】某生产企业为增值税一般纳税人,生产的货物的适用税率为17%。企业当月内销货物取得不含税收入200万元,购进原材料...