税计划网站 第741页

-

增值税免税政策梳理(政策截止2019.7.5)

1.农产品 一、农业生产者销售的自产农产品 农业生产者销售的自产农产品,是指直接从事植物的种植、收割和动物的饲养、捕捞的单位和个人销售的注释所列的自产农业产品;对上述单位和个人销售的外购的农业产品,以及单位和个人外购农业产品生产、加工后销售的仍然属于注释所列的农业产品,不属于免税的范围,应当按照规定税率征收增值税。 对农民专业合作社销售本社成员生产的农业产品,视同农业生产者销售自产农业产品免征增值税。 (一)植物类 1.粮食 包括:小麦、稻谷、玉米、高粱、谷子、大麦...

-

小微企业免征增值税政策变迁

《扒开税雾》按:增值税范畴的小微企业,指的是部分增值税小规模纳税人。当然,小微企业的名头并非为增值税纳税人所独享。君不见,在《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税[2019]13号)中的小微企业,同时也包括了部分企业所得税纳税人——小型微利企业。 注意事项: 1.不要将增值税范畴的小微企业与《工业和信息化部国家统计局国家发展和改革委员会财政部关于印发中小企业划型标准规定的通知》(工信部联企业[2011]300号)规定的三种类型中小企业:中型、小型、微型,相混淆。...

-

这些增值税优惠政策将在2018年12月31日后失效

一、至2018年12月31日,对边销茶生产企业销售自产的边销茶及经销企业销售的边销茶免征增值税。 政策依据:《财政部 国家税务总局关于延长边销茶增值税政策执行期限的通知》(财税〔2016〕73号)、《财政部 国家税务总局关于继续执行边销茶增值税政策的通知》(财税〔2011〕89号) 二、2018年12月31日前,公共租赁住房经营管理单位出租公共租赁住房免征增值税。 政策依据:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号) 三、自2016...

-

让“免抵退”来的更明白一些吧

前一篇的《神秘可测”免抵退”》发出来以后,有朋友留言:你怎么把进项给分开了? 是啊,现实中,一本账一张表上的进项哪能分开呢。在文章中将当期进项强行分开,是为了给大家说明白,“免抵退”的“抵”字,究竟是怎么回事。在当期的所有“免抵退”税额中,有多少是免的,有多少是抵的,有多少是退的。 从上一篇文章反馈回来的情况看,好像朋友们还没有尽兴。那么我们今天,就让“免抵退”来的更明白一点吧! 阿莲有个感觉,和一项财税业务从相识到相知到热爱,就像是跟她谈了一场恋爱。 出口退税,就是我的初恋。...

-

“营改增”之增值税即征即退、扣减项目汇总

(一)、增值税免征项目(已汇总具体前文) (二)、增值税即征即退 1.增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。 增值税实际税负,是指纳税人当期提供应税服务实际缴纳的增值税额占纳税人当期提供应税服务取得的全部价款和价外费用的比例。 【举例】某软件生产企业是一般纳税人,本月不含税收入为100万元,进项税为5万元,则其应纳增值税为:100×17%-5=12(万元),然后可申请增值税即征即退:12-100×3%=...

-

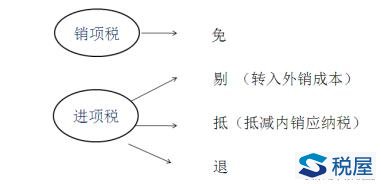

增值税免抵退税(生产企业、外贸企业)

一、生产企业出口货物劳务服务增值税免抵退税 免:免征出口环节增值税 剔:当期不得免征和抵扣税额=当期出口货物离岸价格×外汇人民币折合率×(出口货物适用税率-出口货物退税率)-当期不得免征和抵扣税额抵减额 当期不得免征和抵扣税额抵减额=当期免税购进原材料价格×(出口货物适用税率-出口货物退税率) 简化公式: 当期不得免征和抵扣税额=(当期出口货物离岸价格×外汇人民币折合率-当期免税购进原材料价格)×(出口货物适用税率-出口货物退税率) 抵:当期应纳税额=当期内销货物的销项税额-(当期全...

-

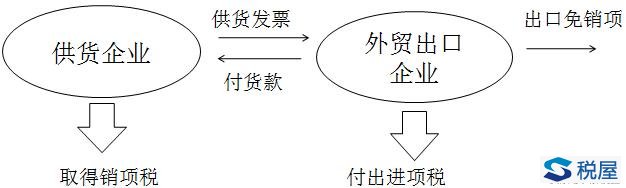

出口货物、劳务和跨境应税行为增值税退(免)税政策

外贸企业出口货物、劳务和应税行为增值税免退税 实行免退税办法的退(免)税计税依据为购进应税货物、应税行为的增值税专用发票及海关专用缴款凭证或解缴税款的税收缴款凭证上注明的金额。 实行退(免)税办法的服务和无形资产,如果主管税务机关认定出口价格偏高的,有权按照核定的出口价格计算退(免)税,核定的出口价格低于外贸企业购进价格的,低于部分对应的进项税额不予退税,转入成本。 外贸企业出口货物、劳务和应税行为增值税免退税 【免退税政策归纳】外销免税不计销项;进项被一分为二。 ...

-

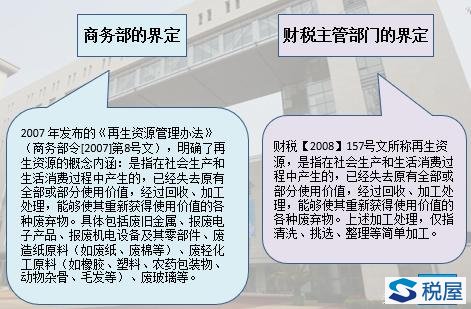

再生资源增值税政策研究

一、再生资源--废旧物资(再生资源的界定) 再生资源循环利用产业链 “产废企业-----回收企业-----利废企业” 产废企业:产生废弃物企业 回收企业:废旧物资回收企业 利废企业:加工再制造企业 废弃资源和废旧材料回收加工业企业法人单位数 废弃资源和废旧材料回收加工业企业工业总产值 《关于取消第一批行政审批项目的决定》(【2002】24号)规定,国务院决定取消的第一批行政审批项目目录(789项),其中第110、111和112项涉及废旧物资回收行业。 1...

-

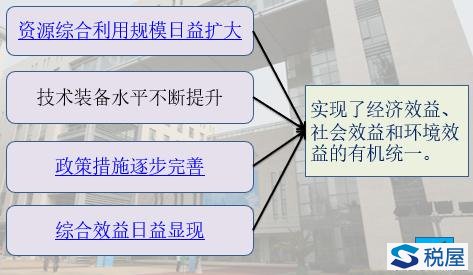

资源综合利用增值税政策

资源综合利用涵义 在矿产资源开采过程中对共生、伴生矿进行综合开发与合理利用;对工业生产过程中产生的废渣、废水(液)、废气、余热余压等进行回收和合理利用;对社会生产和消费过程中产生的各种废物进行回收和再生利用。 我国资源综合利用情况 一般工业固体废弃物综合利用量 综合效益日益显现 2010 年,全国煤矸石、煤泥发电装机容量达2100万千瓦,相当于减少原煤开采4000 多万吨,综合利用发电企业达400 多家,带动就业人数近10 万人;从钢渣中提取出约6503万吨废钢铁,相当于减少铁矿石...

-

再答软件产品增值税超税负退税问题

问题1. 企业自行开发的软件产品办理超税负退税,2017年年底企业一次性提前收取全款且开具增值税发票,问企业能否按全部销售额计算退税? 问题2. 企业销售自行开发的软件产品时,实际产品还没生产出来,连培训费一起开具发票,并按照纳税义务发生时间缴纳增值税,此种情况能否享受软件产品超税负退税? 看到问题的第一反应是既然软件产品还没生产出来,其软件产品如何通过的测试,又如何取得的《计算机软件著作权登记证书》?经了解,软件产品确实为企业自行开发生产,同一产品原来销售过,具备软件产品增值税超税负退税资格。 OK...

-

增值税免征税款的政策依据、会计分析、会计处理、税务诊断

增值税免税收入的会计处理,实务中主要有两种方法。一是价税分离记账法,二是价税合计记账法。究竟采用哪种方法更合理? 政策依据:《国家税务总局关于小微企业免征增值税和营业税有关问题的公告》(国家税务总局公告2014年第57号)规定,自2014年10月1日起,对增值税小规模纳税人和营业税纳税人,月销售额或营业额不超过3万元的,免征增值税或营业税。 一、两种方法的分析诊断 1.价税分离记账法 政策依据:《财政部关于减免...

-

小微企业免税政策,限额虽可翻倍但风险不打折

2017年底,国家税务总局发布《关于小微企业免征增值税有关问题的公告》(国家税务总局公告2017年第52号),延续了《关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)的规定,将销售货物或者加工、修理修配劳务(统称“原增值税项目”)月销售额不超过3万元(按季纳税9万元),销售服务、无形资产(统称“营改增项目”)月销售额不超过3万元(按季纳税9万元),且分别核算销售原增值税项目和销售营改增项目的销售额的增值税小规模纳税人,可分别享受小微企业暂免征收增值税优惠政策的...

-

租入不动产共用于免税项目和应税项目其进项税额可全额抵扣

编者按:最近,财政部和国家税务总局下发文件,官方首次明确租入固定资产、不动产进项税额可抵扣问题,现与各位老师探讨。由于水平有限,若有不当之处,还请海涵,并敬请指正。 纳税人购进的固定资产、不动产进项税额抵扣政策,除专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产不能抵扣外,其余情况可全额抵扣。 最近,官方也首次明确租入固定资产、不动产进项税额的抵扣问题。 一、购进的固定资产和不动产的进项税额抵扣政策 《财政部国...

-

小微企业销售不动产不得享受免征增值税税收优惠

编者按:大家知道,自营改增以来,季销售额未满9万元的小微企业免征增值税。但有一个例外:无论小微企业销售不动产季销售额未满9万元,都需缴纳增值税,现与各位老师探讨。由于水平有限,若有不当之处,还请海涵,并敬请指正。 现行税法规定,增值税小规模纳税人应分别核算销售货物,提供加工、修理修配劳务的销售额,和销售服务、无形资产的销售额。增值税小规模纳税人销售货物,提供加工、修理修配劳务月销售额不超过3万元(按季纳税9万元),销售服务、无形资产月销售额不超过3万元(按季纳税9万元)的,自2016年5月1日起至20...

-

国际货物运输代理服务免征增值税优惠

【业务描述】 根据《财政部、国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》的相关条款,国际货运代理服务可享增值税免税的优惠。(减免性质代码:01121306) 【政策依据】 1.《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号) 2.《国家税务总局关于国际货物运输代理服务有关增值税问题的公告》(国家税务总局公告2014年第42号) 【办理条件】 国际货物运输代理服务,是指接受货物收货人或其代理人、发货人或其代理人、运输工具所...