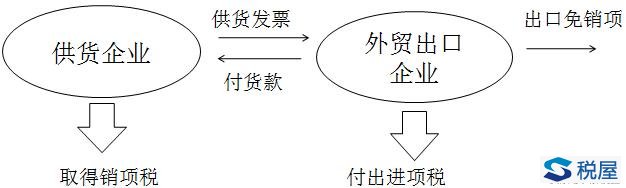

外贸企业出口货物、劳务和应税行为增值税免退税

实行免退税办法的退(免)税计税依据为购进应税货物、应税行为的增值税专用发票及海关专用缴款凭证或解缴税款的税收缴款凭证上注明的金额。

实行退(免)税办法的服务和无形资产,如果主管税务机关认定出口价格偏高的,有权按照核定的出口价格计算退(免)税,核定的出口价格低于外贸企业购进价格的,低于部分对应的进项税额不予退税,转入成本。

外贸企业出口货物、劳务和应税行为增值税免退税

【免退税政策归纳】外销免税不计销项;进项被一分为二。

【例题•多选题】下列各项中,适用增值税出口退税“免退税”办法的有( )。

A.收购货物出口的外贸企业

B.受托代理出口货物的外贸企业

C.购买研发服务出口的外贸企业

D.委托出口自产货物的生产企业

【提示】融资租赁出口货物退税的计算方法与没有生产能力的外贸企业出口货物的免退税方法一致。

融资租赁出租方将融资租赁出口货物租赁给境外承租方、将融资租赁海洋工程结构物租赁给海上石油天然气开采企业,向融资租赁出租方退还其购进租赁货物所含增值税。其计算公式如下:

增值税应退税额=购进融资租赁货物的增值税专用发票注明的金额或海关(进口增值税)专用缴款书注明的完税价格×融资租赁货物适用的增值税退税率

融资租赁出口货物适用的增值税退税率,按照统一的出口货物适用退税率执行。从增值税一般纳税人购进的按简易办法征税的融资租赁货物和从小规模纳税人购进的融资租赁货物,其适用的增值税退税率,按照购进货物适用的征收率和退税率孰低的原则确定。

【例题1•单选题】某融资租赁公司根据合同规定将一设备以融资租赁方式出租给境外甲企业使用。融资租赁公司是从小规模纳税人购进该设备,增值税专用发票上注明的金额为100万元人民币,征收率为3%。假设增值税出口退税率为17%,该融资租赁公司应退增值税税额( )。

A.2万元

B.3万元

C.13万元

D.17万元

【答案】B

【解析】应退税额=100×3%=3(万元)。

【例题2•单选题】某外贸公司6月份购进八音盒10000只,单价80元/只,已取得增值税专用发票。将外购的八音盒全部报关出口,离岸单价15美元/只,此笔出口已收汇并做销售处理。(美元与人民币比价为1:6.2,退税率为15%)。该笔出口业务应退增值税为( )。

A.120000元

B.136000元

C.139500元

D.145690元

【答案】A

【解析】该笔出口业务应退增值税=10000×80×15%=120000(元)。

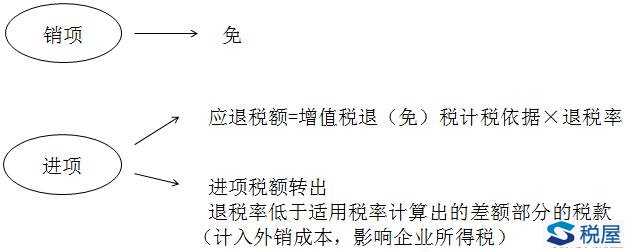

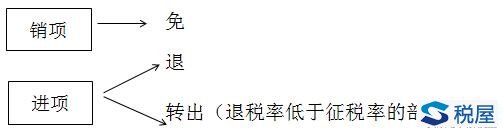

【增值税出口退税计算的特殊提示】

退税率低于征税率的,计算出的差额部分计入出口货物劳务成本。

即:如果退税率等于征税率,出口商可得到全部出口货物的进项税的退还。

免退税计算,退税率低于征税率的情形:

《税屋》提示:被遮挡部分为“部分转出”

免退税计算,退税率等于征税率的情形:

《税屋》提示:被遮挡部分为“退”

重庆公司注册 重庆iso体系认证公司 重庆公司实缴代办 重庆知识产权实缴代办版权声明

本网站法规等文章来源均来自互联网,如发现法规错误欢迎指证,本站一定严肃对待,第一时间做出修改。谢谢大家

本文链接:http://shuijihua.com/zengzhishui/569.html- 上一篇: 再生资源增值税政策研究

- 下一篇: 增值税免抵退税(生产企业、外贸企业)