资源综合利用涵义

在矿产资源开采过程中对共生、伴生矿进行综合开发与合理利用;对工业生产过程中产生的废渣、废水(液)、废气、余热余压等进行回收和合理利用;对社会生产和消费过程中产生的各种废物进行回收和再生利用。

我国资源综合利用情况

一般工业固体废弃物综合利用量

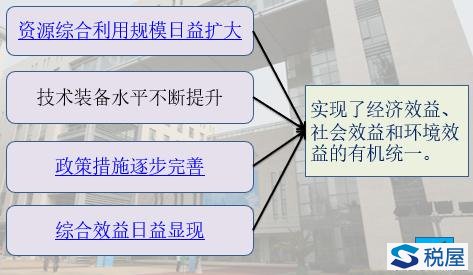

综合效益日益显现

2010 年,全国煤矸石、煤泥发电装机容量达2100万千瓦,相当于减少原煤开采4000 多万吨,综合利用发电企业达400 多家,带动就业人数近10 万人;从钢渣中提取出约6503万吨废钢铁,相当于减少铁矿石开采近2800 万吨;通过综合利用各类固体废物累计减少堆存占地约16 万亩;资源综合利用产业年产值超过1 万亿元,就业人数超过2000 万人。

资源综合利用增值税政策

对掺有不少于30%煤矸石等的炉底渣的建材产品,在1995年底以前免征增值税。

对利用废液生产的黄金、白银,在1995年底以前免征增值税。

对资源综合利用的电力、水泥等货物实行即征即退。

对资源综合利用的电力、部分新型墙体材料实行税额减半。

对销售再生水等货物免税,对污水处理劳务免税

纳税人销售自产的资源综合利用产品和提供资源综合利用劳务,享受即征即退政策。

享受优惠政策的企业认定要同时符合五个条件

已享受优惠政策的纳税人,自不符合条件或因违反税收、环境保护的法律法规受到处罚的次月起,不得享受优惠政策。

纳税人应当单独核算适用优惠政策的综合利用产品和劳务的销售额和应纳税额。未单独核算的,不得享受即征即退政策。

各省税务机关于每年2月底之前在网站上公示享受优惠政策纳税人的相关信息。

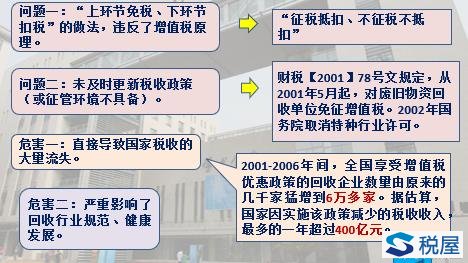

再生资源增值税原政策存在的问题及危害

2001-2008年再生资源增值税政策的变化成因

针对财税【2001】78号文“上环节免税、下环节扣税”做法存在的问题,税总采取了一系列加强回收行业税收管理的措施(国税发【2004】60号文、国税函【2005】544号文、国税发【2007】43号文),对制止偷骗税起到了一定的作用,但单纯靠加强管理的措施无法从根本上解决政策设计缺陷产生的问题。

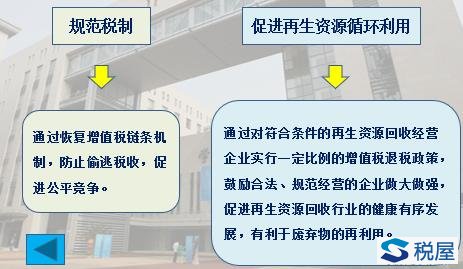

财税【2008】157号文,先征后退政策实现了增值税链条的完整性,从制度设计上防止了偷漏税。

调整再生资源增值税政策的意义

版权声明

本网站法规等文章来源均来自互联网,如发现法规错误欢迎指证,本站一定严肃对待,第一时间做出修改。谢谢大家

本文链接:http://shuijihua.com/zengzhishui/567.html- 上一篇: 再答软件产品增值税超税负退税问题

- 下一篇: 再生资源增值税政策研究