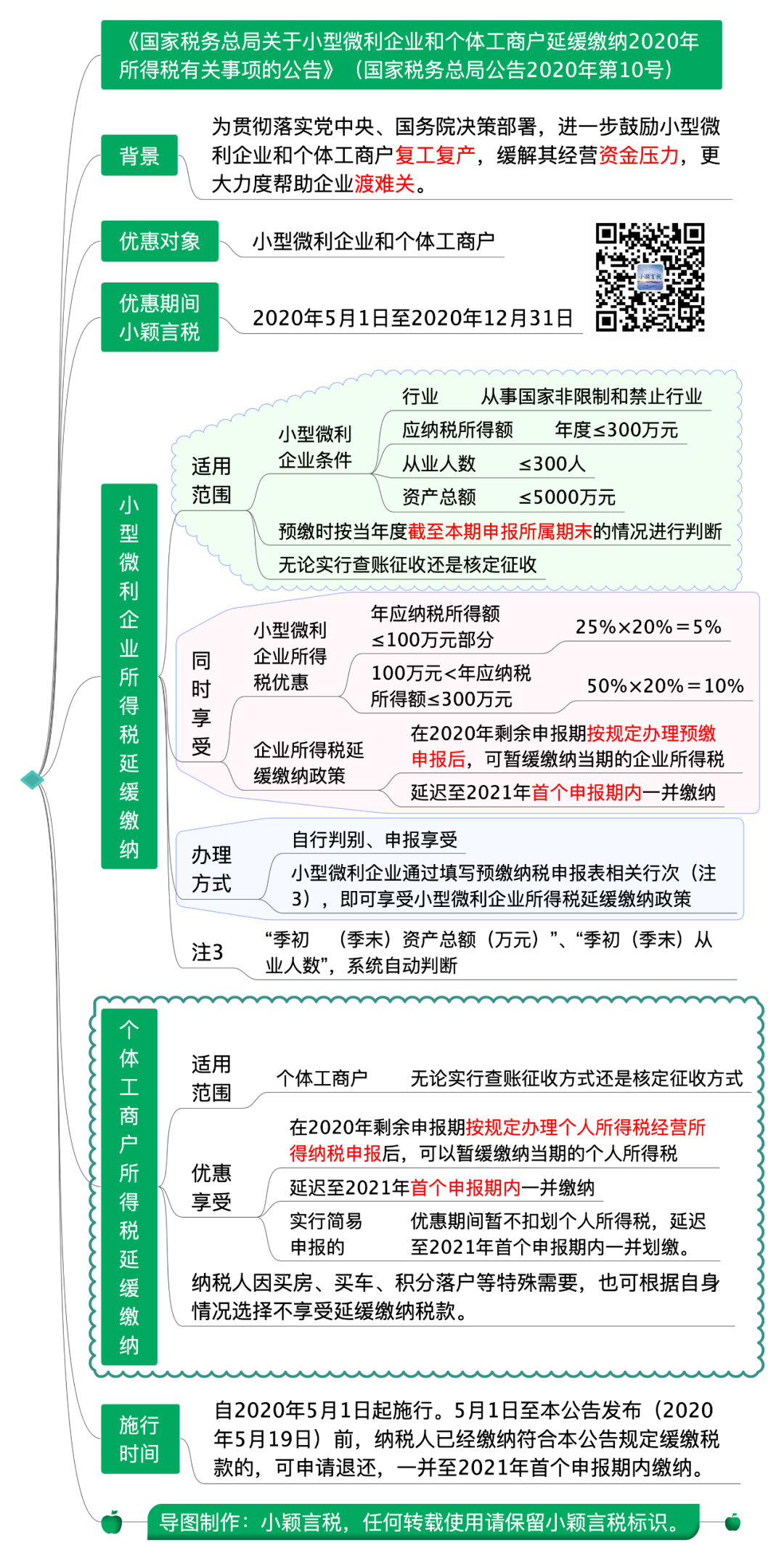

国家税务总局公告2020年第10号 国家税务总局关于小型微利企业和个体工商户延缓缴纳2020年所得税有关事项的公告

国家税务总局关于小型微利企业和个体工商户延缓缴纳2020年所得税有关事项的公告

国家税务总局公告2020年第10号 2020-05-19

为进一步支持小型微利企业和个体工商户复工复产,缓解其生产经营资金压力,激发市场主体活力,现就小型微利企业和个体工商户延缓缴纳2020年所得税有关事项公告如下:

【晶晶亮读后感:主体是小型微利企业和个体工商户,核心词:延缓缴纳,客体是:2020年所得税。

所以,根据标题内容就可得知,企业汇算的2019年度的所得税,不在办理延缓缴纳的范围之内。当然,有的时候,文件的标题和内容并不完全匹配,如果出现这种情况,以公告的内容为准。这是政策出台的背景和目的。在所有的经济实体中,小微企业和个体工商户抵抗风险的能力是最差的,疫情的冲击下,它们是最虚弱,最需要输血的群体,资金就是一个实体的血液,通过缓缴税款,相当于国家变相给所有的小微经济实体提供了一笔无息贷款。】

一、小型微利企业所得税延缓缴纳政策

2020年5月1日至2020年12月31日,小型微利企业在2020年剩余申报期按规定办理预缴申报后,可以暂缓缴纳当期的企业所得税,延迟至2021年首个申报期内一并缴纳。在预缴申报时,小型微利企业通过填写预缴纳税申报表相关行次,即可享受小型微利企业所得税延缓缴纳政策。

本公告所称小型微利企业是指符合《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(2019年第2号)规定条件的企业。

【晶晶亮读后感:小型微利企业的标准一直在变化,适用该政策的小型微利企业是最新的2019年第2号公告规定的标准,也就是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

小型微利企业所得税预缴的申报期分别是1月、4月、7月、10月,延期缴税政策期间是5月1日-12月31日,所以说真正可以办理缓缴的是申报是7月和10月进行的预缴。

这里明确写了是预缴申报时,再次说明,汇算清缴申报是不包括在这次延期缴纳税款的范围之内。

举例来说:一个小型微利企业4月申报的应纳税所得额是1万元,7月份申报应纳税所得额是3万元,本期应补所得税额是2万元,那么该企业就可以对这2万元享受延期缴纳,在2021年1月份申报时再缴纳。

享受延期缴纳政策不需要办理专门手续,通过填报企业所得税预缴纳税申报表就可以享受。

当然,如果企业想放弃延期缴纳,也是可以的。】

二、个体工商户所得税延缓缴纳政策

2020年5月1日至2020年12月31日,个体工商户在2020年剩余申报期按规定办理个人所得税经营所得纳税申报后,可以暂缓缴纳当期的个人所得税,延迟至2021年首个申报期内一并缴纳。其中,个体工商户实行简易申报的,2020年5月1日至2020年12月31日期间暂不扣划个人所得税,延迟至2021年首个申报期内一并划缴。

【晶晶亮读后感:第二部分和第一部分内容是类似的。只是主体不同,税种不同。

个体工商户申报的是经营所得个人所得税,无论是查账征收还是核定征收、无论是标准申报还是简易申报,在2020年5月1日至2020年12月31日应缴的税款都可以缓缴,延迟到2021年首个申报期缴纳。

同样,文件中的“可以”表明这是纳税人可以选择的事项。】

本公告自2020年5月1日起施行。5月1日至本公告发布前,纳税人已经缴纳符合本公告规定缓缴税款的,可申请退还,一并至2021年首个申报期内缴纳。

【晶晶亮读后感:因为公告是5月19日下发的,延期缴纳政策是5月1日施行的。所以在此期间,如果有纳税人缴纳了可以申请缓缴的税款,可以选择先退还,等明年首个申报期再缴纳。

通常来说,小型微利企业的企业所得税不会在5月份预缴,不存在退还的问题。按月预缴的个体工商户经营所得有可能会需要办理退税。】

特此公告。

国家税务总局

2020年5月19日

国家税务总局办公厅关于《国家税务总局关于小型微利企业和个体工商户延缓缴纳2020年所得税有关事项的公告》的政策解读

国家税务总局办公厅 2020-05-29

经商财政部,税务总局发布了《关于小型微利企业和个体工商户延缓缴纳2020年所得税有关事项的公告》(以下简称《公告》)。现解读如下:

一、制定《公告》背景

为贯彻落实党中央、国务院决策部署,进一步鼓励小型微利企业和个体工商户复工复产,缓解其经营资金压力,更大力度帮助企业渡难关,税务总局制发《公告》,明确小型微利企业和个体工商户可延缓缴纳所得税。

二、《公告》内容解读

(一)小型微利企业所得税延缓缴纳政策

1.明确小型微利企业所得税延缓缴纳政策的适用范围。无论实行查账征收方式还是核定征收方式的企业,只要符合小型微利企业条件,均可以享受企业所得税延缓缴纳政策。

2.明确预缴申报时小型微利企业的判断方法。根据《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(2019年第2号)规定,自2019年度起,在预缴企业所得税时,企业可直接按当年度截至本期末的资产总额、从业人数、应纳税所得额等情况判断是否为小型微利企业。小型微利企业享受企业所得税延缓缴纳政策时,仍然沿用上述判断方法。预缴申报时符合小型微利企业条件的企业,既可以享受小型微利企业普惠性所得税减免政策,也可以同时享受企业所得税延缓缴纳政策。

3.明确小型微利企业所得税延缓缴纳政策的时间要求。小型微利企业在2020年剩余申报期完成预缴申报后,可暂不缴纳当期的企业所得税款,延迟至2021年首个申报期内一并缴纳。

4.明确享受小型微利企业所得税延缓缴纳政策的办理方式。为减轻纳税人办税负担,便利纳税人操作,小型微利企业所得税延缓缴纳政策采用“自行判别、申报享受”的办理方式。企业根据经营情况以及相关税收规定自行判断是否符合小型微利企业的条件,并自主选择是否享受延缓缴纳政策。符合条件且选择享受延缓缴纳政策的小型微利企业,自行计算延缓缴纳税额,并通过填报企业所得税预缴纳税申报表享受延缓缴纳政策。

(二)个体工商户所得税延缓缴纳政策

一是个体工商户延缓缴纳个人所得税政策的享受范围。无论实行查账征收方式还是核定征收方式的个体工商户,均可对2020年5月1日至2020年12月31日申报期内按规定缴纳的经营所得个人所得税,在办理经营所得纳税申报后享受延缓缴纳政策。

二是实行简易申报方式的定期定额个体工商户享受方式。个体工商户实行简易申报的,2020年5月1日至2020年12月31日期间暂不扣划个人所得税,延迟至2021年首个申报期内一并划缴。

三是个体工商户延缓缴纳个人所得税的时间。享受延缓缴纳政策的个体工商户,暂缓缴纳的税款,延迟至2021年首个申报期内一并缴纳。如纳税人因买房、买车、积分落户等特殊需要,也可根据自身情况选择不享受延缓缴纳税款。

(三)实施时间

《公告》自2020年5月1日起施行。5月1日至本公告发布前,纳税人已经缴纳符合本公告规定缓缴税款的,可申请退还,一并至2021年首个申报期内缴纳。

版权声明

本网站法规等文章来源均来自互联网,如发现法规错误欢迎指证,本站一定严肃对待,第一时间做出修改。谢谢大家

本文链接:http://shuijihua.com/2020fagui/6690.html