增值税优惠 第7页

-

生产企业出口货物、劳务、服务和无形资产的增值税免抵退税

增值税免抵退税和免退税的计算 1、生产企业出口货物、劳务、服务和无形资产的增值税免抵退税——免、抵、退。 计算步骤: 第一步: 当期应纳税额=当期销项税额-(当期进项税额-当期不得免征和抵扣税额) 第二步: 当期不得免征和抵扣的税额(会计上确认为“进项税额转出”) =当期出口货物离岸价×外汇人民币折合率×(出口货物适用税率-出口货物退税率)-当期免税购进原材料价格×(出口货物适用税率-出口货物退税率) =(出口货物离岸价×外汇人民币折合率-免税购进原材料价格)×(出口货物适用税率-...

-

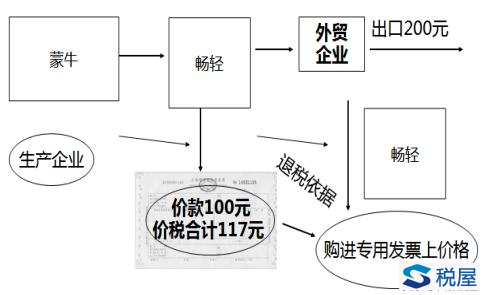

外贸企业、融资租赁出口货物增值税退免税的计算

一 、外贸企业出口货物劳务增值税免退税: (1)外贸企业出口委托加工修理修配货物以外的货物: 增值税应退税额=增值税退(免)税计税依据×出口货物退税率 (2)外贸企业出口委托加工修理修配货物: 增值税应退税额=委托加工修理修配的增值税退(免)税计税依据×出口货物退税率 (3)外贸企业兼营的零税率应税服务增值税免退税,依下列公式计算: 外贸企业兼营的零税率应税服务应退税额=外贸企业兼营的零税率应税服务免退税计税依据×零税率应税服务增值税退税率 (4)退税率低于适用税率的,相应计算出的差额...

-

出口货物、劳务及应税服务增值税免税政策总结

一 、出口货物和劳务及应税服务增值税免税政策: (一)适用范围: 1、出口企业或其他单位出口规定的货物,列举15项,如: (1)增值税小规模纳税人出口货物。 (2)避孕药品和用具,古旧图书。 (3)软件产品。 (4)含黄金、铂金成分的货物,钻石及其饰品。 (5)国家计划内出口的卷烟。 (6)非出口企业委托出口的货物。 (7)非列名生产企业出口的非视同自产货物。 (8)农业生产者自产农产品。 (9)规定的出口免税的货物,如油、花生果仁、黑大豆等。 (10)外贸企业取得...

-

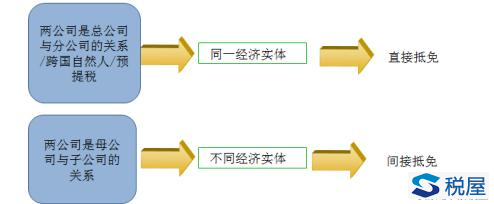

境外所得已纳税额的抵免方法(直接抵免、间接抵免)

一、境外所得已纳税额抵免范围及抵免方法 1、抵免范围: (1)居民企业来源于中国境外的应税所得; (2)非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。 居民企业从其直接或者间接控制的外国企业分得的来源于中国境外的股息、红利等权益性投资收益,外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在抵免限额内抵免。 2、抵免方法:直接抵免、间接抵免 (1)直接抵免。直接抵免是指,企业直接作为纳税人就其...

-

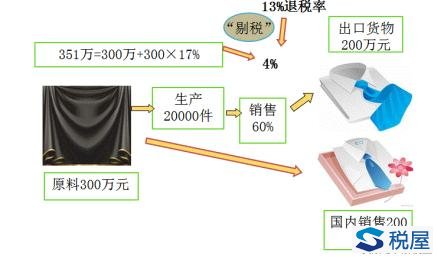

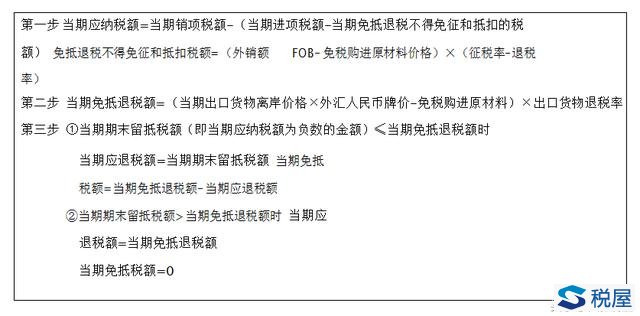

增值税免抵退税—生产企业适用的“五步退税法”

增值税免抵退税和免退税的计算 重点掌握:生产企业适用的“五步退税法”, 【解释】生产企业出口货物劳务增值税免抵退税计算: 生产企业分三种类型:全内销生产企业;全外销生产企业;出口兼内销生产企业。 出口兼内销企业的免抵退税,又分三种情况: 先免再抵不退后交;先免不抵全退;先免再抵后退。 (1)生产企业三种类型: 全内销 型企业 【例题】某生产企业为增值税一般纳税人,生产的货物的适用税率为17%。企业当月内销货物取得不含税收入200万元,购进原材料...

-

《增值税暂行条例》规定的免税项目和营改增优惠政策的汇总

增值税税收优惠 一、《增值税暂行条例》规定的免税项目 1.农业生产者销售的自产农产品 农业:种植业、养殖业、林业、牧业、水产业。 【解释1】一定是初级农产品。 【解释2】对农业生产者销售的外购农产品,以及单位和个人外购农产品生产、加工后销售的仍然属于规定范围的农业产品,不属于免税的范围,应按规定的税率征收增值税。 【解释3】纳税人采用“公司+农户”经营模式从事畜禽饲养,纳税人回收再销售畜禽,属于农业生产者销售自产农产品。 2.避孕药品和用具; 3.古旧图书:向社会收购的古书和...

-

同样是一次性收取1年房租36万,一个免征增值税,一个不免!

案例1 问题: 我个人出租门头房,一次性收到1年的租金36万元,请问我去开具租金发票的时候能否享受免征增值税的优惠政策? 回复: 自然人一次性收取一年的房屋租金36万,平均每月3万,可以享受月销售额不超过3万元免征增值税的优惠。 案例2 问题: 我公司出租门头房,一次性收到1年的租金36万元,请问我公司开具租金发票的时候能否享受免征增值税的优惠政策? 回复: 公司一次性收取一年的房屋租金36万,不可以享受月销售额不超过3万元免征增值税的优惠,应在收到房租的当月一次性缴纳增值税。...

-

现行增值税170项减免政策/代码目录

增值税减免政策依据及代码目录 个人所得税61项减免优惠政策名录 84项企业所得税减免政策依据及代码目录 消费税减免政策依据及代码目录 序号 减免项目名称 政策名称 减免性质代码 1 鲜活肉蛋产品免征增值税优惠 《财政部 国家税务总局关于免征部分鲜活肉蛋产品流通环节增值税政策的通知》 财税〔2012〕75号 01010503 2 蔬菜免...

-

统借统还利息收入免征增值税

编者按:在实务中,经常发生统借统还业务,统借统还利息收入免征增值税。现与大家探讨。由于水平有限,若有不当之处,还请海涵,并敬请指正。 案例概况 吉祥集团有限公司2017年10月13日从其全资子公司四川吉祥有限公司收到统借统还利息100万元。问如何开具发票? 税务分析 一、...

-

软件产品增值税即征即退优惠怎么享受?

钱会计 申税小微,我们企业想享受软件产品即征即退优惠政策呢,具体怎么办理呢? 申税小微 主要可分为两步,先资格备案后申请退税。 根据《财政部、国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)第一条规定,软件产品增值税政策增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退。 一、软件产品即征即退的资格备案 路径:网上办税服务厅->优惠办理->增值税即征即退优惠办理。 step1....

-

9月增值税、税收优惠等热点问题解答

增值税 建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件的,如何缴纳增值税? 答:根据《 财政部 税务总局关于建筑服务等营改增试点政策的通知》( 财税〔2017〕58号)规定:“一、建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件的,适用简易计税方法计税。 地基与基础、主体结构的范围,按照《建筑工程施工质量验收统一标准》(GB50300-...

-

增值税—税收优惠总结(法定项目、财政部规定项目、营改增项目)

增值税——税收优惠 (一)法定项目 1、农业生产者销售的自产农产品 2、避孕药品和用具 3、古旧图书 4、直接用于科学研究、科学试验和教学的进口仪器和设备(注意“直接”) 5、外国政府、国际组织无偿援助的进口物资和设备(没有外国公司和外国个人) 6、由残疾人的组织直接进口供残疾人专用的物品(注意“组织”) 7、销售自己使用过的物品(注意:这里仅指自然人,单位不享受这一优惠) (二)财政部、国家税务总局规定的其他免征项目 1、资源综合利用鼓励节能减排的优惠 2、免征蔬菜流...

-

免税食用植物油能否开具增值税专用发票有讲究

导读 原本属于免税的货物,仅仅因为发票开具不当,就要补缴税款,说起来真叫人惋惜。提醒享受税收优惠政策的企业,一定要高度重视税收文件的学习,严格按政策规定执行,千万不要因为形式上的错误,导致该免的税免不了 1、免税油植物开专票有讲究 一次,在检查某地方粮食储备库(系国有粮食购销企业)时,笔者发现其在销售储备粮食和储备植物油时都开具了增...

-

小微企业增值税优惠政策(2017年12月31日截止)

国家税务总局公告2016年第23号第六条第(二)项: 增值税小规模纳税人应分别核算销售货物,提供加工、修理修配劳务的销售额和销售服务、无形资产的销售额。增值税小规模纳税人销售货物,提供加工、修理修配劳务月销售额不超过3万元(按季纳税9万元),销售服务、无形资产月销售额不超过3万元(按季纳税9万元)的,自2016年5月1日起至2017年12月31日,可分别享受小微企业暂免征收增值税优惠政策。 什么是小微企业? 小微企业,是指从事国家非限制和禁止行业,并符合下列条件的企业: (一)工业企业...

-

企业因违反环境保护规定被环保局罚款,能否继续享受增值税即征即退的优惠政策?

问:生产新型墙体材料的公司,因违反环境保护规定被环保局处以10万元罚款,是否可以继续享受增值税即征即退的优惠政策? 答:根据《财政部、国家税务总局关于新型墙体材料增值税政策的通知》(财税〔2015〕73号)第六条规定:“已享受本通知规定的增值税即征即退政策的纳税人,因违反税收、环境保护的法律法规受到处罚(警告或单次1万元以下罚款除外),自处罚决定下达的次月起36个月内,不得享受本通知规定的增值税即征即退政策。” 因此,生产新型墙体材料的公司违反环境保护规定被环保局处以10万元罚款的,自处罚决定...