税收风险提示:为了帮助您更好的履行税收义务,我们对您公司报送的2019年一季度财务报表、企业所得税季度申报表等申报资料进行了涉税数据比对分析,发现您公司纳税申报存在利润表利润总额与企业所得税季报利润总额不一致的情况。请您公司对该税收风险提示内容进行自查,并于2019年X月XX日前将自查情况说明加盖公章报送至管理员处。

切记,千万不要以为企业所得税年度可以汇算清缴,你季度预缴申报就任性而为!

前不久,二会计所在公司收到税务局电话,让书面说明企业季度的企业所得税申报表中的利润总额数据和报送的财务报表的利润总额数据为什么不一致。

二会计也实诚,说不一致是因为他们想按照一定金额预缴企业所得税的,所以申报表的利润总额都是倒算出来的。

原因就是公司本来全年预算是亏损,但是由于季度之间利润总额的不均衡,第一季度出现了盈利,为了避免汇算清缴时候税款多交了后期退税麻烦,所以就人为的改动利润总额数据。

为此,二会计还觉得理由合情合理,我最终没有少缴嘛,反正都是要汇算清缴的。但是最后,税务局还是按照实际利润总额让二会计的公司补了税,并收取了滞纳金。

1

记住!你在季度预报企业所得税时候除了填写纳税申报表,还需要报送你的企业财务报表。

税务局通过你报送的各项数据资料就可以进行风险预警分析,比如二会计这种情况,申报表和财务报表利润表的利润总额数据勾稽不上,自然就会推送风险提示了。

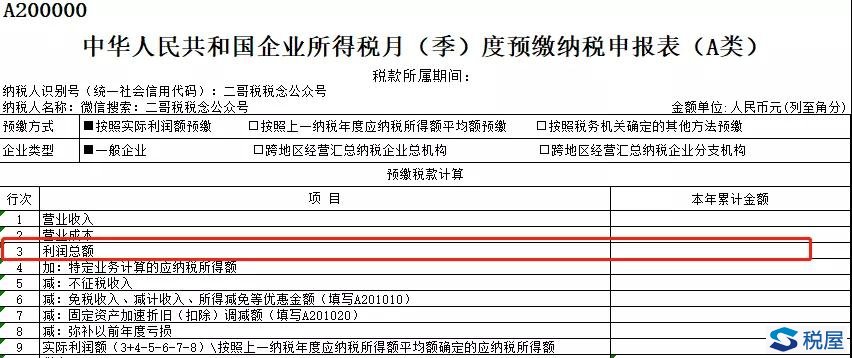

查账征收的企业,你的季度企业所得税预缴申报表格式是这样的

这里面的利润总额填写依据非常明确的规定了,第3行“利润总额”:填报纳税人截至本税款所属期末,按照国家统一会计制度规定核算的本年累计利润总额。

而你季度还会向税务局报送企业财务报表,报表里面含了利润表。当然不同的核算制度下你填写的利润表格式是不同的。

企业会计制度的表格样式

企业会计准则的格式样式

小企业会计准则的格式样式

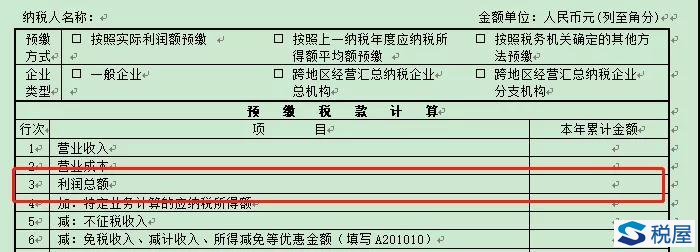

为什么把表格中的利润总额本期数据都框出来?

其实这个就是问题的核心,按照预缴申报表填表说明,申报表第3行利润总额是企业按照会计核算制度算出来的利润总额数,必须和财务报表利润总额保持一致。

而且申报表这个第3行可以直接填写,并不是由其他行填写后自动生产的「当然,目前个别地区已经不能手动填写,系统设置由财务报表带出,避免纳税人填错」。所以有些纳税人为了达到季度按照自己意图交税的目的,就倒算一个数据填上。

关键是财务报表他也不注意勾稽,就如实点击报送了。

好了,税务局一接受,风险预警一下就监控出来了,勾稽不一致,请书面说明原因,没有合理理由,那就按会计利润总额补税吧。

2

那这个事情的本质逻辑是什么呢?其实,企业所得税法是明确规定了企业预缴税款的方式的。

按照五十四条的规定,「分月或者分季预缴企业所得税时,应当按照月度或者季度的实际利润额预缴;按照月度或者季度的实际利润额预缴有困难的,可以按照上一纳税年度应纳税所得额的月度或者季度平均额预缴,或者按照经税务机关认可的其他方法预缴。预缴方法一经确定,该纳税年度内不得随意变更。」

而且国税函[2009]34号还对预缴进行了补充强调说明,「为确保税款足额及时入库,各级税务机关对纳入当地重点税源管理的企业,原则上应按照实际利润额预缴方法征收企业所得税。

各级税务机关根据企业上年度企业所得税预缴和汇算清缴情况,对全年企业所得税预缴税款占企业所得税应缴税款比例明显偏低的,要及时查明原因,调整预缴方法或预缴税额。」

「各级税务机关要处理好企业所得税预缴和汇算清缴税款入库的关系,原则上各地企业所得税年度预缴税款占当年企业所得税入库税款(预缴数+汇算清缴数)应不少于70%。」

3

预缴哪能随心所欲,借助金三的系统风险预警,后台把勾稽指标设置好,一旦你提交申报,系统就会自动分析逻辑关系,对于跳出的风险点,税务风险管理人员就会一个个排查落实,特别是在税务机关在年度预算入库收入未达标的时候,往往会特别关注这种人为少预缴的情况。

如果按二会计的说法,反正都有汇算清缴,我平时就筹划着来缴纳,那么我告诉你,这本来是不符合规定的,弄不好还给安一个虚假申报的名头,而且在金三系统下这种很容易被揪出来,后果得不偿失。

4

你可以在准则允许的范围内采取合理的手段控制一下季度之间企业的利润,比如按季度对资产进行减值测试,对于一些预期会发生的费用进行一定的暂估等等,但是在财务报表确定的情况下,仅仅通过人为改动申报表利润总额来控制企业所得预缴金额的做法是有风险的。

这会正值第二季度申报期,企业所得税预缴还尚未申报的同学比照上面二哥写的,再好好研究一下申报表,再检查一些逻辑和勾稽关系吧。

所有报送给税务局的数据都不要大意随性,大数据下,数据之间的逻辑关系,合理性都需要仔细检查,避免给企业带来不必要的税收风险。

重庆公司注册 重庆iso体系认证公司 重庆公司实缴代办 重庆知识产权实缴代办- 上一篇: 这些影响纳税信用的行为是否一直被你忽视?

- 下一篇: 到税务机关代开发票要交哪些税