-

可全额税前扣除的个人捐赠项目

关于个人捐赠税前扣除的税收政策,财政部、国家税务总局发布的可全额扣除规定主要有以下15项,具体规定如下: 1.《财政部、国家税务总局关于对青少年活动场所电子游戏厅有关所得税和营业税政策问题的通知》(财税〔2000〕21号):对企事业单位、社会团体和个人等社会力量,通过非营利性的社会团体和国家机关对公益性青少年活动场所(其中包括新建)的捐赠,在缴纳企业所得税和个人所得税前准予全额扣除。 2.《国家税务总局关于贯彻落实有关所得税问题的通知》(国税发〔2000〕24号):社会力量资助科研机构、高等院校的研...

-

西部大开发税收优惠政策梳理

2011年,财政部、海关总署、国家税务总局印发《关于深入实施西部大开发战略有关税收政策问题的通知》(财税[2011]58号),明确了新一轮西部大开发税收优惠政策:自2011年1月1日至2020年12月31日,对设在西部地区的以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额70%以上的企业减按15%的税率征收企业所得税。对西部地区2010年12月31日前新办的、根据《财政部国家税务总局海关总署关于西部大开发税收优惠政策问题的通知》(财税 [2001]202号)第二条第三款规定...

-

已获批的税收优惠能否放弃?

问:四川省某文化事业单位转制为企业,符合免征2010年~2012年企业所得税的优惠条件。该企业2010年亏损1万元,2011年盈利20万元,2012年亏损15万元,2013年预计将有较多应税所得,但将不再享受减免税政策。该企业能否放弃2012年的减免税优惠?如果可以放弃享受2012年免税政策,2011年的盈利是否需要补税? 答:《四川省地税局关于发布〈企业所得税优惠备案管理办法〉的公告》(四川省地税局公告2012年第1号)第七条规定,企业申请企业所得税优惠备案应遵循“一事一备”原则,即每一项优惠应独立作...

-

国税发[2007]10号 企业所得税汇算清缴纳税申报鉴证业务准则

国家税务总局关于印发《企业所得税汇算清缴纳税申报鉴证业务准则(试行)》的通知 国税发[2007]10号 2007-02-02 各省、自治区、直辖市和计划单列市国家税务局、地方税务局: 现将《企业所得税汇算清缴纳税申报鉴证业务准则(试行)》印发给你们,自2007年3月1日起实行。 企业所得税汇算清缴纳税申报鉴证业务准则(试行) 一、总则 (一)为了规范企业所得税汇算清缴纳税申报鉴证业务(以下简称所得税汇算鉴证),根据企业所得税法规和《注册税务师管理暂行...

-

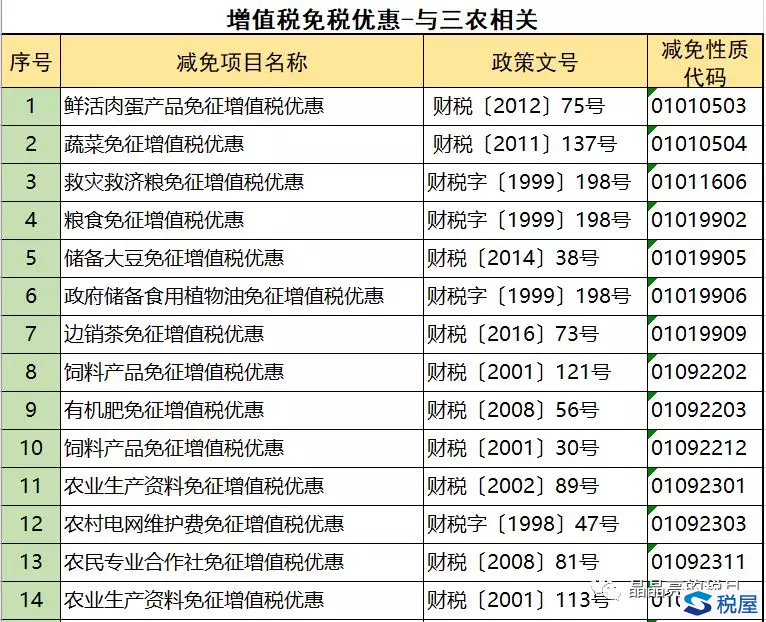

免征增值税的项目汇总

很多财务人员热衷于搞税收筹划,其实,最基本的税收筹划就是充分利用税收优惠政策。对于每个企业几乎都会面临的增值税,如果有人问你,什么情况下可以免征增值税呢? 估计大家的第一反应就是月销售额10万以下,季度销售额30万以下的小微企业可以免征增值税。这个回答没错,但不够全面,因为免征增值税的优惠政策远不止这个。 当然每个税种的优惠政策都有很多,增值税作为首屈一指的税种更不可能少,如果想逐条去记忆是非常困难的。一个可行的办法是通过分类来记忆。记住优惠的大类可以让大家对政策有个大致的方向感,遇到相关业务可以对照去查询...

-

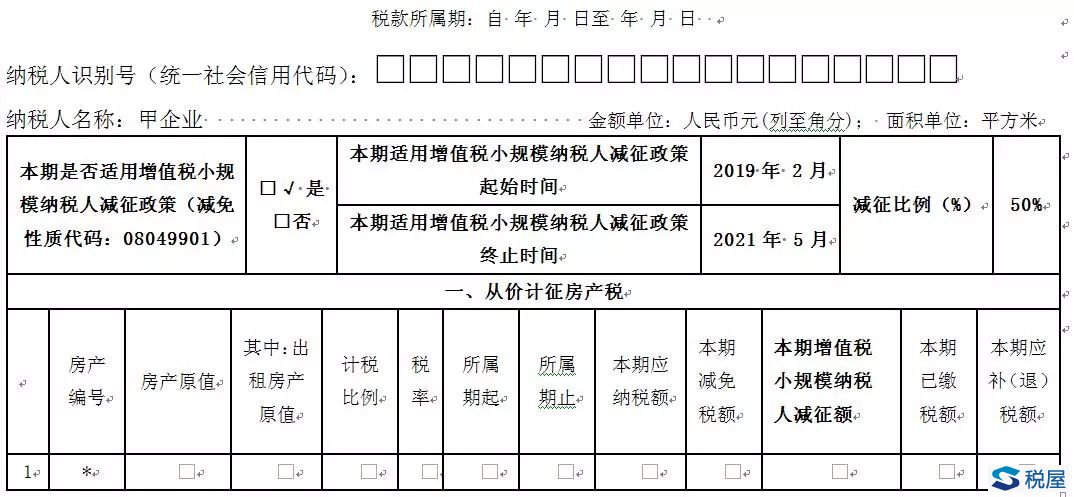

小微优惠之6税2费减免的八个注意事项

近日,小微企业优惠政策密集发布,大家的关注点主要在增值税和企业所得税两个重要税种上,当然西瓜要拾,芝麻也要捡,本文仅就《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号,下称13号文件)第三条:“由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。”第四条:“增值税小规模纳税人已依法享受资源税、城...

-

这九类收入免征企业所得税

收入确认一直是企业所得税汇算清缴期中的重点问题,为了便于纳税人及时享受到税收优惠政策,近日,小编对企业所得税中免征企业所得税情形进行了归纳汇总,具体内容如下: 一、国债利息收入免征企业所得税 根据《国家税务总局关于企业国债投资业务企业所得税处理问题的公告》(国家税务总局公告2011年第36号)第一条第三项规定: 根据企业所得税法第二十六条的规定,企业取得的国债利息收入,免征企业所得税。具体按以下规定执行: 1.企业从发行者直接投资购买的国债持有至到期,其从发行者取得的国债利息收...

-

流转税税收优惠政策梳理

增值税: 中华人民共和国增值税暂行条例 中华人民共和国增值税暂行条例实施细则 财税〔2016〕36号(全面推开营改增) 财税〔2016〕36号附件1(实施办法)第四十五条第(二)项自2017年7月1日起修改 财税〔2016〕36号附件2(事项规定) 财税〔2016〕36号附件3(过渡政策)第一条第(二十三)项第4点自2018年01月01日起废止,第一条第二十四项规定的中小企业信用担保增值税免税政策自2018年01月01日起停止执行。 财税〔2016〕36...

-

增值税免税政策梳理(政策截止2019.7.5)

1.农产品 一、农业生产者销售的自产农产品 农业生产者销售的自产农产品,是指直接从事植物的种植、收割和动物的饲养、捕捞的单位和个人销售的注释所列的自产农业产品;对上述单位和个人销售的外购的农业产品,以及单位和个人外购农业产品生产、加工后销售的仍然属于注释所列的农业产品,不属于免税的范围,应当按照规定税率征收增值税。 对农民专业合作社销售本社成员生产的农业产品,视同农业生产者销售自产农业产品免征增值税。 (一)植物类 1.粮食 包括:小麦、稻谷、玉米、高粱、谷子、大麦...

-

小微企业免征增值税政策变迁

《扒开税雾》按:增值税范畴的小微企业,指的是部分增值税小规模纳税人。当然,小微企业的名头并非为增值税纳税人所独享。君不见,在《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税[2019]13号)中的小微企业,同时也包括了部分企业所得税纳税人——小型微利企业。 注意事项: 1.不要将增值税范畴的小微企业与《工业和信息化部国家统计局国家发展和改革委员会财政部关于印发中小企业划型标准规定的通知》(工信部联企业[2011]300号)规定的三种类型中小企业:中型、小型、微型,相混淆。...

-

这些增值税优惠政策将在2018年12月31日后失效

一、至2018年12月31日,对边销茶生产企业销售自产的边销茶及经销企业销售的边销茶免征增值税。 政策依据:《财政部 国家税务总局关于延长边销茶增值税政策执行期限的通知》(财税〔2016〕73号)、《财政部 国家税务总局关于继续执行边销茶增值税政策的通知》(财税〔2011〕89号) 二、2018年12月31日前,公共租赁住房经营管理单位出租公共租赁住房免征增值税。 政策依据:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号) 三、自2016...

-

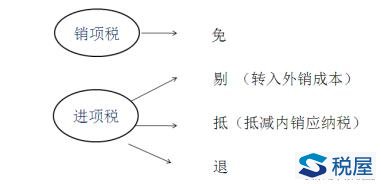

让“免抵退”来的更明白一些吧

前一篇的《神秘可测”免抵退”》发出来以后,有朋友留言:你怎么把进项给分开了? 是啊,现实中,一本账一张表上的进项哪能分开呢。在文章中将当期进项强行分开,是为了给大家说明白,“免抵退”的“抵”字,究竟是怎么回事。在当期的所有“免抵退”税额中,有多少是免的,有多少是抵的,有多少是退的。 从上一篇文章反馈回来的情况看,好像朋友们还没有尽兴。那么我们今天,就让“免抵退”来的更明白一点吧! 阿莲有个感觉,和一项财税业务从相识到相知到热爱,就像是跟她谈了一场恋爱。 出口退税,就是我的初恋。...

-

“营改增”之增值税即征即退、扣减项目汇总

(一)、增值税免征项目(已汇总具体前文) (二)、增值税即征即退 1.增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。 增值税实际税负,是指纳税人当期提供应税服务实际缴纳的增值税额占纳税人当期提供应税服务取得的全部价款和价外费用的比例。 【举例】某软件生产企业是一般纳税人,本月不含税收入为100万元,进项税为5万元,则其应纳增值税为:100×17%-5=12(万元),然后可申请增值税即征即退:12-100×3%=...

-

增值税免抵退税(生产企业、外贸企业)

一、生产企业出口货物劳务服务增值税免抵退税 免:免征出口环节增值税 剔:当期不得免征和抵扣税额=当期出口货物离岸价格×外汇人民币折合率×(出口货物适用税率-出口货物退税率)-当期不得免征和抵扣税额抵减额 当期不得免征和抵扣税额抵减额=当期免税购进原材料价格×(出口货物适用税率-出口货物退税率) 简化公式: 当期不得免征和抵扣税额=(当期出口货物离岸价格×外汇人民币折合率-当期免税购进原材料价格)×(出口货物适用税率-出口货物退税率) 抵:当期应纳税额=当期内销货物的销项税额-(当期全...

-

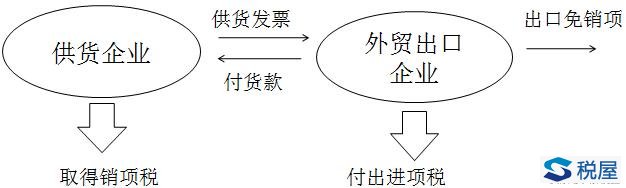

出口货物、劳务和跨境应税行为增值税退(免)税政策

外贸企业出口货物、劳务和应税行为增值税免退税 实行免退税办法的退(免)税计税依据为购进应税货物、应税行为的增值税专用发票及海关专用缴款凭证或解缴税款的税收缴款凭证上注明的金额。 实行退(免)税办法的服务和无形资产,如果主管税务机关认定出口价格偏高的,有权按照核定的出口价格计算退(免)税,核定的出口价格低于外贸企业购进价格的,低于部分对应的进项税额不予退税,转入成本。 外贸企业出口货物、劳务和应税行为增值税免退税 【免退税政策归纳】外销免税不计销项;进项被一分为二。 ...