行业税筹方案 第25页

-

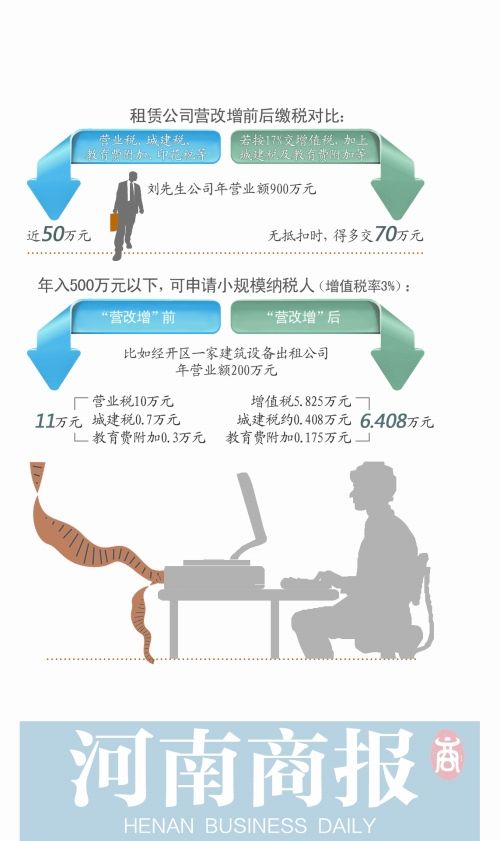

租赁业两种计税方法并用有风险

“营改增”后,有形动产租赁服务业的增值税税率设定为17%,在当前各档增值税税率中是最高的。 有些动产租赁企业,在政策允许下“并用”一般和简易两种计税方法。税务师提醒:一定当心这里头潜藏的税务风险。 变 化 “营改增”增了业务 也增了税负 郑州一家机械设备租赁企业的负责人刘先生说,他发现“营改增”对公司有两大影响:一是公司业务将增加;二是税负增加。 他介绍说,以前租赁公司是营业税纳税人,无法开增值税专用发票,“营改增”后,租赁公司成了增值税纳税人,出租机器设备就可以开增值税专用发票了,承租公司可以拿来抵扣了,而...

-

房地产企业整体税收规划策略

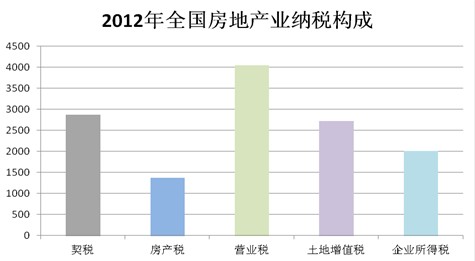

2011年我国财政收入首次突破10万亿大关,2012年我国财务收入达11.7万亿,同时期全国房地产业缴税1.3万亿,占全国财政收入的11.11%,房地产业已无可争议地成为我国的支柱产业。2012年房地产业纳税构成为:契税2874亿元、房产税1372亿元、营业税4051亿元、土地增值税2719亿元、企业所得税2015亿元。如图所示: 房地产业给国家贡献了巨额的税收,然而这也从侧面反映出房地产业税负较重的实际情况。与其它行业相比,房地产企业除了要缴纳流转税和所得税以外,还需另外缴纳一个土地增值税,而土地增...

-

“假股权真债权”投资业务企业所得税风险及纳税筹划

“假股权真债权”属于一项金融创新业务,主要存在于房地产行业,并被许多信托公司所运用。由于房地产项目银行借款的自有资金比例要求和借款担保不足的现实问题,同时也出于对房地产项目的高回报率的市场预期,信托公司以股权投资形式入股房地产项目公司,约定持股期间的固定投资收益比例,一定期间以后再由项目公司或其股东回购信托公司持有的股份,此即“假股权真债权”投资业务。 “假股权真债权”业务兼具权益性投资和债权性投资双重性质,为统一该类业务的税务处理口径,国家税务总局于2013年7月15日发布《关于企业混合性投资业务企业所得税处理...

-

二手房买卖的税费筹划

王先生是山东烟台开发区某跨国企业的一名中层管理人员,他于四年前以105万元的价格在烟台开发区某高档小区购置了一套房产。现在,房产证还有18个月就到5年了, 房屋面积为169㎡,现市场价为160万元。王先生想以最合适的价格、最低的税费卖掉房子,该怎么做呢? 要谈节税当然首先必须要了解一下有关的政策:按照现行规定,营业税及附加税率合计为卖价的5.6%:自2011年1月28日起,个人将购买不足5年的住房对外销售的,全额征收营业税,超过5年(含5年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额...

-

从万科取消毛坯房看开发商在土地增值税新政下的税务应对策略

本文主要想从带装修房谈开发商的经济利益的着眼点,及开发商如何通过提供带装修房应对国内的土地增值税新政。国内土地增值税实行四级超率累进税率,土地增值率的不同会对企业土地增值税的税率产生很大影响。而企业销售毛坯房和装修房两种情况下的增值率会有差异,就给税务筹划带来了空间。 我们可以用一个简单的数学模型来解释这个问题: 设房地产开发企业出售毛坯房的销售额为x ,未装修时可扣除成本为y, 装修费用为z,企业所得税税率为T,如企业带装修销售时同时增加售价和成本。 则企业对外销售产品时有如下两种方案: 方案一:企业出售毛坯...

-

上市公司在向股东赠送实物做好税收安排

近期,我国资本市场出现一个现象,上市公司向股东派发自己的产品。在南方食品向股东赠送黑芝麻糊后,量子高科也发布公告,准备向股东赠送龟苓膏。税务专家建议,上市公司在向股东发放赠品前就要作好纳税安排,有效规避涉税风险。 两个公告的对比分析 第一,赠送的主体。作为赠送主体的这两家公司都是上市公司,南方食品的赠送主体是上市公司南方黑芝麻集团股份有限公司,量子高科的赠送主体是量子高科(中国)生物股份有限公司。 第二,赠送的客体。南方食品是向除大股东黑五类集团外的所有南方食品的股东赠送产品,每10...

-

融资决策的税收筹划

一、多种融资渠道的选择 一般来说,企业的融资渠道有:(1)财政资金;(2)金融机构贷款;(3)企业之间的拆借;(4)企业自我积累;(5)企业组织内部集资;(6)公开发行债券融资;(7)发行股票融资;(8)商业信用融资。 这些融资渠道不外乎内部和外部两种。从内部来说,包括企业的自我积累和组织内部集资;从外部来说,包括股权融资和债权融资,可由财政性资金、商业银行贷款、企业间拆借等构成。 这些融资方式无论采用哪一种或采用组合方式,都能满足企业的资金需求。但从企业纳税角度考虑,这些融资渠道产...

-

用足税收优惠的筹划案例

某人造板公司是一家从事生产木纤维板(人造板)的企业,主要从当地木材加工点采购木片,生产加工后制成人造板出售。该公司采购的木片是由一种细小的木种加工的,该木料属于薪材类。由于各种原因,改变进货渠道和压低收购价格都不可行,而当地木材加工点都是小规模企业,其生产销售的木片只能提供由税务机关代开的增值税专用发票,企业由此只能抵扣3%的进项税额。为了企业发展,2010年,该公司拟延伸产品线,不仅生产人造板,还利用人造板加工家具进行销售。 筹划思路 1.关于原材料进项税额的税收筹划 公司直接收购原材料木片,无法取得进项税,...

-

以不动产抵债的最优纳税安排

某债务人与债权人均为境内居民企业。债务人欠债权人8亿元,债权人发现债务人出现财务困难,无法支付尚未到期债务。经与债权人商议,债务人将以不动产进行抵债。该不动产由两部分组成:一是房屋,房屋购置成本为1.6亿元,于2010年1月购入并取得1.6亿元的购房发票,该房屋市价及评估价为2亿元;二是商铺,商铺正在使用,成本价为3.4亿元,以出包方式自行建造,商铺市价及评估价为6亿元。债务人拟采取以下两种方案解决欠款问题。 方案一:直接以不动产抵债 抵债协议规定,债务人直接以不动产抵债。双方约定,债务人以8亿元不动产抵偿其8...

-

国际纳税筹划对于企业的影响分析

有些公司会成立不同的业务部门,不同的业务部门可能出自不同的国家,比如说在泰国有很多的工程师,他们会把这些工程师送到印度尼西亚,让他们在某一个项目当中工作。这个时候从公司角度来说他们会收取成本,这个时候运营官员可能只会用最简单的方法,比如说我们就算服务费吧。他们其实根本就不知道他们这样做可能会使这家公司陷入非常大的税务风险,国是非常大的常设机构相关的风险。因为在借调的条款下,我们一般都提醒这些运营人士不要用这样的服务模式,而用借调模式。这是为什么我们喜欢用借调模式,而不是所谓服务模式的原因。 为了能够建立一...

-

企业房产租赁 巧作纳税安排

房产税是以房屋为征税对象,按照房屋的计税余值或租金收入,向产权所有人征收的一种财产税。虽然房产税是小税种,在纳税人的税负构成中所占比例很小,但仍有筹划的空间。如房产税暂行条例规定了一些减免税条款,符合条件的企业可加以利用。比如,按规定,在房屋大修停用期间,可以免征房产税,前提是纳税人向税务机关提出申请,而有的纳税人由于疏忽没有申请,导致房产修理期间仍然缴纳了房产税。本文通过案例,就企业如何进行房产税筹划进行分析。 设备和厂房分开租 企业租赁大都涉及房屋租赁,例如出租车间、厂房、宾馆、门面房等,根据规定,要按租金...

-

“营改增”试点 销售货物收取运费的税收筹划

“营改增”试点,销售货物收取运费的政策发生了较大的变化:如销售货物并负责运输属兼有的“混业经营”,应分别核算货物和运输业的销售额;联运实行差额征税。“混业经营”能否引入联运方式,联运对企业的税负有没有影响?下面用某个公司的实际经营情况进行比较分析。 基本情况: 地处某省中部某县的金山煤炭商贸公司,增值税一般纳税人,主营煤炭销售、兼有汽车运输。煤炭全部从陕西、甘肃、内蒙古等地购进,全部销售给本地的享受优惠政策的水泥企业。公司一年购销煤炭10万吨,煤炭的单位采购成本为450元/吨,煤炭总成本4500万元(不含税,...

-

“营改增”跨期业务的筹划风险

从“营改增”试点情况来看,跨期业务的纳税义务时间备受关注,尤其是部分纳税人试图借助“营改增”的税率差和抵扣政策,进行跨期业务的纳税筹划,给实务操作增加了不少税收风险。所谓跨期业务,是指在“营改增”试点实施之前已经签订合同但其合同约定提供的服务延伸到试点实施之后,或者未签订合同但其实际提供的服务从试点实施之前延伸到试点实施之后的业务。 提前纳税的风险 “营改增”实施前后,交通运输业由营业税3%的税率调整为增值税11%的税率,部分现代服务业由营业税5%的税率调整为增值税6%的税率。对于达到增值税一...

-

股票期权的个人所得税纳税筹划策略

股票期权(Executive Stock Options,简称ESO),是指公司授予激励对象在未来一定期限内以预先确定的价格和条件购买本公司一定数量股票的权利。其实质是通过建立公司与员工之间的资本关系,让个人利益与公司整体利益紧密结合,从而增强公司的凝聚力。股权期权收入由于其数额巨大、长期激励效果显著、与证券市场关系密切而受到社会各界的广泛关注,被称为公司经理人员的“金手铐”。股票期权的个人所得税问题自然也就成为财税界讨论的热点问题之一。 现行有效的股票期权个人所得税政策主要有:《财政部国家税务总局关于个...

-

合理规划年终奖,多发1元实际到手可能少千元

临近年底,身在职场中的每个人欣喜地等待即将到手的年终奖。“年终奖要扣多少税?”“怎么发能到手多些?”……自然成了大家关心的话题。 一些业内人士介绍,年终奖发放有窍门,多发不一定多得。因此,需要有些技巧,避免员工到手的奖金缩水。 年终奖的两种计税方法 根据现行个税政策,纳税人取得全年一次性奖金,应单独作为一个月工资、薪金所得计算纳税。计税方法分两种情况: 如果在发放年终奖当月,雇员当月工薪所得高于或等于税法规定的费用扣除额,即3500元时,适用公式为:应纳税额=当月取得全年一次性奖金×适用税率-速算扣除数 当...