明股实债因可以优化融资方财务报表、避免占用授信额度,在资本密集型行业,尤其是房地产行业中备受青睐,然而由于其模糊了“债权”与“股权”的严格界限,给税务处理带来了一定的不确定性,其中涉及的差额补足收入增值税处理与发票开具,在实务中亦引起热烈讨论,笔者借此文与各位读者进行探讨交流。

明股实债,作为一种创新型交易金融工具,其投资方式、收益条件较为复杂,根据还本付息主体不同,总体可分为被投资方直接还本付息和被投资方实际控制人及其关联方(以下简称“实控人”)承担还本(回购)付息义务两种交易方式。

其中,第一种方式虽然法律关系较为简洁,但是因存在侵害被投资企业及其他债权人利益被判定债权交易无效的法律风险,实务中转而主要采用第二种交易方式。

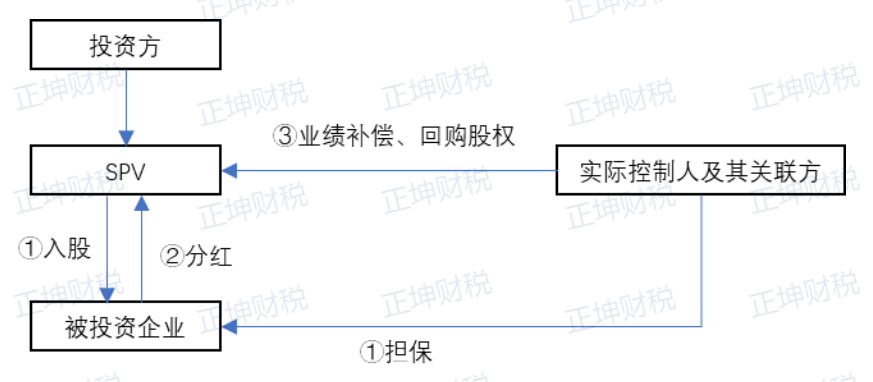

在该交易方式下,被投资企业实控人通常需承诺被投资企业的最低业绩,如果未达标的,则由其向投资方进行补足,在融资结束时点再以不低于成本价的价格回购投资方所持有股权,以此保证后者的投资收益,简化的交易流程如下:

在上述交易模式中,虽然SPV通过入股的方式从被投资企业取得分红投资收益,但是因为被投资企业的实控人向其提供业绩差额补足承诺,并约定不低于成本价进行回购,其取得投资收益通常具有保底属性,根据(财税〔2016〕36号)的规定,需按贷款服务缴纳增值税。

针对该增值税应税行为,容易明确贷款服务的销售方,但是对购买方的认定,即增值税发票应开具给被投资企业还是实控人,实务中存在不同的观点。

不少观点认为,发票应该开具给被投资企业,其主要依据为SPV提供的资金实际使用方为被投资企业,为该贷款服务直接受益方,同时由其向SPV支付的分红款,属于该贷款服务的购买对价,因此可认定其为贷款服务的购买方,应由其获得增值税发票。

而对实控人向SPV支付业绩补偿行为,则从担保的视角进行解释,属于实控人对被投资企业提供担保而承担的连带责任,由其代为向SPV偿还本息,最终需向被投资企业进行追索或转入后者资本公积处理,业绩补偿的最终承担主体仍为被投资企业。

上述观点具备一定的逻辑基础,但是存在的缺陷在于,被投资企业并未承担贷款服务购买方的还本付息义务,如果自身业绩不达标甚至发生亏损,无法向投资企业支付足额的分红收益情况下,投资企业对被投资企业的债权人资格及优先受偿权请求,在司法实践中通常难以获得法院支持(可参考新华港城债权纠纷案例),其只能向作出业绩差额补足和股权回购承诺的实控人进行追索,因此承担还本付息义务的一方实际为实控人。

对实控人支付业绩补偿和回购股权的行为,笔者认为还可以从代为出资的视角去理解,实控人因存在暂时的资金缺口,无法向被投资企业提供足够的启动资金,因此寻求第三方代为出资,由后者代为向被投资企业提供股东投入,属于实控人取得长期股权投资的融资行为。

而作为对价,实控人需让渡融资期间的分红利益,同时提供业绩差额补足和不低于成本价回购股权的承诺,投资企业在融资期间持有被投资企业股权,则可以视为一种股权让与担保的增信措施。

在此视角理解下,实控人可认定属于明股实债贷款服务的购买方,应由其获取增值税发票,作为其融资成本的企业所得税税前扣除凭证。

最后需要提醒,实务中的明股实债交易结构较为复杂,对其应归属于股权投资还是债权融资,不同的监管部门可能存在不同的认定方式,甚至在不同税种之间其认定方式亦存在差异。纳税人需结合合同条款的具体约定,梳理合同各权利、义务主体,剖析业务实质,依据税收政策,作出合规的税务处理。

重庆公司注册 重庆iso体系认证公司 重庆公司实缴代办 重庆知识产权实缴代办版权声明

本网站法规等文章来源均来自互联网,如发现法规错误欢迎指证,本站一定严肃对待,第一时间做出修改。谢谢大家

本文链接:http://shuijihua.com/2023fagui/11672.html