声明:此问题纯属技术性探讨,在税的核心层面,小编认为应取得抵扣就是好的方案,不宜定性为会议中的发生的正常餐饮费等为招待费。

关于会议费的增值税处理,如果单一看,其实是非常简单的,会计费是6%的税率,且可以配套认定开具会议费发票,相应的涉税判定规则如下:

第一:你首先要关注法规规定

依照财税【2016】36号:会议服务、餐饮服务、住宿服务三者,小规模纳税人是3%征收率,一般纳税人是6%税率

依照财税【2016】140号:宾馆、旅馆、旅社、度假村和其他经营性住宿场所提供会议场地及配套服务的活动,按照“会议展览服务”缴纳增值税。

第二:会议费中能否包进来餐饮、住宿服务费用

这主要是对于财税【2016】140号文件中的配套服务如何理解的问题,目前来看,较多地方是要求分开开具的,但有两个地方例外,例外,例外!这就是湖北与安徽,详见附表中的对应内容。

第三:开与不开,对于会计核算有吗

从相关性的角度,如果单位人员参加这些培训会议活动,通常是需要全额计入培训费中的。不过有的单位也会将交通费、住宿费记入差旅费科目中。

第四:对于企业所得税税前扣除有何影响

理解上看,如果是与业务相关的,税前扣除不受影响。对于具有招待性质的会议费,如果有餐饮、住宿等单位承担客户费用,或许多有人认为属于招待费用性质,此时如果单独开具发票,明细又写的挺清楚的,则认为属于业务招待费,要作纳税调整处理,60%与收入0.5%较低作为税前扣除额。

但是问题来了,开具专用发票,如果遵照湖北、安徽的理解,全开具为会议费,此时抵扣,扣除似乎难以发现问题,可以正常作我们想做的结果。但是如果必须分开,则就有可能存在上面的问题了!

于是我们的行政人士想到了这样的“筹划”方案,要普通发票,全额开具会议费,不要专用发票抵扣了,这样不是可以不占餐饮抵扣的“好事”了吗!

第五:筹划的方式假设有,如何评估选择哪个呢

比如共支出20000元,其中招待性质的餐饮支出(有调整的假设先)8000元,此时12000元开具会议费可以抵扣,12000/1.06*6%=680元,8000元不得抵扣计入业务招待费,若限额税前扣除调整就是40%(不考虑收入千分之五),调增3200元,对应的所得税是3200*25%=800元,多交800元的企业所得税。

比较形式主义的假设:取得20000元的普通发票,全开具为会议费,税前扣除不影响的情形下,两者的比较结果是:

| 全开会议普通发票 |

部分开会议,部分开餐饮等 |

|

| 扣除会议费 |

-20000 |

-(12000-680)=-11320 |

| 扣除业务招待费 |

0 |

-8000 |

| 应纳税所得额影响 |

-20000 |

+3200-11320-8000=-16120 |

| 所得税影响 |

少扣3880,所得税税额按25%算为970元,相当于抵扣了还亏了970元 |

|

那何时是一个平衡点呢?我们就暂以40%作为纳税调增,此时计算业务招待费对应的占比,来看看取得何票据形式上更有利。此时即纳税调增的金额与抵扣的税额一致即可,计算出来为87%,我们再看一下结果。

20000*87.6%=17520元,业务招待费是2480元,17520/1.06*0.06=991.70元,招待费40%为2480*0.4=992元,此时结果是趋于一致了。

请注意,收入还有0.5%限额的影响,以及还有亏损的影响等例外因素。在上述的分析中,如果高于87.6%,分开开具为好,如果低于,因为涉及纳税调整,即要普通发票好。

以上分析皆为虚拟前提的结果,如果并不存在招待费调整的风险,一样的结果总额下,要抵扣,余下税前正常扣除,那还是要专用发票分开开具就是更好的安排。

第五:酒店开具会议费发票,不分开开具是不是算虚开

理解来看,税务机关的观点还不同呢?这料想不会认为属于虚开专用发票了,因为专用发票是真实的,酒店计税结果是对的,只是品名对不上一些税务机关的要求,这种情形可能是属于发票管理办法中认为的虚开,但并不属于增值税专用发票的虚开。于销售方风险不大,对于抵扣方,是不是将不得抵扣的抵了,这才是关键问题。目前来看,这个理解差异估计仍会延续,小编的建议是谨慎处理,除非你正好是湖北、安徽的纳税人,而如果是湖北、安徽的酒店开具给外地的纳税人,则仍是有不予认可的结果的。

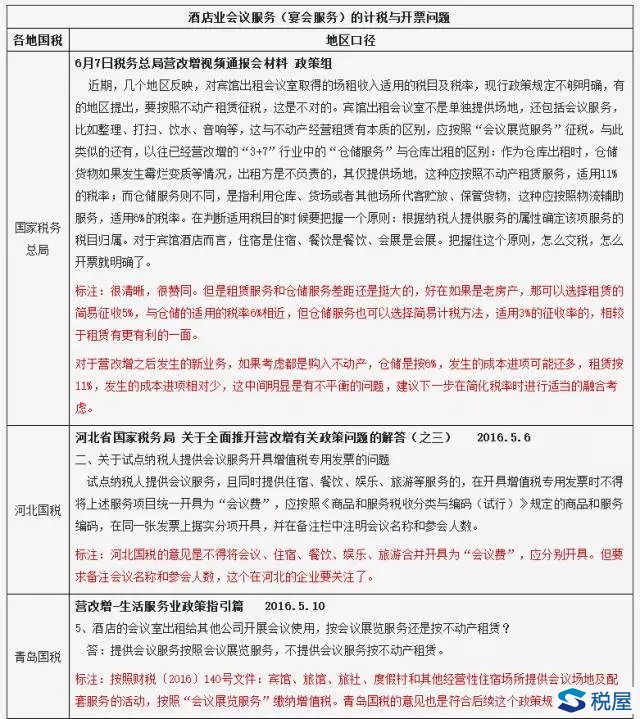

附件:酒店业会议服务(宴会服务)的计税与开票问题

- 上一篇: 5个案例解释过渡期销售房地产的营业税和增值税,竟出现这样的结果

- 下一篇: 撤资、增资中的节税秘密