武汉手盟网络科技股份有限公司主营计算机软硬件开发及系统维护,第二类增值电信业务中的息服务,2016年8月申请新三板挂牌。

先看看该公司究竟是如何进行股权转让税务筹划的。

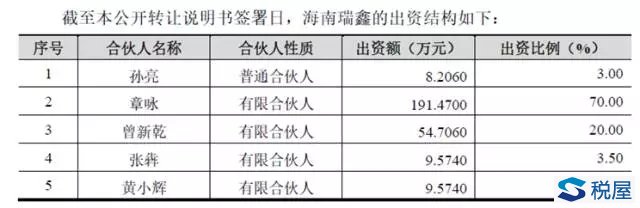

2016年2月25日,该公司的5个自然人股东分别将自己的部分股权转让给了一家合伙企业,受让股权的合伙企业是海南瑞鑫资产管理中心(有限合伙)(简称海南瑞鑫)。

从以上表格中可以看到:转让时有部分溢价,溢价率接近26%,按税务政策,自然人股东需要缴纳个人所得税,但溢价不高,涉及的整体税务成本有限。

海南瑞鑫是何方神圣,它为什么可以在低溢价的情况下获得股权?看看海南瑞鑫的合伙人就知道,其实就是这5个人自然人投资成立的合伙企业。

哈哈,原来是自己人内部买卖,左手倒右手。

2016 年 4月 8日,才受让股权不到50天的海南瑞鑫就将部分股权高价转让给了新余瑞翔众盈投资管理中心(有限合伙)(以下简称新余瑞翔)。

各位看官:按照一般的行情,前一次的股权转让手续都不知道是否已经完成,也不知道这次的股权转让从何时开始谈判并签署协议的,总之,海南瑞鑫不到50天就找到了下家高价接盘。

根据海南瑞鑫与新余翔投资签订的《股权转让协议》:海南瑞鑫将持有的武汉手盟网络 71.8953 万元出资额以 1,100 万元转让给新余瑞翔,50天不到,价格已经是12倍以上。

第二次股权转让缴纳个人所得税的地点是在海南,不是在公司所在地的武汉了。

这是比较常见的股权转让节税筹划方式:分步股权转让。

(1)第一次按较低价格转移到税负较低的地区

(2)以后在税负较低的地区将股权以市场价格转让给受让方

(1)第一次低价转让被税务机关接受,主要是定价,如果是拥有房产土地的企业,实施难度很大;

(2)找到税负较低的税收洼地。

通过股权转让取得大额投资收益当然让人愉快,但如果税务没有提前规划,税负成本偏高就让人不愉快了,欢迎@曾老师,共同寻找令人愉快的方法。

- 上一篇: “营改增”不动产经营租赁十大节税举措

- 下一篇: 帮您筹划:股息变利息 税负低于0