“营改增”全面推开后建设单位与建筑企业的双赢税收筹划

营改增全面推开后,通常情况下,建筑企业和建设单位均可以降低税负;但因建筑服务存在不同计税方法、主要材料采购主体的区别,双方税负降低的幅度会有所不同,既存在建设单位和建筑企业无争议共赢区间,也存在一方相对有利的选择。了解不同情况下的税收筹划平衡点,对于双方洽谈与签署工程合同、实现双赢很有必要。

一、建设单位工程发包方式筹划

假若制造企业(建设单位)购买的建筑安装工程服务含税额为1,其中可以取得17%增值税专用发票的材料含税额为A,该企业在什么情况下适宜包工包料、什么情况下适宜甲供工程(由甲方自行采购主要材料,包工不包料)?

注:甲供工程,是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程。

【政策分析】

建筑企业提供建筑服务一般纳税人适用一般计税方法税率为11%,如果系包工不包料的甲供工程方式,则建筑企业可以选择适用简易计税方法,征收率为3%,建筑企业可以开具3%的增值税专用发票。

如果采用包工包料的方式,制造企业向建筑公司支付1所取得的进项税额为:

=(1/1.11)*11%=0.0991

如果采用甲供工程方式,则制造企业向建筑公司支付1-A可以取得的进项税额为:

=(1-A)/1.03*3%

制造企业购买材料取得的进项税额:

=A/1.17*17%

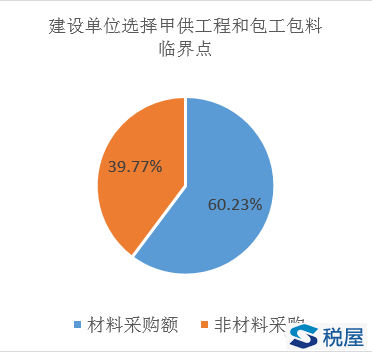

税负平衡点如下:

A/1.17*17%+(1-A)/1.03*3%=0.0991

则A=60.23%

进项税额=60.23%*1*17%/1.17=8.75%

当制造企业可以直接采购获得17%进项税额专用发票含税额占总的工程额比例大于60.23%,即取得的进项税额占总的含税工程额比例在8.75%以上时,宜采用甲供工程(包工不包料)方式;否则宜采用包工包料方式。

当建设单位选择自供材料,建筑企业选择清包工方式,宜选择简易计税方法,增值税税负率为3%/1.03=2.91%,较营改增之前的3%的营业税税负要低。

如下图所示:

- 上一篇: 税收筹划大师的“手段”

- 下一篇: 筹划专家的“完美筹划”