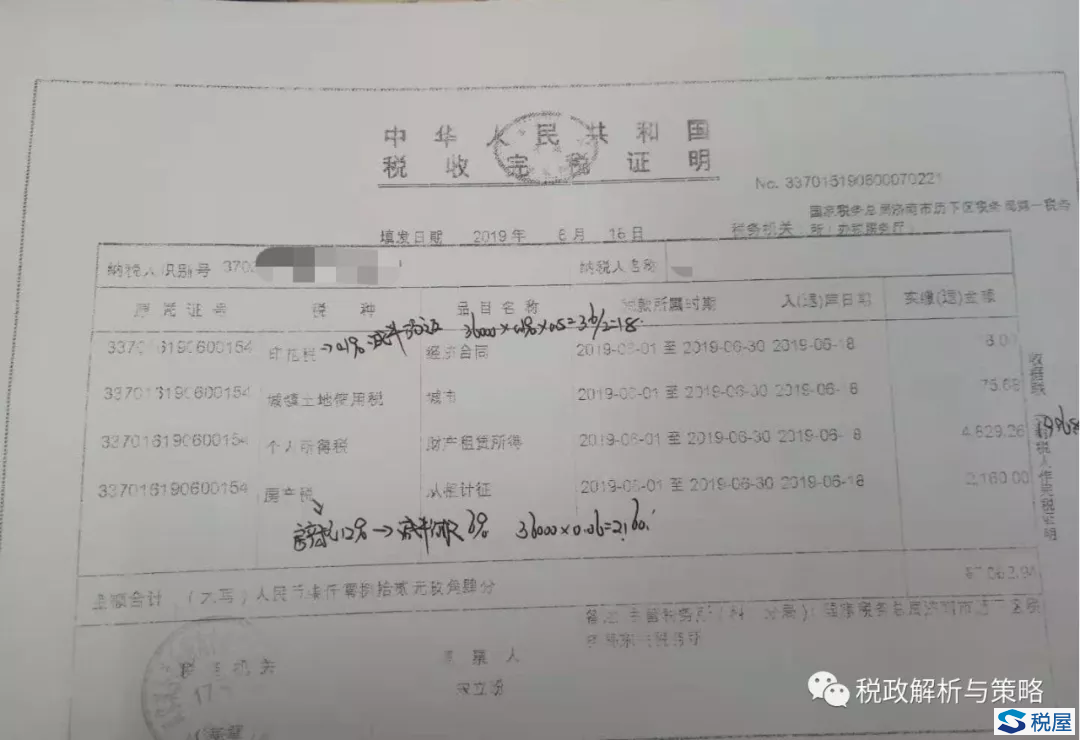

年租金36000元,自然人丁先生去税局大厅代开发票,税局收了印花税18元、城镇土地使用税75.68元、房产税2160元,个人所得税4829.26元。

请问,各种税收(特别是个人所得税)是如何计算出来的?

一、增值税,本例享受小规模纳税人免征优惠,应纳增值税额为0元。

自然人丁先生采取一次性收取租金的形式出租不动产,取得的年租金收入36000元可在一年内平均分摊,分摊后月租金收入为3000元,月租金收入不超过10万元可以享受小规模纳税人免税政策。

政策依据:

1、其他个人出租不动产(不含住房),按照5%的征收率计算应纳税额,向不动产所在地主管地税机关申报纳税。其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管地税机关申报纳税。《国家税务总局关于发布〈纳税人提供不动产经营租赁服务增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第16号)第四条第二款)

2、自然人采取一次性收取租金的形式出租不动产,取得的租金收入可在对应的租赁期内平均分摊,分摊后月租金收入不超过10万元的,可以享受小规模纳税人免税政策。(《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)第四条)

二、城市维护建设税,本例因计税依据为实际缴纳的增值税税额0,应纳增值税额为0元。

1、为实际缴纳的增值税税额,税率为7%(市区)、5%(县城、建制镇、工矿区)或1%(其他)。在此基础上,对增值税小规模纳税人减按50%征收城市维护建设税。(《中华人民共和国城市维护税暂行条例》(国发[1985]19号)第三条、第四条)

三、教育费附加和地方教育附加,本例因计税依据为实际缴纳的增值税税额0,应缴教育费附加为0元,应缴地方教育附加为0元。

1、教育费附加,以各单位和个人实际缴纳的增值税、营业税、消费税的税额为计征依据,教育费附加率为3%,分别与增值税、营业税、消费税同时缴纳。(《征收教育费附加的暂行规定》(中华人民共和国国务院令第448号)第三条)

2、地方教育附加征收标准统一为单位和个人(包括外商投资企业、外国企业及外籍个人)实际缴纳的增值税、营业税和消费税税额的2%。(《财政部关于统一地方教育附加政策有关问题的通知》(财综[2010]98号))

3、根据《财政部 国家税务总局关于扩大有关政府性基金免征范围的通知》(财税[2016]12号)规定,月租金小于10万元的缴费义务人免征教育费附加和地方教育附加。

四、房产税,本例为非住房出租,税率为12%,享受减半,应缴房产税为36000*12%*50%=2160元(1年)。

1、房产出租的,计征房产税的租金收入不含增值税。免征增值税的,确定计税依据时,成交价格、租金收入、转让房地产取得的收入不扣减增值税额。(《关于营改增后契税房产税土地增值税个人所得税计税依据问题的通知》(财税[2016]43号)第二条、第五条)

2、计税依据为不含增值税的租金收入,住房类税率为4%,非住房类税率为12%。(财税﹝2008﹞24号)在此基础上,对增值税小规模纳税人减按50%征收房产税。(《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税[2019]13号)第三条)

出租不动产代开增值税发票应征房产税的纳税义务发生时间比照增值税执行。

五、土地使用税,本例为非住房出租,按实征收土地使用税75.68元(1年)。

1、住房类免征土地使用税,非住房类按实征收土地使用税。

根据《财政部 国家税务总局关于廉租住房、经济适用住房和住房租赁有关政策的通知》(财税[2008]24号)规定,对个人出租住房免征印花税和城镇土地使用税。

六、印花税,本例为非住房出租,税率为0.1%,享受减半,应缴印花税为36000*0.1%*50%=18元(1年)。(按次)

1、(《中华人民共和国印花税暂行条例》(国务院令1988年第11号))

| 财产租赁合同 |

包括租赁房屋、船舶、飞机、机动车辆、机 械、器具、设备等 |

按租赁金额千分之一贴花。税额不足一元的按一元贴花 |

立合同人 |

2、对增值税小规模纳税人减按50%征收印花税。(《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税[2019]13号)第三条)

七、个人所得税,个人一次性收取数月租金,可将数月租金在对应的租赁期内平均分摊后计算个人所得税(对此,财税界有不同的观点,但是“金三”代开租金发票时,已证明可以像增值税一样平均分摊到对应的租赁期内),这意味着每月租金收入不超过4000元,每个月都可以扣800元;更为可喜的是税局竟将房产税、土地使用税、印花税也分摊到对应的租赁期内。

分摊原则明确后,我们来计算个人所得税:

应纳个人所得税=[(年租金36000/12个月(不含增值税,注:免增值税的租金收入不扣减增值税额)-房产税2160元/12个月-土地使用税75.68元/12个月-印花税18元/12个月)-800(每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用)]*20%((注:住房类个税税率10%,非住房类个税税率20%))*12个月=[(3000-180-6.31-1.5)-800]*20%*12=4829.26元。

文件依据:

免征增值税的,确定计税依据时,成交价格、租金收入、转让房地产取得的收入不扣减增值税额。(《关于营改增后契税房产税土地增值税个人所得税计税依据问题的通知》(财税〔2016〕43号)第二条、第五条)

(1)据实征收:

A、每月租金收入不超过4000元:应纳税额=【不含税的租金收入-财产租赁过程中缴纳的税费-出租房屋实际开支的修缮费用(限800元)-800元(费用扣除标准)】*税率(注:住房类个税税率10%,非住房类个税税率20%);

B、每月租金收入超过4000元:应纳税额=【不含增值税的租金收入-财产租赁过程中缴纳的税费-出租房屋实际开支的修缮费用(限800元)】×(1-20%)*税率(注:住房类个税税率10%,非住房类个税税率20%)(《中华人民共和国个人所得税法》第六条及其实施条例、国税函[2009]639号、财税[2008]24号)

C、转租每月租金收入不超过4000元:应纳税额=【转租租金-财产租赁过程中缴纳的税费-向出租方支付的租金-由纳税人负担的租赁财产实际开支的修缮费用(每月800元为限)-800元(费用扣除标准)】*税率(注:住房类个税税率10%,非住房类个税税率20%)

D、转租每月租金收入超过4000元:应纳税额=(转租租金-财产租赁过程中缴纳的税费-向出租方支付的租金-由纳税人负担的租赁财产实际开支的修缮费用(每月800元为限))*(1-20%)*税率(注:住房类个税税率10%,非住房类个税税率20%)。

(2)核定征收

对个人出租房屋成本无法准确核算的,可参照财税〔2000〕91号文,暂按5%应税所得率核定征收个人所得税。即:住房按0.5%核定征收率,非住房1%核定征收率。

但各地各有不同,具体个人所得税征收率还得咨询当地税局。

①北京:计税依据为不含税的租金收入,征收率为0.5%。

②上海:计税依据为不含税的租金收入,征收率为1.5%。

③福州、平潭:计税依据为不含税的租金收入,征收率为1%。

相关解读——

租金收入分摊政策该如何适用?

租金收入与支出汇算清缴的2个坑

取得跨年度租金收入咋缴税

租金收入的企业所得税如何缴纳?

重庆公司注册 重庆iso体系认证公司 重庆公司实缴代办 重庆知识产权实缴代办- 上一篇: 备注栏不全,一律退回

- 下一篇: 不同混合融资方式下的税务处理