天津市财政局关于征求《天津市资源税适用税率、计征方式及减免税政策的决定(草案)征求意见稿》意见的通知

天津市财政局关于征求《天津市资源税适用税率、计征方式及减免税政策的决定(草案)征求意见稿》意见的通知

为贯彻落实《中华人民共和国资源税法》,市财政局会同有关单位起草了《天津市资源税适用税率、计征方式及减免税政策的决定(草案)征求意见稿》,为广泛凝聚共识,现向社会公开征求意见,请公众于2020年4月7日前通过以下途径和方式提出意见:

1.来信请邮寄至:天津市和平区曲阜道4号(税政处),邮编300042

2.电子邮件请发送至邮箱:czjzhangjian@tj.gov.cn

3.电话及传真:022-23311562

反馈意见来信来函请注明联系人及联系方式

附件:天津市资源税适用税率、计征方式及减免税政策的决定(草案)征求意见稿

天津市财政局

2020年3月28日

天津市资源税适用税率、计征方式及减免税政策的决定(草案)征求意见稿

根据《中华人民共和国资源税法》,现就有关事项决定如下:

一、《中华人民共和国资源税法》中规定实行幅度税率的,结合本市实际资源储量和开采情况,本市应税资源的具体税目、适用税率,依照本决定所附《天津市资源税税目税率表》执行。

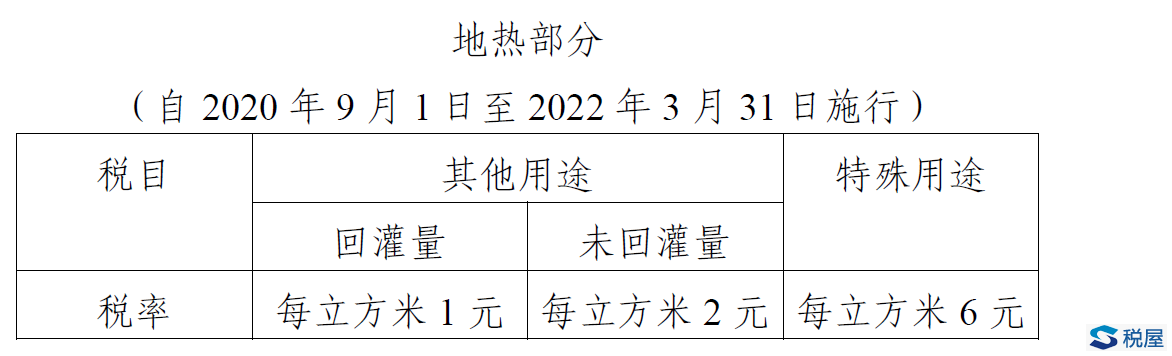

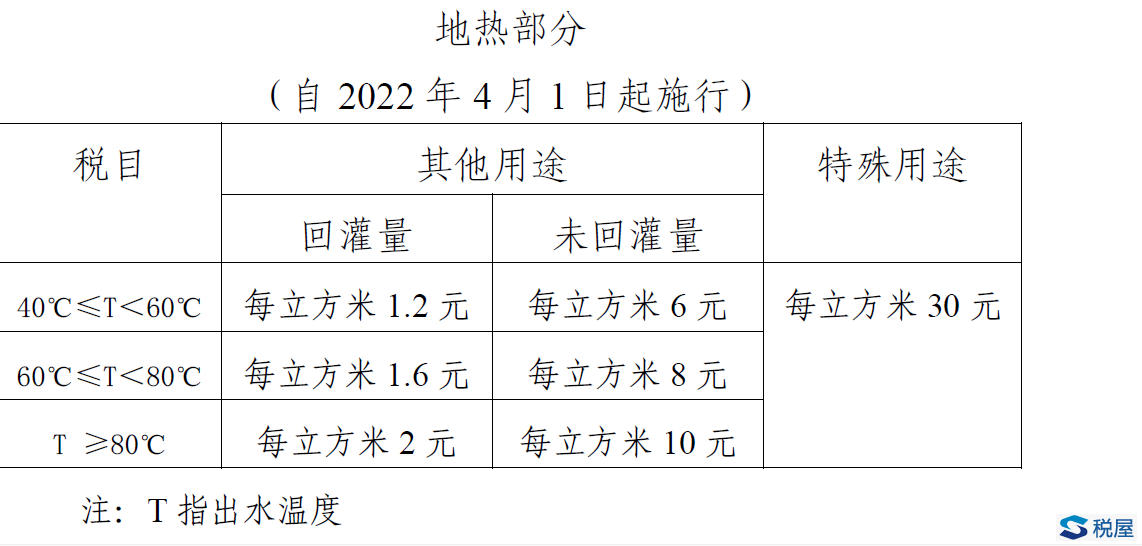

《天津市资源税税目税率表》地热部分中的特殊用途是指洗浴、娱乐、温泉旅游;其他用途是指供暖、居民生活、农业种植养殖、工业生产等。市人民政府可根据地热管理需要对特殊用途和其他用途范围进行调整,并报市人民代表大会常务委员会备案。

二、海盐、石灰岩实行从价计征,地热、矿泉水、其他粘土实行从量计征。

实行从价计征的,应纳税额按照应税产品的销售额乘以具体适用税率计算。实行从量计征的,应纳税额按照应税产品的销售数量乘以具体适用税率计算,地热应纳税额按照开采量乘以具体适用税率计算。

其中,其他用途地热应纳税额计算公式为:

应纳税额=(开采量-回灌量)×未回灌量对应税率+回灌量×回灌量对应税率,如没有回灌,则公式中回灌量为零。

三、对《中华人民共和国资源税法》中规定实行幅度税率的,但在本决定所附《天津市资源税税目税率表》中未予列明的应税资源,市人民政府应统筹考虑该应税资源在本市储量、开采条件以及对生态环境的影响等情况,适时提出适用税率和计征方式,并调整修改《天津市资源税税目税率表》,报市人民代表大会常务委员会决定。

四、纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,损失额可以抵减其当年应缴纳的资源税,但减税额最高不得超过其当年应缴纳资源税的30%。

五、本决定自2020年9月1日起施行,其中,地热部分资源税税率分步施行,具体施行时间详见《天津市资源税税目税率表》规定。

附:

天津市资源税税目税率表

| 税目 | 征税对象 | 税率 |

| 海盐 | 2% | |

| 石灰岩 | 原矿 | 2% |

| 其他粘土 | 原矿 | 每立方米1.5元 |

| 矿泉水 | 原矿 | 每立方米10元 |

重庆公司注册

重庆iso体系认证公司

重庆公司实缴代办

重庆知识产权实缴代办

重庆公司注册

重庆iso体系认证公司

重庆公司实缴代办

重庆知识产权实缴代办