-

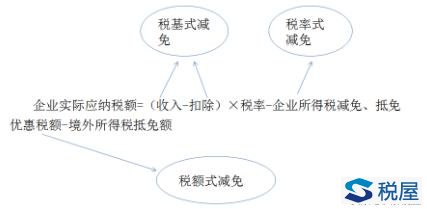

企业所得税税收优惠之税率式优惠

企业类型 条件 税率 小型微利企业 所得额:年度应纳税所得额不超过30万元 从业人数:①工业企业不超过100人;②其他企业不超过80人 资产总额:①工业企业不超过3000万元;②其他企业不超过1000万元 20% 高新技术企业 注意几个比例: ①研发费/销售收入不低于规定比例(三个):5%、4%、3%(企业在中国境内发生的研究开发费用总额占全部研究开发费...

-

企业所得税之税额式优惠(免征与减征、三免三减半、税额抵免)

1、免征与减征优惠 (1)从事农、林、牧、渔业项目的所得,包括免征和减征两部分。 A.企业从事下列项目的所得,免征企业所得税: ①蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植; ②农作物新品种的选育; ③中药材的种植; ④林木的培育和种植; ⑤牲畜、家禽的饲养; ⑥林产品的采集; ⑦灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目; ⑧远洋捕捞。 B.企业从事下列项目的所得,减半征收企业所得税: ①花卉、茶以及其他饮料作物和香料作物的种植;...

-

企业所得税税基式优惠(加速折旧、减计收入、抵扣应纳税所得额)

1、加计扣除 (1)研发费用加计扣除 性质 税前扣除 费用化的研发费用 未形成无形资产的,按150%在当年扣除(在据实扣除的基础上,加计扣除50%) 资本化的研发费用 形成无形资产的,按无形资产成本的150%摊销扣除(摊销期限不低于10年) 【特别关注】 A.研发费用的列支范围: ①新产品设计费、新工艺规程制定费以及与研发活动直接相关的技术图书资料...

-

84项企业所得税减免政策依据及代码目录

企业所得税减免政策依据及代码目录 个人所得税61项减免优惠政策名录 现行增值税170项减免政策/代码目录 消费税减免政策依据及代码目录 房产税减免政策依据及代码目录 土地使用税减免政策依据及代码目录 序号 减免项目名称 政策名称 减免性质代码 1 受灾地区农村信用社免征企业所得税(芦山) 《财政部 海关总署 国家税务总局关于支持芦山地震灾后恢复重建有关税收政策问题的通知》 财税〔2...

-

企业所得税税收优惠—免征、减征及高新技术企业优惠

企业所得税法的税收优惠方式包括免税、减税、加计扣除、加速折旧、减计收入、税额抵免等。(重点掌握有比例、有限额的) 可以分为税基式、税率式,税额式。 一、免征与减征优惠 1.从事农、林、牧、渔业项目的所得(交叉出题) (1)企业从事下列项目的所得,免征企业所得税: ①蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植; ②农作物新品种的选育; ③中药材的种植; ④林木的培育和种植; ⑤牲畜、家禽的饲养; ⑥林产品的采集; ⑦灌溉、农产品初加工、兽医、农...

-

巧记固定资产加速折旧政策

固定资产加速折旧政策是当前国民经济“新常态”背景下出台的一项既利当前、更惠长远的重大举措。固定资产加速折旧既提高企业加大设备投资、更新改造及科技创新的积极性,更促进我国制造业实现转型升级,向中高端水平迈进,提高产业国际竞争力。 今天,申税小微和大家一起来梳理一下固定资产加速折旧企业所得税优惠政策。 2008年 政策文件: 《企业所得税法》第三十二条及《实施条例》第九十八条 主要内容: 企业拥有并用于生产经营的主要或关键的固定资产,(一)由于技术进步,产品更新换代较快的;(二)常年处于强震动...

-

从事国家限制和禁止的企业不得享受小型微利企业所得税优惠

编者按:2017年,根据国务院有关会议精神,财政部和国家税务总局制定了扩大小微企业企业所得税优惠政策范围,2017年1月1日至2019年12月31日,将小型微利企业的年应纳税所得额上限由30万元提高至50万元。但需要特别注意的是:从事国家限制和禁止的企业不得享受小型微利企业所得税优惠。现将该项政策与大家探讨。由于水平有限,若有不当之处,还请海涵,并敬请指正。 案例概况 &nbs...

-

合伙企业不得享受小型微利企业所得税优惠

编者按:2017年,根据国务院有关会议精神,财政部和国家税务总局制定了扩大小微企业企业所得税优惠政策范围,2017年1月1日至2019年12月31日,将小型微利企业的年应纳税所得额上限由30万元提高至50万元。但需要特别注意的是:合伙企业不得享受小型微利企业所得税优惠。现将该项政策与大家探讨。由于水平有限,若有不当之处,还请海涵,并敬请指正。 案例概况 重庆吉祥股权...

-

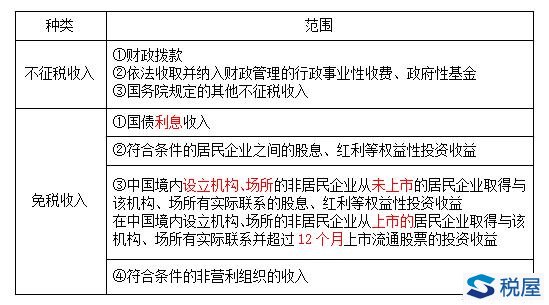

企业所得税不征税收入和免税收入(最全解读)

一 、 不征税收入和免税收入(最全解读) (一)、不征税收入 1.财政拨款 财政拨款,是指各级人民政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金,但国务院和国务院财政、税务主管部门另有规定的除外。 2.依法收取并纳入财政管理的行政事业性收费、政府性基金 (1)企业按照规定缴纳的、主管部门批准设立的行政事业性收费,准予在计算应纳税所得额时扣除。 (2)企业收取的各种基金、收费,应计入当年收入总额。 (3)企业依照法律、法规及国务院有关规定收取并上缴财政的政府性基金和行政事...

-

以留存收益转增资本是否应向税务机关申请免税备案

问 我公司投资A公司,公司采用权益法核算,2016年,A公司以盈余公积转增资本。根据企业会计准则,采用权益法核算的,是以被投资单位的账面净资产为基础进行计量,当被投资方资本公积转增资本,属于所有者权益内部之间的变动,而总的所有者权益并没有变化,因此,不会影响到投资单位的长期股权投资的计量,投资方无需做账务处理。 请问,被投资企业以留存收益转增资本,投资方是否在转增当期申请免税备案? 答 《 国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》( 国税函...

-

可减免企业所得税的5项所得梳理

《企业所得税法》第二十七条规定了五项所得可以免征、减征企业所得税,本文进行梳理。 一、从事农、林、牧、渔业项目的所得 (一)所得免税 1、蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植; 2、农作物新品种的选育; 3、中药材的种植; 4、林木的培育和种植; 5、牲畜、家禽的饲养; 6、林产品的采集; 7、灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目; 8、远洋捕捞。 (二)减半征收 1、花卉、茶以及其...

-

企业所得税的免征与减征优惠(分清免征和减半征收!)

知识点:免征与减征优惠 (一)从事农、林、牧、渔业项目的所得——分清免征和减半征收的范围 企业从事下列项目取得的所得,减半征收: (1)花卉、茶及其他饮料作物和香料作物的种植; (2)海水养殖、内陆养殖。 【例题·多选题】企业从事下列项目取得的所得中,减半征收企业所得税的是( )。 A.种植花卉 B.远洋捕捞 C.海水养殖 D.种植中药材 『正确答案』AC 『答案解析』企...

-

-

股权投资类企业迁入新疆:享受税收优惠 需注意纳税风险

优惠政策规定 为鼓励股权投资类企业迁入新疆,新疆先后发布了《新疆维吾尔自治区促进股权投资类企业发展暂行办法》(新政办发〔2010〕187号,以下简称《暂行办法》)、《新疆维吾尔自治区关于鼓励股权投资类企业迁入我区的通知》(新金函〔2010〕87号)、《新疆维吾尔自治区工商行政管理局关于有限责任公司变更为合伙企业的指导意见》(新工商企登〔2010〕172号)等文件,明确了相关优惠政策。 根据上述文件,迁入新疆的公司制或者合伙...

-

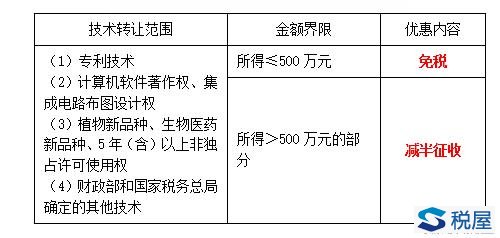

居民企业是否必须签订技术转让合同才可以享受所得税优惠?

问:居民企业技术转让是否必须签订技术转让合同才可以享受企业所得税税收优惠? 答:根据《 财政部、国家税务总局关于居民企业技术转让有关企业所得税政策问题的通知 》( 财税〔2010〕111号 )第三条的规定,技术转让应签订技术转让合同。其中,境内的技术转让须经省级以上(含省级)科技部门认定登记,跨境的技术转让须经省级以上(含省级)商务部门认定登记,涉及财政经费支持产生技术的转让,需省级以上(含省级)科技部门审批。居民企业技术出口应由有关部门按照商务部、科技部发布的《 中国禁止出口限制出...