-

“企业所得税优惠事项管理目录”变化梳理

4月25日,国家税务总局下发了修订后的《企业所得税优惠政策事项办理办法》的公告(国家税务总局公告2018年第23号),该文件根据企业所得税优惠政策调整情况,对《企业所得税优惠事项备案管理目录(2015年版)》进行了修订,编制了《企业所得税优惠事项管理目录(2017年版)》(以下简称《目录》)。目录由原来的55个优惠项目增加到69个优惠项目,2017版目录删减了一些执行到期的老政策,也增补了2016年以后的新的所得税优惠政策。那么这两年所得税增加了哪些税收优惠政策呢?其中是否有跟咱们企业相关的呢?笔者对此作了梳...

-

企业所得税税收优惠业务指南(2018年)

根据国家税务总局《关于发布修订后的 的公告 》(国家税务总局公告2018年第23号)修订 为了深入贯彻落实党中央、国务院关于优化营商环境和推进“放管服”改革的系列部署,进一步优化税收环境,税务总局修订并重新发布了《企业所得税优惠政策事项办理办法》(国家税务总局公告2018年第23号)。根据公告,广州国税重新整理修订了《企业所得税税收优惠业务指南》 一、什么是企业所得税优惠政策事项 企业所得税优惠政策事项是指企业所得税法规定的优惠事项,以及国务院和民族自治地方根据企业所得税法授权制定的企业所得税优惠事项...

-

所得税的优惠与享受之一免税收入

现行企业所得税优惠种类、项目繁多。经常有人会问,享受了这个优惠、能不能同时再适用另一项优惠等问题,也有人会问,适用了优惠产生亏损如何处理等问题。这些问题源于现行政策的不清晰,也源于所得税优惠机制的模糊和难以把握。寄希望通过这个系列,把现行所得税优惠按大类进行梳理,侧重理清楚各种优惠的税理以及与其他优惠事项的关系,对具体优惠政策和适用条件不作过多介绍。按收入的免税、加计扣除、加速折旧、项目所得优惠、所得额抵扣、优惠税率、税额减免与抵免等顺序,逐一介绍个人的观点。这里先谈一下所得税的免税收入。 所得税的计...

-

弥补以前年度亏损一定优先于税收优惠吗?

问:弥补以前年度亏损一定优先于税收优惠吗? 答:为使纳税人可最大限度享受所得税税前弥补亏损政策(有限定期限)和抵扣应纳税所得额优惠政策(无限定期限),按照有利于纳税人原则,2017版企业所得税申报表将原第21行“抵扣应纳税所得额”与第22行“弥补以前年度亏损”的行次顺序进行对调。 调整后,纳税人先用纳税调整后所得弥补以前年度亏损,再用弥补以前年度亏损后的余额抵扣可抵扣的应纳税所得额。 因此要具体问题具体分析,不能简单得出弥补亏损优先于税收优惠的结论。...

-

集成电路生产企业:所得税优惠变化

近日,财政部、税务总局、国家发展改革委、工业和信息化部联合发出《关于集成电路生产企业有关企业所得税政策问题的通知》(财税〔2018〕27号,以下简称新27号文件),延续国家支持集成电路产业发展的政策。对比之前《财政部、国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号,以下简称原27号文件),此次出台的优惠政策有以下几个变化: 变化一:优惠范围涵盖面有收窄趋势 原27号文件优惠范围涵盖集成电路生产企业和集成电路设计企业。其后,财政部、税务总局等4...

-

小型微利企业所得税优惠有讲究

编者按:2018年了,各位纳税人开始逐步进行2017年度企业所得税汇算清缴,从2018年1月15日起就企业所得税汇算清缴时容易忽略的问题与大家讨论。现将小型微利企业所得税优惠有关事项与大家探讨。由于水平有限,若有不当之处,还请海涵,并敬请指正。 一、基本规定 自2017年1月1日至2019年12月31日,对年应纳税所得额低于50万元(含50万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。 一句话总结:2017年1月1日至2019年12月31日,符合...

-

企业所得税税收优惠易错事项风险提示

在企业所得税汇算清缴税收优惠使用与计算方面,下面这些业务事项需要特别留意,经常会产生税务风险。 享受优惠未备案 每年汇算清缴都能发现许多企业享受税收优惠未作备案,由于《国家税务总局关于税务行政审批制度改革若干问题的意见》(税总发〔2014〕107号)第三条第十一款规定,实施备案管理的事项,纳税人等行政相对人应当按照规定向税务机关报送备案材料,税务机关应当将其作为加强后续管理的资料,但不得以纳税人等行政相对人没有按照规定备案为由,剥夺或者限制其依法享有的权利、获得的利益、取得的资格或者可以从事的...

-

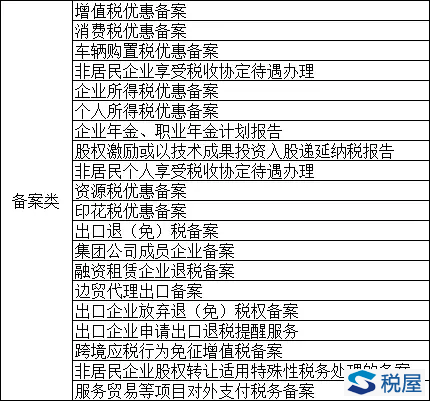

企业所得税优惠备案

2018年4月2日,在第27个税收宣传月的启动仪式上,深圳国地税联合宣布将率先试点全面“以报代备”的企业所得税税收优惠管理新模式。在2017年汇算清缴的工作中,深圳企业除了[2016]49号文规定的集成电路生产企业、集成电路设计企业和符合条件的软件企业以外的其他优惠事项实行以报代备(财税[2015]76号文规定)。 深圳企业在申报企业所得税时填报相关的税收优惠附表内容即可以实现备案并享受税收优惠,无须事先报送《企业所得税优惠事项备案表》及相关备案资料,将进一步提高企业的办税效率我们可以预期未来这种管理...

-

2017年度企业所得税汇算清缴高新技术企业相关优惠政策辅导

一、前言 本次高新技术企业相关优惠政策辅导主要按直接减免税政策和间接减免税政策两部分内容进行,共涉及6项优惠政策。每项优惠政策都将按照参考文件、政策梳理、报表填报、优惠备案4块内容进行辅导。 (一)直接减免税政策 1.高新技术企业优惠(重点辅导内容); 2.小型微利企业优惠; 3.软件企业优惠。 (二)间接减免税政策 1.科技型中小企业研发费用加计扣除政策; 2.研发费用加计扣除政策(重点辅导内容); 3.技术转让所得减免政策。 ...

-

如何正确适用小型微利企业所得税优惠政策?12个案例告诉您

又到一年一度汇算清缴时,小型微利企业该如何享受企业所得税优惠政策呢?今年的政策和往年相比有哪些变化呢?本文通过12个具体案例一一告诉您。 一、政策依据 《财政部、税务总局关于扩大小型微利企业所得税优惠政策范围的通知》(财税〔2017〕43号) 《国家税务总局关于贯彻落实扩大小型微利企业所得税优惠政策范围有关征管问题的公告》(国家税务总局公告2017年第23号) 二、条文解读 文件一:《财政部、税务总局关于扩大小型微利企业所得税优惠政策范围的通知》(财税〔2017〕43号...

-

享受企业所得税优惠应每年备案还是一次性备案?

问:享受企业所得税优惠,应每年备案还是一次性备案? 答:根据《国家税务总局关于发布 的公告 》(国家税务总局公告2015年第76号)第八条规定,企业享受定期减免税,在享受优惠起始年度备案。在减免税起止时间内,企业享受优惠政策条件无变化的,不再履行备案手续。企业享受其他优惠事项,应当每年履行备案手续。 企业同时享受多项税收优惠,或者某项税收优惠需要分不同项目核算的,应当分别备案。主要包括:研发费用加计扣除、所得减免项目,以及购置用于环境保护、节能节水、安全生产等专用设备投资抵免税额等优惠事项。...

-

科技型中小企业认定办法及税收优惠政策(图解)

苏州地区各区域的研发费用加计扣除的研发项目备案工作相继开始,科技型中小企业最高可以抵扣高达175%的重大利好再次成为中小微企业关注的热门话题。国家刚刚推出了科技型中小企业的认定系统,企业也陆续开始了自己的认证工作,那么科技型中小企业认定办法、科技型中小企业认定系统、科技型中小企业税收优惠等究竟是怎么来一文看懂呢? 科技型中小企业研发费用税前加计扣除的12个热点问题解答(含2017年版企业所得税年度申报表填报CASE) 2018-01-19 ...

-

企业所得税汇算清缴:小型微利企业税收优惠要点

要点一:减按 50%计入应纳税所得额,按 20%的税率 根据《财政部 国家税务总局关于扩大小型微利企业所得税优惠政策范围的通知》(财税[2017]43 号)规定:自 2017 年 1 月 1 日至 2019 年 12 月 31 日,将小型微利企业的年应纳税所得额上限由 30 万元提高至 50 万元,对年应纳税所得额低于 50 万元(含 50 万元)的小型微利企业,其所得减按 50%计入应纳税所得额,按 20%的税率缴纳企业所得税。小型微利企业,是指从事国家非限制和禁止...

-

所得税减免政策,80%的企业没有用到!

有一个优惠政策,常常被普通企业所忽略,有数据显示差不多80%的企业都没有用到,这个优惠政策就是“研发加计扣除”。我们今天就来了解一下这个“研发加计扣除”—— 一 什么是研发费用加计扣除? 研发费用,是指企业开展研发活动...

-

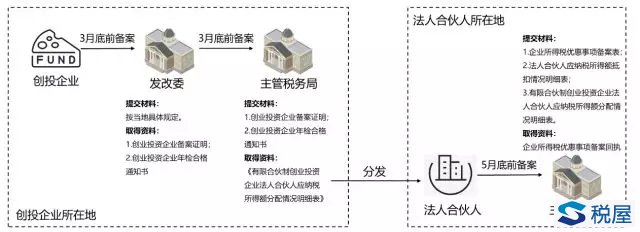

有限合伙制创投企业合伙人如何享受税收优惠?——详解备案流程与注意事项

根据财税[2015]116号文件、财税[2017]38号文件的规定,有限合伙制创投企业采用股权投资的方式,直接投资于未上市中小高新技术企业、初创科技型企业的,其法人合伙人、个人合伙人分别可享受投资额70%抵扣的税收优惠政策,能够大幅降低投资人的税收负担,对投资人而言是重大的政策利好。而实务中,由于各地税务机关对于相关优惠的备案流程尚未出具准确的材料要求,创投企业及投资人应当注意享受优惠的具体操作流程,以正确及时享受税收优惠。 一、直接投资于未上市中小高新技术企业 根据财税[2015]116号文件,自2015年1...