修法趋势:滞纳金、税款滞纳金、税收利息?

《行政强制法》出台之后,业界提出来“税款滞纳金能否超出本金”的争议。

广州中院曾经有个著名判决——(2013)穗中法行初字第21号:广东国税局因滞纳金超税款而败诉。老五并不支持广州中院的观点,在最高法文书裁判网中未检索到一审、二审判决书。

《税务通》稽查专题之“税款滞纳金(税收利息)”栏有简要描述,超链接有详细解读。如图

老五简要归纳、增补两者的区别如下:

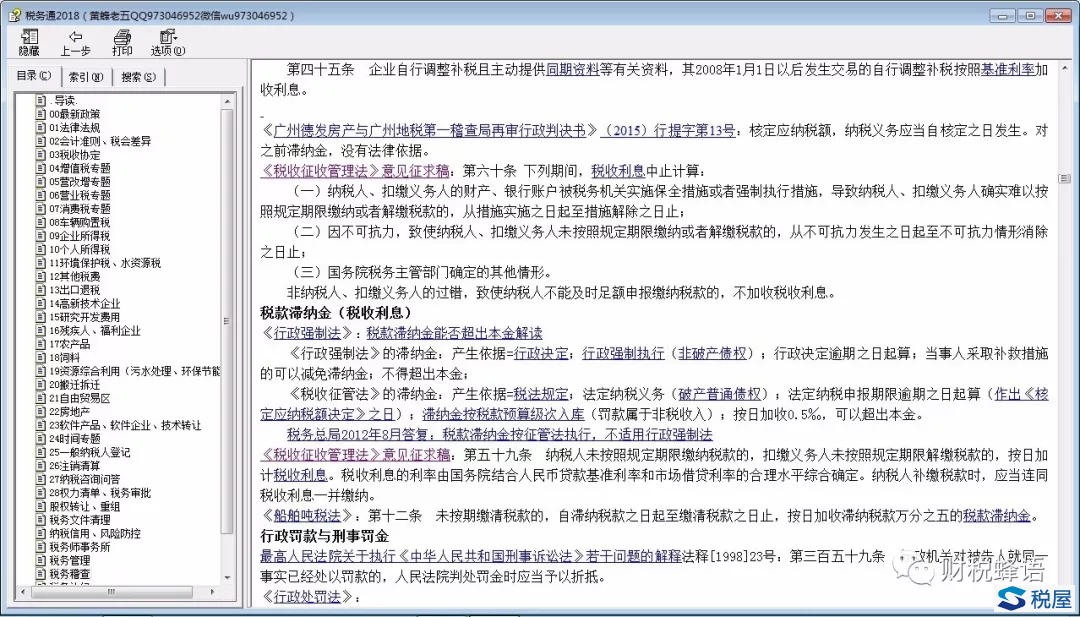

《行政强制法》滞纳金:1.产生依据=行政决定;2.属于行政强制执行(非破产债权);3.行政决定逾期之日起算;4.滞纳金、罚款属于非税收入;5.当事人采取补救措施的可以减免滞纳金;6.不得超出本金;

《税收征管法》滞纳金:1.产生依据=税法规定;2.属于法定纳税义务(破产普通债权);3.法定纳税申报期限逾期之日起算(作出《核定应纳税额决定》之日);4.滞纳金按税款预算级次入库,属于税收收入;5.滞纳之日起按日加收0.5‰;6.可以超出本金。

税务总局也在2012年8月明确答复:税款滞纳金按征管法执行,不适用《行政强制法》。说明大家的意见都符合税务总局的口径。

税总的意见在《税收征收管理法》(意见征求稿2015版)继续得到了体现。为避免概念混淆,将税款“滞纳金”改成了“税收利息”

《税收征收管理法》意见征求稿:第五十九条纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,按日加计税收利息。税收利息的利率由国务院结合人民币贷款基准利率和市场借贷利率的合理水平综合确定。纳税人补缴税款时,应当连同税收利息一并缴纳。

但是,这个“税收利息”的概念好像没有体现在最近的税法中。比如2018年7月1日起施行的《船舶吨税法》还是提“税款滞纳金”。

《船舶吨税法》:第十二条未按期缴清税款的,自滞纳税款之日起至缴清税款之日止,按日加收滞纳税款万分之五的税款滞纳金。

你认为,今后将会使用哪个概念?税款滞纳金,还是税收利息?

重庆公司注册 重庆iso体系认证公司 重庆公司实缴代办 重庆知识产权实缴代办