央行部分降准1%,释放千亿流动性,5大影响与你有关

[原标题:重磅!央行罕见定向降准,释放4000亿!5大影响与你的钱有关]

4月17日晚间,央行决定,从4月25日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点;同日,上述银行将各自按照“先借先还”的顺序,使用降准释放的资金偿还其所借央行的MLF。

《税计划》提示——被遮挡部分为“供”

划重点:

降准范围:大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行(大部份都降)

降准幅度:1个百分点,降准后准备金率为16%或14%

资金用途:主要用于偿还其所借央行的中期借贷便利(MLF),“先借先还”。

释放资金规模:约13000亿元。偿还MLF约9000亿元,释放增量资金约4000亿元,大部分增量给了城商行和非县域农商行。

降准目的:加大对小微企业的支持力度。一是可以增加长期资金供应,银行资金成本将有所降低。置换MLF使商业银行付息成本有所减少,有利于降低企业融资成本。二是释放4000亿元增量资金,增加了小微企业贷款的低成本资金来源。要求把新增资金主要用于小微企业贷款投放。

具体操作:一是从2018年4月25日起,下调上述几类银行人民币存款准备金率1个百分点;二是在降准当日,持有未到期MLF的银行,各自按照“先借先还”的顺序,用降准释放的资金偿还其所借央行的MLF。

外围市场先做利好回应!

受央行降准消息刺激,富时中国A50指数期货涨超2%。而在此前,该股指期货品种曾连续4个交易日下跌。

《税计划》提示——被遮挡部分为“19:48:47”

公开资料显示,富时中国A50指数包含了中国A股市场市值最大的50家公司,其总市值占A股总市值比重非常大,非常能代表中国A股市场的指数,许多国际投资者甚至把这一指数看作是衡量中国市场的精确指标。

如何影响你的钱袋子?5大影响与你有关

1.降低银行理财收益率

降准对银行理财的可配置资产会产生重要影响,会导致理财可投资资产的减少和资产收益率的下降,反过来会倒逼银行理财收益率的下降。从过去两次降准的经验看,在降准启动3个月之后的银行理财收益率会出现显著下降,1年平均降幅在1%左右。而如果未来降准持续展开,预计15年银行理财收益率降幅也有望达到1%。

2.增加债券需求,债券利率将下行

降准对银行理财的资产配置有着重要影响。在当前经济低迷的情况下,降准后商业银行自营账户增加的4000亿资金未必会放贷款,但肯定会去买债券,债券利率必然会大幅下降。目前银行理财的资产配置35%以内是非标资产,而65%以上是标准化资产,其中债券类资产的占比在60%左右。而市场上的债券供给是有限的,因而银行理财可以买到的债券和利率都会下降。

3.P2P理财收益长期将走低

当前,P2P作为互联网理财的一种重要形式,已经开始走进了百姓的“钱袋子”。而此次央行降准,会不会对P2P产生影响呢?部分业内人士认为,降准对开展个人信贷业务的P2P行业基本没有影响。虽然降准带来的流动性增加,以及传导出的货币总量增加,或将降低社会整体融资成本,也将对网贷平台收益率产生影响,但不太可能出现大幅下降的情况。整体来看,虽然网贷行业收益率水平短期内不会明显下跌,但长期预计仍将走低。

4、股市影响

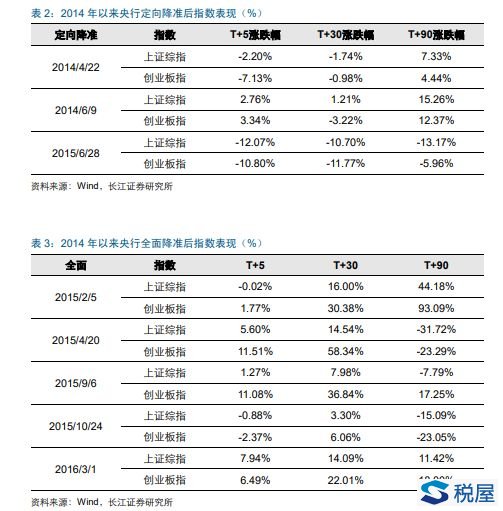

定向降准作为央行释放流动性的一种方式,会对市场带来何种影响呢?长江证券策略团队曾发文《历史看,定向降准后的市场走势情况》,分析了2014年以来的多次降准。

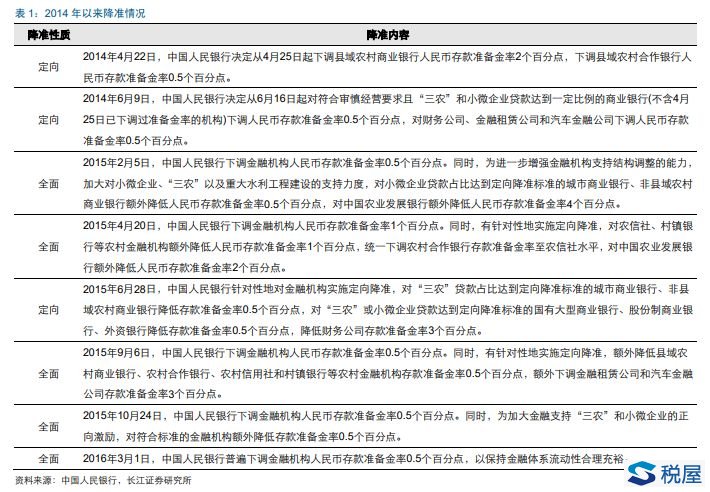

2014年以来,央行共进行了8次降准,其中3次为定向降准(2014年4月,2014年6月和2015年6月),5次为全面降准(2015年2月,2015年4月,2015年9月,2015年10月和2016年3月)。(部分全面降准的同时进行了定向降准,这种情况我们将其归类为全面降准)

《税计划》提示——被遮挡部分为无内容

从2014年以来,定向降准和全面降准之后5个交易日、30个交易日以及90个交易日,上证综指和创业板指数的表现:整体来看,定向降准后市场并没有表现出明显的规律;而全面降准后,市场在短期(5个交易日、30个交易日)大概率上涨,但长期来看并无明显的规律。

从过去几次定向降准的背景来看,一般是经济面临一定的下行压力,有通缩的风险以及外汇占款下滑等问题出现时,主要属于政策微调,其影响力度和范围小于全面降准。

此次央行通过定向降准一方面可以对冲目前市场的流动性压力,但同时由于并非全面降准,因此不会给市场传达较为宽松的流动性预期,而且存在三个月的缓冲期,真正的实施将在2018年。整体来看,降准对于市场的影响并无绝对的统计规律,更大程度上或影响风险偏好,在目前的市场环境下,降准短期形成提升风险偏好的可能。但中期来看,更需要关注中长期金融去杠杆政策的落地情况。

《税计划》提示——被遮挡部分为“18.00%”

5、降准对楼市有啥影响?

易居研究院智库中心研究总监严跃进称央行此次降准政策,显然和很多市场预期不同,充分证明了当前宏观经济和产业经济发展的特殊性。其逻辑在于,当前流动性不足的风险开始增加,从银行体系的稳健运作,以及产业经济的成本降低等角度出发,实际上都需要有类似降准的做法。类似做法自然是在当前资金面持续收紧的情况下,属于“送春风”的效应。

应该说降准的直接效应就在于银行的可用资金会增加,这样会直接带来流动性的增强和资金成本的降低,所以对于各类银行来说未来在贷款等领域的自有度会上升,同时对于相关产业的支持力度也会加大。

从房地产市场的角度看,当前也开始面临了一些资金面收紧的风险,尤其是银行贷款等方面确实是收紧了。所以类似的政策显然能够缓解房地产资金面不足的风险。考虑到近期国家统计局的数据,本身来说是略显悲观,但此次央行降准政策,有助于实现更为宽松的房贷环境。

定向降准仍有空间

在中国经济转型升级的关键时期,在供给侧结构性改革取得实质性进展的当下,在国际经济环境日趋复杂的背景下,定向降准这一货币调控“神器”年内仍有进一步实施的空间。从各部门的表态以及深化供给侧结构性改革的需要看,今后一段时期内定向降准等政策仍将是央行主要使用的数量型调控工具,在此基础上逐步向价格型调控转型。

央行行长易纲此前定调:

在3月份的两会上,新任央行行长易纲对货币政策走向进行了一番解答:

加息的问题还得以国内考虑为主,以我为主,具体要看经济、物价等方面。我觉得还得再看一看。

对于是否有降准空间?易纲表示,要综合研究,考虑方方面面。尽管当下我国外汇占款在持续减少,但应该说,流动性还是很正常的、稳定的。

从流动性角度来讲,也要松紧适度,也要基本上稳定。我们看流动性方面,主要是看市场利率是不是平稳,整个的超额准备金水平是不是合适,各方面的指标是不是在合理的范围内,这就是我们对“松紧适度”的考量。

附:央行解读全文

中国人民银行有关负责人表示:

降准置换中期借贷便利,稳健中性的货币政策取向保持不变

1、此次通过降准置换中期借贷便利将如何操作?

答:此次对部分金融机构降准以及置换中期借贷便利(MLF)的操作,主要涉及大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行,这几类银行目前存款准备金率的基准档次为相对较高的17%或15%,借用MLF的机构也都在这几类银行之中。其他存款准备金率已经处在较低水平的金融机构不在此次操作范围。

具体操作分两步:第一步,从2018年4月25日起,下调上述几类银行人民币存款准备金率1个百分点;第二步,在降准当日,持有未到期MLF的银行,各自按照“先借先还”的顺序,用降准释放的资金偿还其所借央行的MLF,降准释放的资金略多于需要偿还的MLF。以2018年一季度末数据估算,操作当日偿还MLF约9000亿元,同时释放增量资金约4000亿元,大部分增量资金释放给了城商行和非县域农商行。

2、此次通过降准置换中期借贷便利的主要考虑是什么?

答:当前,我国小微企业仍面临融资难、融资贵的问题。为了加大对小微企业的支持力度,可以通过适当降低法定存款准备金率置换一部分央行借贷资金,进一步增加银行体系资金的稳定性,优化流动性结构,同时适当释放增量资金。具体来看:一是可以增加长期资金供应,银行资金成本将有所降低。置换MLF使商业银行付息成本有所减少,有利于降低企业融资成本。二是释放4000亿元增量资金,增加了小微企业贷款的低成本资金来源。人民银行将要求相关金融机构把新增资金主要用于小微企业贷款投放,并适当降低小微企业融资成本,改善对小微企业的金融服务,上述要求将纳入宏观审慎评估(MPA)考核。

3、降准是否意味着货币政策取向发生改变?

答:稳健中性的货币政策取向保持不变。此次降准释放的资金大部分用于偿还中期借贷便利,属于两种流动性调节工具的替代,而余下的小部分资金则与4月中下旬的税期形成对冲,因此,在优化流动性结构的同时,银行体系流动性的总量基本没有变化,保持中性。同时,还要看到,中国是发展中国家,为了防范金融风险,仍需保持相对较高的存款准备金率。中国人民银行将继续实施稳健中性的货币政策,保持流动性合理稳定,引导货币信贷和社会融资规模平稳适度增长,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。

重庆公司注册 重庆iso体系认证公司 重庆公司实缴代办 重庆知识产权实缴代办