处置子公司,有两种编报方式:1.理解为处置子公司资产负债组合,同时终止确认少数股东权益与商誉,收到价款及保留少数股权以公允价值计量。2.简化法。将对子公司长投转换为权益法,然后对权益法长投进行处置。由于权益法长投对子公司当期损益确认为投资收益,然后需要将当期投资收益还原为子公司各项损益及少数股东损益。

案例:

一、案例背景及个别财务报表资料

明月松间照股份有限公司是一家专门进行实业投资控股的集团公司。

明月松间照股份有限公司在20x4年1月1日收购清泉石上流股份有限公司80%的股权。20x5年12月31日,明月松间照股份有限公司将清泉石上流股份有限公司80%的股权全部处置,取得价款26 000万元。

(三)母公司取得子公司控制权时业务背景

20x4年1月1日,明月松间照股份有限公司支付20 000万元收购清泉石上流股份有限公司80%的股权。20x4年1月1日,改组清泉石上流股份有限公司董事会,是日,明月松间照股份有限公司开始对清泉石上流股份有限公司实施控制。

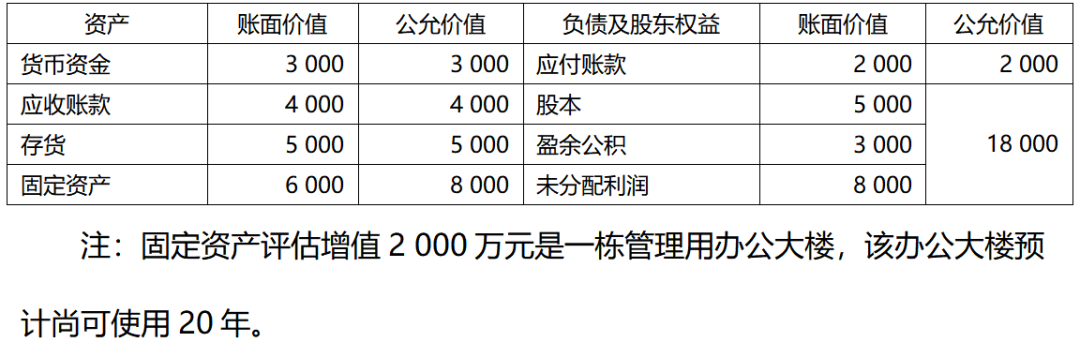

20x4年1月1日,清泉石上流股份有限公司财务状况如下:

并购成本为20 000万元,购买日子公司可辨认净资产公允价值18 000万元,商誉=20 000万元-18 000万元*80%=5 600万元。

(四)子公司利润实现与分配业务,以及子公司其他综合收益相关情况介绍

投资后,20x4年子公司实现净利润700万元,计提盈余公积70万元,子公司向股东分配利润1 000万元。

20x5年子公司实现净利润900万元,因其他权益工具投资公允价值变动形成其他综合收益500万元。20x5年除计提盈余公积90万元外,没有进行其他分配。

方法一:

理解为处置子公司资产负债组合,同时终止确认少数股东权益与商誉。

调整抵消分录

(一)调整购买日子公司固定资产评估增值

1.调整固定资产公允价值

借:固定资产 2 000

贷:资本公积 2 000

2.调整20x4年折旧金额

借:年初未分配利润 100

贷:固定资产 100

3.调整20x5年折旧金额

借:管理费用 100

贷:固定资产 100

(二)将长期股权投资成本法调整为权益法

1.将20x4年长期股权投资成本法调整为权益法

①20x4年子公司实现净利润700万元,合并层面以购买日公允价值为基础,调整折旧后,净利润为700万元-100万元=600万元。

借:长期股权投资 480

贷:年初未分配利润 480

②20x4年子公司向所有股东分配利润1 000万元,母公司获得分配800万元。

借:年初未分配利润 800

贷:长期股权投资 800

2.将20x5年长期股权投资成本法调整为权益法

①20x5年子公司实现净利润900万元,合并层面以购买日公允价值为基础,调整折旧后,净利润为900万元-100万元=800万元。

借:长期股权投资 640

贷:投资收益 640

②20x5年子公司因其他权益工具投资公允价值变动形成其他综合收益500万元。

借:长期股权投资 400

贷:其他综合收益 400

调整后权益法长期股权投资账面价值=20 000+480-800+640+400=20 720万元。

(三)母公司投资收益与子公司利润分配抵消分录

根据子公司个别资产负债表,20x5年末所有者权益结构为:股本5 000万元,其他综合收益500万元,盈余公积3 160万元,未分配利润8 440万元,所有者权益合计17 100万元。

根据子公司个别资产负债表,20x5年初未分配利润为7 630万元,合并层面根据子公司购买日资产公允价值为基础,调整20x4年折旧100万元,所以合并财务报表认可子公司20x5年初未分配利润为7 530万元。根据子公司个别资产负债表,20x5年末未分配利润为8 440万元,合并层面根据子公司购买日资产公允价值为基础,调整20x4年及20x5年折旧分别100万元,所以合并财务报表认可子公司20x5年末未分配利润为8 240万元。

抵消分录为:

借:股本 5 000

资本公积 2 000*

其他综合收益 500

盈余公积 3 160

未分配利润 8 240

商誉 5 600

贷:长期股权投资 20 720

少数股东权益 3 780

注*:资本公积来源于购买日子公司固定资产评估增值。

借:年初未分配利润 7 530

投资收益 640

少数股东损益 160

贷:提取盈余公积 90

年末未分配利润 8 240

(四)处置子公司股权的调整分录

以购买子公司时子公司的资产负债公允价值为基础持续计量的资产负债清单与子公司个别财务报表资产负债清单如下:

母公司在20x5年12月31日处置子公司80%股权,收取价款26 000万元,对子公司股权处置,母公司个别财务报表角度属于处置成本法长期股权投资,合并角度属于处置子公司资产负债组合,同时终止确认商誉及少数股东权益价值。具体调整分录如下:

(五)终止确认其他综合收益

由于已经处置子公司资产组,将其他综合收益予以终止确认。由于子公司其他综合收益因为其他权益工具投资公允价值变动而形成,该其他综合收益不能重分类为损益,应当转入留存收益。

具体调整分录为:

借:其他综合收益 400

贷:未分配利润 400

(六)合并工作底稿

合并工作底稿将母子公司数据全部过入合并底稿,求和计数。然后将调整抵消分录过入合并工作底稿,计算合并数。

简化法

将对子公司长投转换为权益法,然后对权益法长投处置。由于权益法长投对子公司当期损益确认为投资收益,然后需要将当期投资收益还原为子公司各项损益及少数股东损益。

1.将20x4年长期股权投资成本法调整为权益法

①20x4年子公司实现净利润700万元,合并层面以购买日公允价值为基础,调整折旧后,净利润为700万元-100万元=600万元。

借:长期股权投资 480

贷:年初未分配利润 480

②20x4年子公司向所有股东分配利润1 000万元,母公司获得分配800万元。

借:年初未分配利润 800

贷:长期股权投资 800

注意:权益法实际上是一种简化合并方法,权益法对年初未分的调整,能实现与上年合并工作底稿中年末未分调整数实现勾稽。

2.将20x5年长期股权投资成本法调整为权益法

①20x5年子公司实现净利润900万元,合并层面以购买日公允价值为基础,调整折旧后,净利润为900万元-100万元=800万元。

借:长期股权投资 640

贷:投资收益 640

注意:权益法当期投资收益实际上对应子公司失去控制前净损益扣除少数股东损益的金额,因而,后续将这里投资收益640万元进行再次调整。

②20x5年子公司因其他权益工具投资公允价值变动形成其他综合收益500万元。

借:长期股权投资 400

贷:其他综合收益 400

调整后权益法长期股权投资账面价值=20 000+480-800+640+400=20 720万元。

3.调整个别报表处置股权与合并报表处置股权差异

4.将上述当年权益法投资收益恢复为子公司各项损益

借:投资收益 640

少数股东损益160

营业成本 4000

管理费用 1200(1100+100)

贷:营业收入 6000

5.终止确认其他综合收益

借:其他综合收益 400

贷:未分配利润 400

合并底稿:可以不纳入子公司报表数据,合并利润表在母公司利润表基础上直接考虑上述项目调整即可。

重庆公司注册 重庆iso体系认证公司 重庆公司实缴代办 重庆知识产权实缴代办- 上一篇: 企业土地被政府征用,取得的补偿费是否有纳税义务

- 下一篇: 企税汇缴:其他类的视同销售纳税调整