谈到企业享受特定区域符合条件产业企业所得税优惠政策提出实质性运营的要求,主要依据三个政策:一是《关于横琴粤澳深度合作区符合条件的产业企业实质性运营有关问题的公告》(2023年第1号);二是《关于海南自由贸易港鼓励类产业企业实质性运营有关问题的公告》(2021年第1号);三是《关于海南自由贸易港鼓励类产业企业实质性运营有关问题的补充公告》(2022年第5号)。这些政策既有相同点,也存在差异。笔者主要从“实质性运营”四要素(生产经营、人员、账务和财产)、负面清单及监管角度进行详细阐述,同时针对企业易出现的税务风险进行提示。

01.政策要点

(一)“实质性运营”四要素

1.生产经营

从定义来看,二者均指企业在合作区(或自贸港)拥有固定生产经营场所和必要的生产经营设备设施等,且主要生产经营地点在合作区(或自贸港),或对生产经营实施实质性全面管理和控制的机构在合作区(或自贸港);以本企业名义对外订立相关合同。

具体来说,满足其中一项即符合生产经营在合作区(或自贸港)。一是业务层面标准,要求主要生产经营地点在合作区(或自贸港)。二是管控层面标准,对生产经营实施实质性全面管理和控制的机构在合作区(或自贸港),即企业的生产经营决策(如计划、控制、考核、评价等)、财务决策(如借款、放款、融资、财务风险管理等)、人事决策(如任命、解聘和薪酬等)由设立在合作区(或自贸港)的机构作出或执行。企业集团采取财务共享中心模式,集中统筹开展资金管理和配置的,合作区(或自贸港)的子公司具备借款、放款、融资、财务风险管理等职能中的一项或几项,即可视为财务决策由设立在合作区(或自贸港)的机构作出或执行。可见二者在生产经营的界定上是一致的。

2.人员

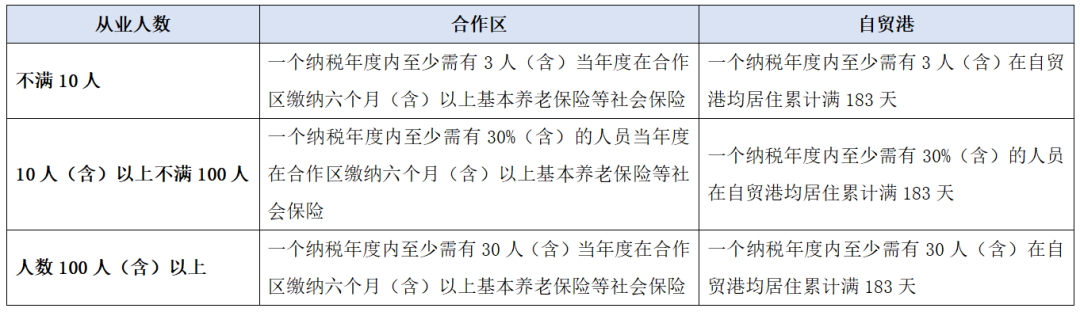

从定义来看,合作区指企业有满足生产经营需要的从业人员在合作区实际工作,从业人员的工资薪金通过本企业在合作区开立的银行账户发放;根据企业规模、从业人员的情况,一个纳税年度内至少需有3名(含)至30名(含)从业人员当年度在合作区缴纳六个月(含)以上基本养老保险等社会保险。自贸港并不要求上述从业人员的社保缴纳问题,而是需要从业人员在自贸港均居住累计满183天。

具体来说,二者从有利于合作区(或自贸港)提高就业、带动消费、促进高质量发展的角度出发,采取“分段”计算的方法对从业人员的数量要求进行细化。如下表所示:

需要注意的是,上述两区具体标准并不是一成不变,需根据所在地区经济社会发展状况实施动态调整。

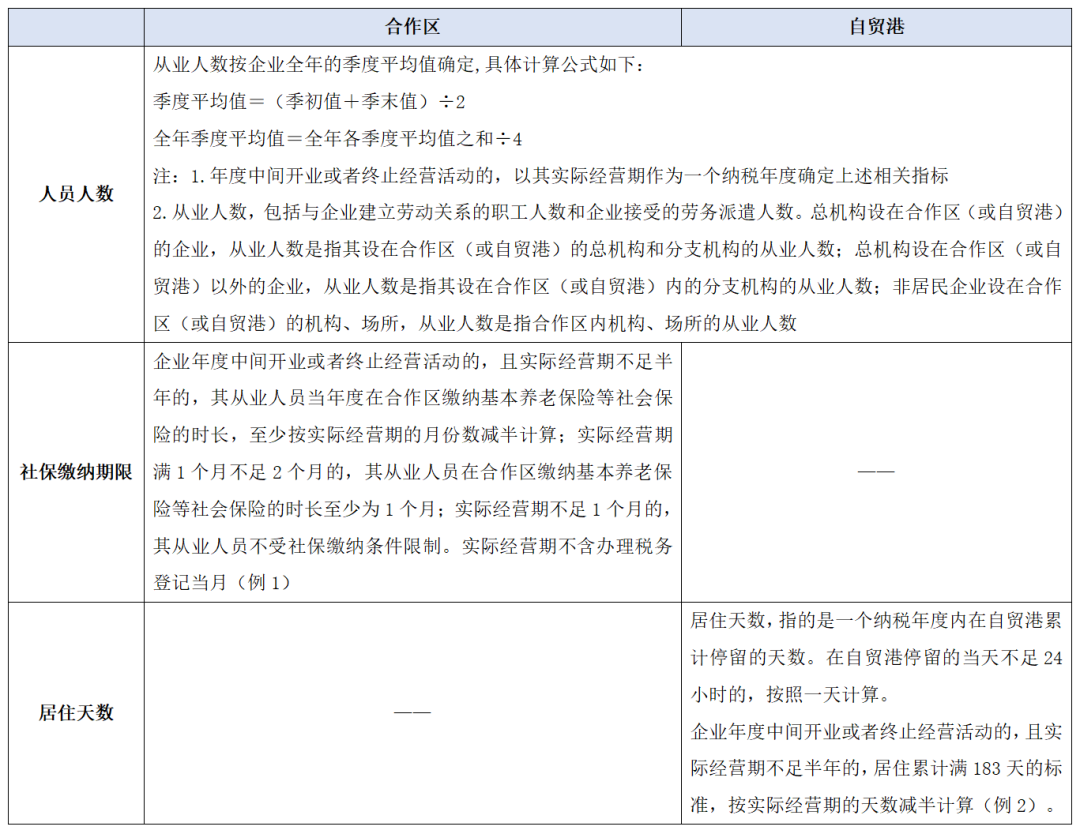

此外,对于从业人员人数、社保缴纳期限及居住天数的确定问题,两区相关公告也进行了明确。如下表所示:

从上述政策规定可以看出,人员人数的确定是首先需要考虑的,在此基础上,再对社保缴纳期限和居住天数进行判断,为此,笔者以案例进行说明。

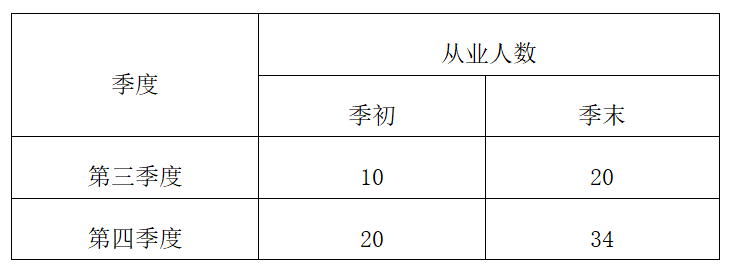

例1.A企业属于注册在合作区的居民企业,2023年7月5日在工商注册登记,7月15日进行税务登记确认,从业人数情况如下表所示:

解析过程:

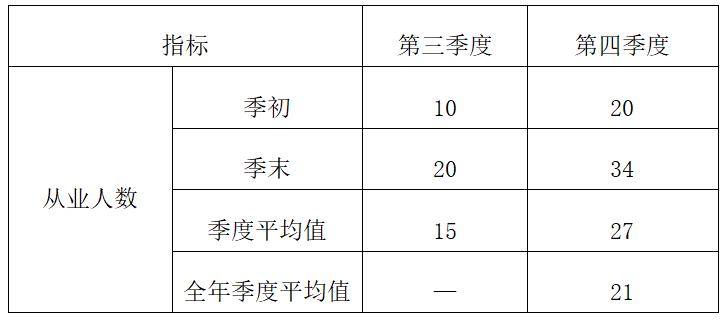

步骤一:计算该企业从业人数。

该企业全年季度平均值为21人,因此从业人数为21人,当年度至少需有30%(含)的从业人员即7个人在合作区工作。

步骤二:确定需在合作区缴纳基本养老保险等社会保险的时长。由于该企业于7月15日进行税务登记确认,当年度实际经营期为5个月,不足半年,其从业人员在合作区缴纳基本养老保险等社会保险的时长,至少按实际经营期的月份数减半计算,即3个月。

因此,该企业当年度至少需有7个人在合作区缴纳3个月(含)以上基本养老保险等社会保险。

例2.B企业属于注册在自贸港的居民企业,2023年7月5日在工商注册登记,7月15日进行税务登记确认,从业人数情况如下表所示:

解析过程:

步骤一:计算该企业从业人数。

该企业全年季度平均值为21人,因此从业人数为21人,当年度至少需有30%(含)的从业人员即7个人在合作区工作。

步骤二:确定常住从业人员居住天数。由于该企业于7月10日进行税务登记确认,实际经营期不足半年,常住从业人员居住累计满183天的标准,按实际经营期的天数减半计算,即88天(175天/2)。

因此,该企业当年度至少应有7名从业人员在自贸港均居住累计满88天。

3.账务(会计档案)

从定义来看,二者均指企业会计凭证、会计账簿和财务报表等会计档案资料存放在合作区(或自贸港),基本存款账户和进行主营业务结算的银行账户开立在合作区(或自贸港)。

具体来说,会计档案资料包括企业在进行会计核算等过程中接收或形成的,记录和反映企业经济业务事项,具有保存价值的文字、图形等各种形式的资料,如果是纸质保存的应存放在合作区(或自贸港),如果是电子形式保存的应能够在合作区(或自贸港)提供查阅。采取财务共享中心模式核算财务的企业,应当按照后续管理的要求,提供相关会计档案资料以便相关部门查阅或者检查。

4.财产(资产)

从定义来看,合作区将财产界定为企业为开展生产经营活动而享有所有权或使用权的财产在合作区实际使用,或对该财产实施实质性全面管理和控制的机构在合作区且该财产需与企业的生产经营相匹配;而资产在自贸港,强调的是企业为开展生产经营活动而持有的必要资产在自贸港。一些企业的资产已登记在其名下但不在自贸港,如果符合行业生产经营活动常规或者符合相关资产特征,对该部分资产是否在自贸港不做硬性要求。比如,一些交通运输业企业的车辆、船舶等运营资产,由于生产经营需要长期位于自贸港以外的地方,但确实符合行业生产经营活动常规,视为资产在自贸港;又如,企业拥有的专利权等无形资产,由于不具有实物形态,只强调登记在自贸港企业名下即可。

(二)负面清单

在政策制定上,“正面规定”属于一种预防性规定,能够清晰向市场主体传递政策规定的本意。但由于对“生产经营”“人员”“账务”“财产”等四要素,正面规定无法穷尽列举出所有业态的细分标准,因此考虑正面规定和负面规定相结合的方式,增加负面规定条款。因此,两个地区均增加了负面清单条款,即不具有生产经营职能,仅承担对合作区(或自贸港)外业务的财务结算、申报纳税、开具发票等功能;或者注册地址与实际经营地址不一致,且无法联系或者联系后无法提供实际经营地址。

(三)监管要求

在监管层面,相关部门将坚持包容审慎监管原则,建立事中政策辅导、事后风险防范机制,为企业提供公开、透明、可预期的营商环境。一是在企业预缴申报享受区域优惠事项后,强化事中辅导和风险提示提醒;二是建立常态化联合核查机制。每年所得税年度汇算清缴结束后至年底前,由税务、财政、市监等部门共同组成联合核查工作组,对当年度享受区域鼓励类产业企业所得税优惠政策的企业的实质性运营情况进行事后联合核查;三是建立争议协调解决工作机制。解决企业实质性运营判定争议问题,保障合法经营市场主体权益。

02.建议启示

(一)加强税务合规审查

近年来,实质性运营已成为税务机关核查企业享受优惠政策合规性的重点,相关监管信号趋严。随着配套政策的落地,企业应该结合自身的商业模式、业务职能和人员/资产配备等因素更细致地评估相关优惠的适用性,事前合理规划充实在相关区域的实质性运营安排。

(二)做好备查资料归档

上述区域对当年度新增享受的企业实施“全覆盖”核查,对存量企业按照一定比例抽查。可见,第一次享受区域企业所得税优惠的纳税人,确定将接受税务机关就实质性运营的事后核查,其他享受优惠的企业也有一定机率会被核查。企业除了事先评估自身的实际情况是否满足“实质性运营”标准外,为有效应对税务机关的后续管理,企业还应根据上述公告的相关规定在运营过程中结合自身的管理方式和数字化工具的运用程度,在上述区域留存相关文档记录,并及时进行备查资料的归集整理。

附件:

注:蓝色为差异化内容。根据横琴粤澳深度合作区进行逐项比对。

重庆公司注册 重庆iso体系认证公司 重庆公司实缴代办 重庆知识产权实缴代办- 上一篇: 房地产企业销售临近尾声,土增预缴常见问题

- 下一篇: 横琴个税政策适用条件