2023年4月11日,横琴粤澳深度合作区管委会秘书处发布了《横琴粤澳深度合作区享受个人所得税优惠政策高端和紧缺人才清单管理暂行办法》(粤澳深合管秘[2023]3号)(以下简称“《管理办法》”)。

结合此前《关于横琴粤澳深度合作区个人所得税优惠政策的通知》(粤财税[2022]1号)相关的要求,横琴粤澳深度合作区(以下简称“深合区”)境内外高端、紧缺人才个人所得税减按15%征收的具体适用条件、适用范围以及适用方式等已得到明确。

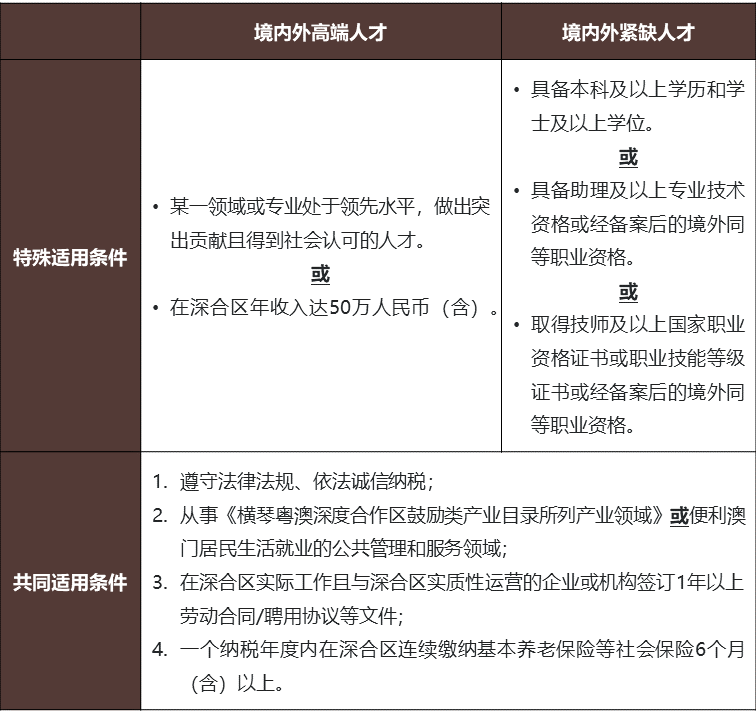

本文首先就深合区个税15%优惠政策的主体“适用条件”梳理分析:

01、总体适用条件

《管理办法》明确个税15%优惠政策的适用主体为两大类人才,分别为“境内外高端人才”和“境内外紧缺人才”,这两类人才在适用条件上,既有共同部分,又有特殊部分:

02、社保缴纳的特殊问题

无论是“高端人才”还是“紧缺人才”,享受个税优惠政策均需满足“一个纳税年度内在深合区连续缴纳基本养老保险等社会保险6个月(含)以上”这一条件。

其中,针对“境外人才”与“退休人士”的社保缴纳问题具有一定特殊性:

根据《广东省社会养老保险条例》(2014年修订)第二条的规定,所有企业、城镇个体经济组织、国家机关、事业单位、社会团体和与之形成劳动关系的劳动者均需按照条例规定缴纳社保。换言之,即使是境外人士,只要是作为上述条例中规定的具有劳动关系的劳动者,均应当在深合区缴纳社保。

《管理办法》中对于“境外人才”和“退休人士”的社保缴纳则进行了豁免规定,即享受豁免缴纳内地社会保险的境外及已退休的高端、紧缺人才可以不适用6个月社保缴纳的要求。

参考其他地区同类政策,所谓“享受豁免缴纳内地社会保险的境外人才”应当指具有与我国签订社会保障协定的国家国籍的境外人士。根据中华人民共和国人力资源和社会保障部官方网站公布的信息,目前与我国签订社会保障协定的国家共11个,具体为:德国、韩国、丹麦、加拿大、芬兰、瑞士、荷兰、西班牙、日本、塞尔维亚、卢森堡。

据此针对境外与退休人士满足6个月社保缴纳这一条件的问题上,我们可以得出以下三条结论:

属于上述11个国籍的境外人才,无需满足一个纳税年度缴纳6个月以上社保,在满足其他条件的情况下,可享受个人所得税减按15%征收。

不属于上述11个国籍的境外人才,满足一个纳税年度缴纳6个月以上社保仍是享受个人所得税优惠政策的必要条件。

超过法定退休年龄的高端人才与紧缺人才,无需满足一个纳税年度缴纳6个月以上社保。

结语

综上,深合区个人所得税优惠政策在主体“适用条件”方面具有以下鲜明特点:

适用人才类型广泛。除《鼓励类产业目录》所列举的185类人才类型,还将“便利澳门居民生活就业的公共管理和服务领域”类的人才也予以纳入;

准入条件宽松。不同类型的境内外人才可以根据自身实际情况的不同,择宜通过“高端人才”或“紧缺人才”两大路径进行申请;

对特殊问题也予以充分考虑。针对“境外人才”与“退休人才”的社保缴纳问题进行特殊处理,予以部分豁免。

上述政策既综合考虑了深合区的特殊地理区位,又积极配合满足促进澳门产业适度多元化的总体要求,将极大促进海内外人才前往深合区进行发展。

重庆公司注册 重庆iso体系认证公司 重庆公司实缴代办 重庆知识产权实缴代办- 上一篇: 旧房转让土地增值税要点探析

- 下一篇: 增值税发票认证的这些误操作,事后可更正