税计划网站 第14页

-

跨地区房屋出租收入是否就地纳税?

房屋出租涉及增值税及附加税费、房产税、城镇土地使用税、企业所得税、印花税等。虽然税法是统一的,但因为“分灶吃饭”的财政体制,纳税人在异地房屋出租所实现的税费有的是在不动产所在地缴纳,有的是在机构所在地缴纳。 一、增值税。1.一般纳税人出租其2016年4月30日前取得的与机构所在地不在同一县(市)的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额在不动产所在地预缴增值税后,向机构所在地主管税务机关进行纳税申报;一般纳税人出租其2016年4月30日前取得的不动产适用一般计税方法计税的,应按照3%...

-

商场“联营扣点”销售方式如何缴纳增值税?

某大型商场对部分商品采取“联营扣点”营运模式,即供应商提供商品,商品所有权归供应商所有,商品销售价格由供应商确定,商品销售的款项由商场统一收银。商场按照销售收入的比例提成,提成比例为26%。举例:当月售出100万元的商品,要返给商场26%,就是26万元给商场。商场在结算时,扣除“联营扣点”26万元后,应向供应商结算74万元,然后商场给供应商结算时,向供应商索取74万元的增值税专用发票。从增值税抵扣链条上”来看,是环环相扣,没有任何漏洞,并没有造成税收上的流失。其实这种“联营扣点”方式存在一定的税收风险,风险在哪...

-

跨地区施工如何就地缴纳税费?

《住房城乡建设部关于印发推动建筑市场统一开放若干规定的通知》(建市〔2015〕140号)第八条规定,不得要求或变相要求建筑企业跨地区承揽业务在当地设立分(子)公司;对于存在相关问题的,要立即整改。《住建部关于开展建筑企业跨地区承揽业务要求设立分(子)公司问题治理工作的通知》(建办市函〔2021〕36号),决定开展建筑企业跨地区承揽业务要求设立分(子)公司问题治理。根据税总发〔2017〕99号规定,任何地区和单位不得违法限制或排斥本地区以外的建筑企业参加工程项目投标,严禁强制或变相要求外地建筑企业在本地设立分公司...

-

经营主体注销后,可否对其开展税务检查?

对于已注销的经营主体,发现其存续期间的涉税违法线索后,应区分其性质,按照现行法律法规规定分类分析,确定是否可以对其开展税收检查。 在税务执法一线,不时出现经营主体注销后,税务机关发现其存续期间涉税违法线索的情况。经营主体注销后,是不是其所有权利义务同时灭失,税务机关此时是否不得就有关违法线索对其开展税务检查?对此,常有税务执法人员提出疑问。笔者认为,这个问题不能一概而论,需要分类加以研判。 对注销企业的税务处理有指导性意见 首先需要明确注销的概念。本文所说的注销是在经营主体登记部门的注销,是经...

-

房屋实测面积与预测面积差,引起税务问题?

实务操作中,房企销售房屋分为:期房销售和现房销售,其中:现房销售时,房屋实测面积已经确定,故签订销售合同时,合同中明确房屋实测面积、房屋单价及房屋总价;期房销售时,很多房屋实测面积尚未确定的实测面积,往往以房屋预测面积与买家签订销售合同,在实际操作中,针对不同的情况会造成不同的税务处理。 第一种情况:以建筑面积计价,约定固定单价 (一)合同约定 房企与买家签订的合同中,注明房屋预测面积、房屋销售固定单价、房屋销售总价。一般情况下按照建筑面积计价的销售合同中会依据相关法律文件规定,注明面积差的处...

-

光伏发电企业耕地占用税涉税问题浅析

近年来,随着国家大力开拓发展分布式光伏发电市场,全国各地光伏产业快速发展,光伏发电由于主要采用分布式的布局模式,因此需要占用较多的土地。 目前多数光伏发电企业占用土地都是采用租赁土地的模式,因光伏占地面积较大,租地成本已是光伏企业发展面临的障碍之一,再加之还需缴纳用地相关的税费,耕地占用税就属于各项税费中占比较大的一项支出。 下面是笔者通过一个案例来分析光伏发电企业耕地占用税征税问题(以下观点仅代表个人意见): A光伏发电2020年租用B县C村的土地,用于建设地面光伏场站和架设太阳能面板,已取...

-

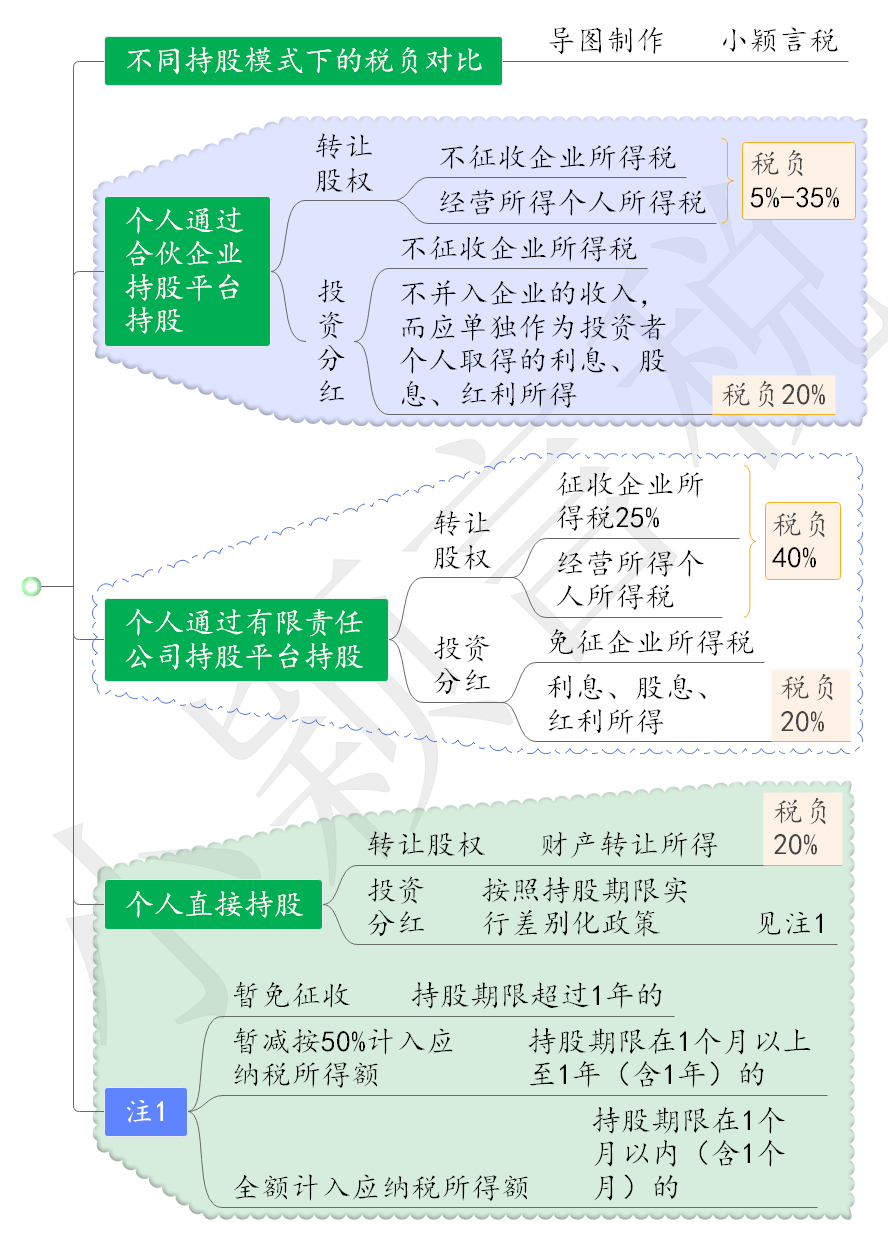

个人在不同持股模式下税负对比

个人投资企业有以下三种投资方式,一是通过合伙企业投资,个人当合伙企业的合伙人;二是通过平台公司持有被投资企业的股权,个人当平台公司的股东;三是个人直接持有被投资企业的股权,个人直接当股东。下面对三种持股模式的理论税负进行比较。 一、个人通过合伙企业持股平台持股 1.转让股权或股票 1.增值税:股权转让不属于增值税应税项目,股票转让属于销售服务——金融服务——金融商品转让,税率为6%。 2.个人所得税:根据国发〔2000〕16号规定,自2000年1月1日起,对个人独资企业和合伙企业停止...

-

购进仪器设备用于研发:分步骤完成预缴申报和汇算申报

最近,2023年第一季度企业所得税预缴工作刚刚结束,2022年度企业所得税汇算清缴工作正在进行。许多企业向笔者咨询:购进设备用于研发活动,同时适用固定资产一次性税前扣除政策和研发费用加计扣除优惠,应如何办理企业所得税季度预缴和年度汇算清缴?其实,掌握政策具体规定,按照相应步骤进行纳税申报,纳税人就可以顺畅、合规完成。 典型案例 甲公司为制造业企业,实行查账征收,按季度预缴企业所得税。2022年2月购入一台专门用于研发活动的设备并投入使用,价值300万元,自3月开始计提折旧。该台设备在会计上采用直线法...

-

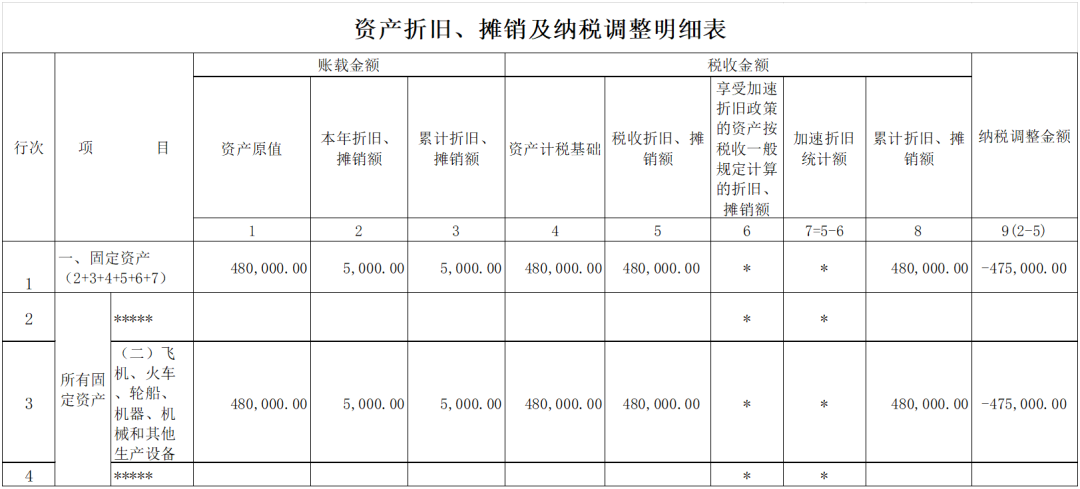

加速折旧后的固定资产未到期报废应如何进行税务处理

在进行企业所得税汇算清缴时,很多企业都会选择享受固定资产加速折旧的税务处理,并做好相应的税务调整台账。但在后续的工作中,可能会出现已经享受了加速折旧的固定资产由于报废、毁损等原因未到期进行报废,那么在这个时候应该怎样进行税务处理呢?下面对此问题进行举例说明。 例:甲公司2021年11月购入一台A设备,金额480,000.00元,该设备的会计折旧年限为8年,无残值,税法折旧年限为10年。甲公司在2021年企业所得税汇算清缴时,对该设备的折旧采用了一次性在税前扣除的税务处理,即:2021年账面计提固定资产折旧...

-

企业汇算:准确理解政策是合规基本前提

4月25日,中国注册税务师协会(以下简称“中税协”)在京举办中国注册税务师同心服务团公益大讲堂,邀请国家税务总局税务干部学院教授辛连珠和天扬君合税务师事务所业务总监黄兴涛两位专家,结合大量案例,对2022年度企业所得税汇算清缴最新政策进行了讲解。与会企业财税负责人表示,听完专家的讲解,更加认识到准确理解税收政策规定的重要性——这是合规开展企业所得税汇算清缴的基本前提。 存货处置收入不属于政策性搬迁补偿收入 辛连珠在分析大量企业所得税汇算清缴中遇到的合规性问题后发现,一些企业容易在收入确认、扣除项目、...

-

多年房租合同:印花税如何缴

【例】某一般纳税人企业2023年3月签订了租赁期3年(2023年7月-2026年6月)房屋租赁合同,不考虑其他特殊情况: 第一种情形:合同约定三年房租分别为120万、150万、180万(都为不含增值税价格,合同列明的增值税税款,下同) 1.该企业书立应税凭证当日,应按租赁合同的总金额450万元,按千分之一申报印花税4500元。 政策依据:《印花税法》第五条 印花税的计税依据如下: (一)应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款; 2.如双方于2025年4月,解除...

-

最高人民法院关于“开票义务”的13个实务观点

本文结合相关法律、最高法院案例及最高法院民一庭的观点,对涉及开具发票的有关规定和观点进行梳理、分析,供读者朋友参考。 一、免除收款方开具发票义务的合同条款,属于“行为人与相对人恶意串通,损害他人合法权益的民事法律行为”,应依法认定无效。 观点来源: 最高人民法院(2013)民二终字第54号民事判决书 文书节选: 三岔湖公司、刘贵良及京龙公司于2009年7月22日签订的《股权转让协议》中关于“不论在任何情况下,三岔湖公司、刘贵良不须、亦不应就或为本协议项下的任何股权转让价款等向京龙公...

-

私募基金关联交易财税规则暨合规管理

为了规范私募投资基金业务,保护投资者合法权益,促进行业健康发展,中国证券投资基金业协会(以下简称协会)将《私募投资基金管理人登记和基金备案办法(试行)》修订为《私募投资基金登记备案办法》(以下简称《办法》)经协会理事会审议通过,予2023年2月24日发布,自2023年5月1日起施行。纵观此次《办法》修订,亮点之一聚焦体现对私募投资基金持续合规和事中事后管理的理念,而私募基金持续合格问题,尤其是基金关联交易合规问题历来是监管机构较为关注的部分。经此次《办法》的修订,私募基金关联交易也由之前碎片化规定正式成为《办法...

-

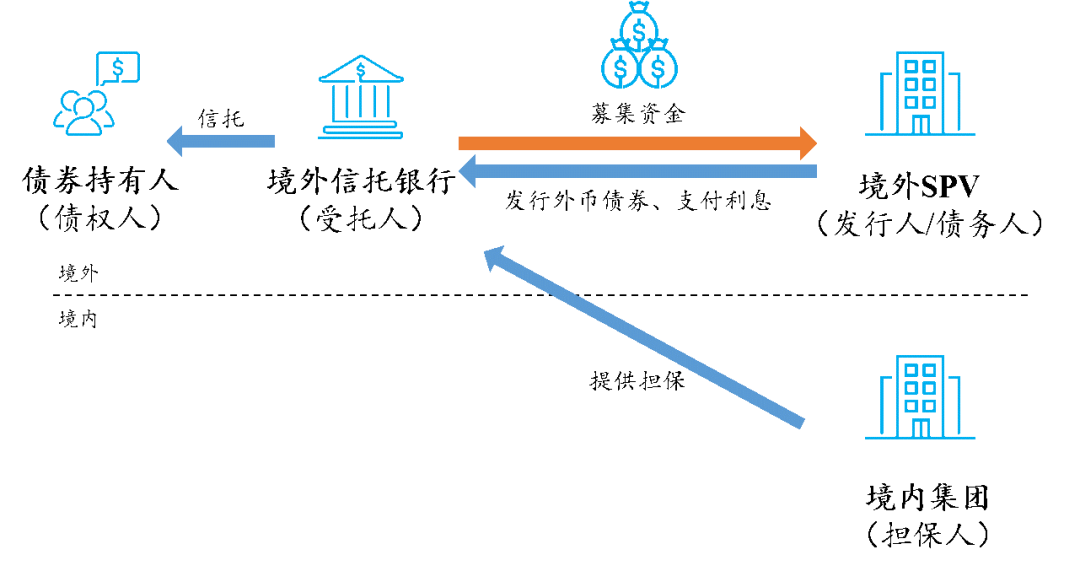

“内保外贷”担保履约之涉税争议辨析

01、“内保外贷”的海外发债模式 “内保外贷”是中国境内企业或“走出去”企业面临生产经营、投资方面资金需求时,寻求海外融资、激发企业海外业务活力的重要渠道之一。通常而言,“走出去”企业刚创立的海外子公司往往经济实力较弱,难以满足直接从银行贷款的授信条件或者在海外发债的资信条件,此时可以通过内保外贷的方式借助其境内公司的授信额度为境外关联公司提供跨境担保。跨境担保是指担保人向债权人书面作出的、具有法律约束力、承诺按照担保合同约定履行相关付款义务并可能产生资金跨境收付或资产所有权跨境转移等国际收支交易的担保行...

-

以广告为主要收入的互联网平台能否享受研发优惠

新兴产业的蓬勃发展带来许多新的经营模式,也给税收管理提出新的挑战,新兴互联网平台利用研发技术取得广告收入就是其中之一。近期,某地税务部门检查了两家国内知名互联网平台,发现这两家平台企业的广告收入都占到全部收入的70%以上,且都存在大额研发费用,并享受了研发费用加计扣除优惠。由于其属于负面清单行业,不得享受研发费用加计扣除,税务部门合计调增其应纳税所得额近1亿元。 《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)规定了不能适用研发费用加计扣除政策的六大负...