财政部 税务总局 发展改革委 工业和信息化部公告2020年第45号 财政部 税务总局 发展改革委 工业和信息化部关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告

财政部 税务总局 发展改革委 工业和信息化部关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告

财政部 税务总局 发展改革委 工业和信息化部公告2020年第45号 2020-12-11

根据《国务院关于印发新时期促进集成电路产业和软件产业高质量发展若干政策的通知》(国发〔2020〕8号)有关要求,为促进集成电路产业和软件产业高质量发展,现就有关企业所得税政策问题公告如下:

一、国家鼓励的集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税;国家鼓励的集成电路线宽小于65纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税;国家鼓励的集成电路线宽小于130纳米(含),且经营期在10年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

对于按照集成电路生产企业享受税收优惠政策的,优惠期自获利年度起计算;对于按照集成电路生产项目享受税收优惠政策的,优惠期自项目取得第一笔生产经营收入所属纳税年度起计算,集成电路生产项目需单独进行会计核算、计算所得,并合理分摊期间费用。

国家鼓励的集成电路生产企业或项目清单由国家发展改革委、工业和信息化部会同财政部、税务总局等相关部门制定。

二、国家鼓励的线宽小于130纳米(含)的集成电路生产企业,属于国家鼓励的集成电路生产企业清单年度之前5个纳税年度发生的尚未弥补完的亏损,准予向以后年度结转,总结转年限最长不得超过10年。

三、国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业条件,由工业和信息化部会同国家发展改革委、财政部、税务总局等相关部门制定。

四、国家鼓励的重点集成电路设计企业和软件企业,自获利年度起,第一年至第五年免征企业所得税,接续年度减按10%的税率征收企业所得税。

国家鼓励的重点集成电路设计和软件企业清单由国家发展改革委、工业和信息化部会同财政部、税务总局等相关部门制定。

五、符合原有政策条件且在2019年(含)之前已经进入优惠期的企业或项目,2020年(含)起可按原有政策规定继续享受至期满为止,如也符合本公告第一条至第四条规定,可按本公告规定享受相关优惠,其中定期减免税优惠,可按本公告规定计算优惠期,并就剩余期限享受优惠至期满为止。符合原有政策条件,2019年(含)之前尚未进入优惠期的企业或项目,2020年(含)起不再执行原有政策。

六、集成电路企业或项目、软件企业按照本公告规定同时符合多项定期减免税优惠政策条件的,由企业选择其中一项政策享受相关优惠。其中,已经进入优惠期的,可由企业在剩余期限内选择其中一项政策享受相关优惠。

七、本公告规定的优惠,采取清单进行管理的,由国家发展改革委、工业和信息化部于每年3月底前按规定向财政部、税务总局提供上一年度可享受优惠的企业和项目清单;不采取清单进行管理的,税务机关按照财税〔2016〕49号第十条的规定转请发展改革、工业和信息化部门进行核查。

八、集成电路企业或项目、软件企业按照原有政策规定享受优惠的,税务机关按照财税〔2016〕49号第十条的规定转请发展改革、工业和信息化部门进行核查。

九、本公告所称原有政策,包括:《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《财政部 国家税务总局 发展改革委 工业和信息化部关于进一步鼓励集成电路产业发展企业所得税政策的通知》(财税〔2015〕6号)、《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)、《财政部 税务总局 国家发展改革委 工业和信息化部关于集成电路生产企业有关企业所得税政策问题的通知》(财税〔2018〕27号)、《财政部 税务总局关于集成电路设计和软件产业企业所得税政策的公告》(财政部 税务总局公告2019年第68号)、《财政部 税务总局关于集成电路设计企业和软件企业2019年度企业所得税汇算清缴适用政策的公告》(财政部 税务总局公告2020年第29号)。

十、本公告自2020年1月1日起执行。财税〔2012〕27号号第二条中“经认定后,减按15%的税率征收企业所得税”的规定和第四条“国家规划布局内的重点软件企业和集成电路设计企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税”同时停止执行。

财政部

税务总局

发展改革委

工业和信息化部

2020年12月11日

集成电路和软件产业企业所得税优惠政策常见问答 <国家税务总局>

一、问:符合《财政部、税务总局、发展改革委、工业和信息化部关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》(2020年第45号,以下简称45号公告)第一条至第四条规定但不符合原有政策规定的企业或项目,在2019年(含)之前已进入优惠期的,如何享受税收优惠?

答:符合45号公告第一条至第四条规定但不符合原有政策规定的企业或项目,可按规定自获利年度或取得第一笔生产经营收入所属纳税年度起开始计算优惠期,从2020年开始,就剩余期限享受相应的优惠至期满为止。

二、问:45号公告执行以后,企业不符合新规定,还能否继续享受原有集成电路和软件产业所得税优惠政策?

答:对于符合原有政策条件且在2019年(含)之前已经进入优惠期的企业或项目,2020年(含)起可按原有政策规定继续享受至期满为止;2019年(含)之前尚未进入优惠期的企业或项目,2020年(含)起不再执行原有政策。

三、问:对于2019年(含)之前已经进入优惠期的企业和项目,同时符合原有政策和45号公告第一条至第四条规定的,如何享受优惠?

答:对于在2019年(含)之前已经进入优惠期的企业或项目,同时符合原有政策条件和45号公告政策条件的,可自行选择执行原有政策或45号公告政策。其中,选择执行45号公告政策的,就剩余期限享受优惠至期满为止。

四、问:与原有政策相比,45号公告第一至四条优惠政策的管理有什么变化?

答:按照原有政策规定,企业享受集成电路和软件产业优惠的,税务机关按照《财政部 国家税务总局 发展改革委 工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)第十条的规定转请发展改革、工业和信息化部门进行核查。对于45号公告规定的优惠,不再全部转请核查,而是按是否采取清单管理区分为两种不同的管理方式:采取清单方式进行管理的,由国家发展改革委、工业和信息化部于每年3月底前按规定向财政部、税务总局提供上一年度可享受优惠的企业和项目清单;不采取清单管理方式的,税务机关仍按照财税〔2016〕49号第十条的规定转请发展改革、工业和信息化部门进行核查。

五、问:45号公告发布后,相关清单和条件公布之前,纳税人怎样判别和享受优惠政策?

答:45号公告发布后,纳税人在2020年第四季度(或12月份)预缴申报享受第一条至第四条规定的优惠时,在相关清单和条件公布之前,可暂按原有条件自行判别、申报享受;相关清单和条件正式发布后,纳税人应在2020年度企业所得税汇算清缴时按规定执行。

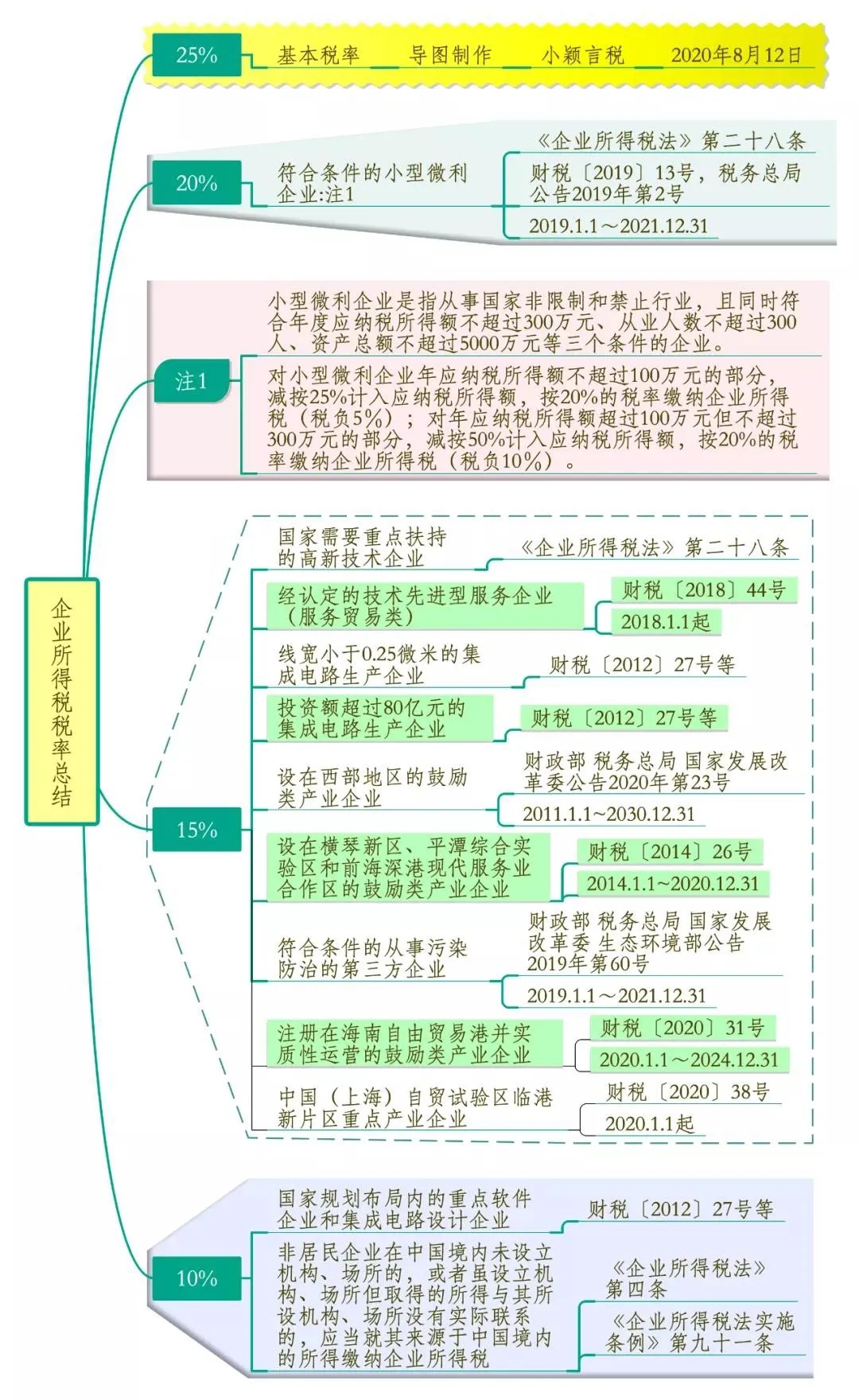

企业所得税税率思维导图(2020.8)

根据《企业所得税法》的规定,现行税制中的企业所得税的基本税率为25%;非居民企业适用税率为20%;符合条件的小型微利企业,减按20%的税率征收企业所得税;国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。另外,根据财政部、国家税务总局的相关文件,企业所得税还有减按15%、10%税率征税的其他情形,体现了国家对于从事符合国家产业扶持政策的企业支持。

政策依据:

中华人民共和国企业所得税法

中华人民共和国企业所得税法实施条例

财税〔2009〕69号(企业所得税优惠政策)

财税〔2012〕27号(软件和集成电路产业企业企业所得税)

财税〔2014〕26号(横琴新区、平潭综合实验区和前海深港)

财税〔2016〕49号(软件和集成电路产业企业所得税优惠)

财税〔2018〕27号(集成电路生产企业所得税)

财税〔2018〕44号(技术先进型服务企业所得税政策推广至全国)

财政部 税务总局 国家发展改革委生态环境部公告2019年第60号(污染防治的第三方企业所得税)

财政部 税务总局 国家发展改革委公告2020年第23号 关于延续西部大开发企业所得税政策的公告

财税〔2020〕31号 关于海南自由贸易港企业所得税优惠政策的通知

财税〔2020〕38号 财政部 税务总局关于中国(上海)自贸试验区临港新片区重点产业企业所得税政策的通知

来源:小颖言税

重庆公司注册 重庆iso体系认证公司 重庆公司实缴代办 重庆知识产权实缴代办版权声明

本网站法规等文章来源均来自互联网,如发现法规错误欢迎指证,本站一定严肃对待,第一时间做出修改。谢谢大家

本文链接:http://shuijihua.com/2020fagui/7181.html