财政部 税务总局公告2020年第10号 财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关个人所得税政策的公告[延长期限]

财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关个人所得税政策的公告[延长期限]

财政部 税务总局公告2020年第10号 2020-02-06

税屋提示——

1.依据财政部 税务总局公告2021年第7号 财政部 税务总局关于延续实施应对疫情部分税费优惠政策的公告,本法规规定的税费优惠政策凡已经到期的,执行期限延长至2021年12月31日。

2.根据财政部 税务总局公告2020年第28号 财政部 税务总局关于支持疫情防控保供等税费政策实施期限的公告,本公告规定的税费优惠政策执行至2020年12月31日。

为支持新型冠状病毒感染的肺炎疫情防控工作,现就有关个人所得税政策公告如下:

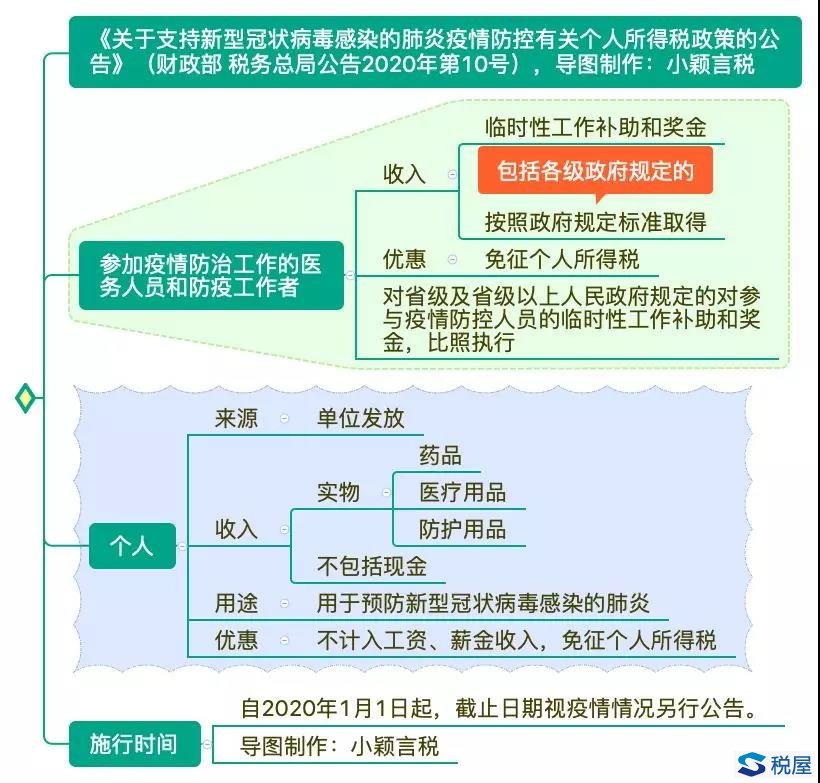

一、对参加疫情防治工作的医务人员和防疫工作者按照政府规定标准取得的临时性工作补助和奖金,免征个人所得税。政府规定标准包括各级政府规定的补助和奖金标准。

对省级及省级以上人民政府规定的对参与疫情防控人员的临时性工作补助和奖金,比照执行。

【钦光点评:此免征个税的规定有严格的人员限制,仅对特定人员:参加疫情防治工作的医务人员和防疫工作者。

如何界定哪些人员属于参加疫情防治工作的医务人员和防疫工作者?预计各级政府将对此有具体规定。】

二、单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金),不计入工资、薪金收入,免征个人所得税。

【钦光点评:抗击疫情,全民参与。

1、单位发放的单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金),不仅仅限于办公时使用的免征个税;员工带回家非劳动时期使用的,也免征个税!

2、纳税人需要注意的是:单位发放给个人的防护物资,办公时使用的,计入劳包用品,增值税进项税额可以抵扣;单位发放给个人的防护物资,个人带回家使用的,计入福利费,增值税进项税额不可以抵扣。

纳税人需要分清个人所得税和增值税的差异。】

三、本公告自2020年1月1日起施行,截止日期视疫情情况另行公告。

财政部

税务总局

2020年2月6日

重庆公司注册 重庆iso体系认证公司 重庆公司实缴代办 重庆知识产权实缴代办

版权声明

本网站法规等文章来源均来自互联网,如发现法规错误欢迎指证,本站一定严肃对待,第一时间做出修改。谢谢大家

本文链接:http://shuijihua.com/2020fagui/6460.html