综合税筹 第4页

-

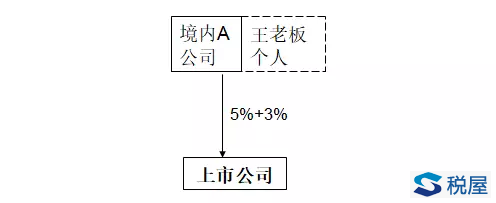

代持股方案应该怎样进行税务规划

代持股缴税案例 由于各种原因,目前代持股的情况经常发生,即使是上市公司也不例外,代持股退出面对最糟糕的情况就是重复纳税,以下面的例子来说明代持股方案设计不当导致的重复纳税情况: 上市公司上市前,王老板请A公司代持3%股份,成本100万,上市后过了解禁期,王老板卖了1000万要退出套现,面对以下税务问题: 1、在名义股东A公司层面缴税:(1000-100)×25%=225万;A公司是持股公司没有业务,也没有亏损; 2、A公司把卖掉的股份税后净所得775万交还王老板,王老板需...

-

建筑企业挂靠业务财税操作要点及合同策略

自然人挂靠建筑企业承接业务从被挂靠方取出利润的两种合同策略及其实操要点 (一)合同策略一:自然人挂靠方直接与被挂靠方签订劳动合同,将自然人挂靠方聘为项目经理的实操要点 首先,被挂靠方每月给自然人挂靠方预发工资和缴纳社会保险费用,具体操作如下: ①被挂靠方每月必须给自然人挂靠方预提工资,依法扣缴个人所得税,然后将税后工资从“应付职工薪酬”科目结转到“其他应付款——××挂靠人” ②被挂靠方每月给挂靠人预提的工资要依法扣除个税,依法申报社保费,没有收到预付款的情况下,被挂靠方不可能扣...

-

企业合并的涉税问题分析及税收筹划要点

企业合并涉税问题分析 一、企业合并的特征 1.企业合并 企业合并,是指一家企业取得另外一家或几家企业全部资产负债的行为,是合并方与被合并方股东之间的交易。 2.企业合并的特点 (1)企业合并是参与交易的一方转让其全部资产负债的经济事项。 (2)合并业务发生后被合并方法律主体地位消失。 二、企业合并的税务处理 1.企业合并的流转税处理 国家税务总局公告2013年第66号规定:纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或...

-

税收筹划之规避平台(二手房税收政策)

税法中的临界点被称为规避平台。量变导致质变,临界点是量变与质变的分界线。 【方法】: 1.时间临界点 出借包装物押金:凡是超过一年没有收回包装物不再退还的押金,一律按所包装产品的税率计算缴纳增值税。 单位已经使用过的旧资产出售时,按照3%的税率,减按2%缴纳增值税。 2.优惠临界点 辞退补偿员工的补偿,按上年3倍工资补偿的部分不征收个人所得税,企业可以税前扣除。 【思考】:企业支付给实习生的报酬能否税前扣除? 【政策提示】临界点:企业与学校签订3...

-

资产划转的涉税问题分析及税收筹划要点

一、资产划转的特征 1.资产划转 (1)资产无偿划转 资产划转原是国有企业之间资产流转的一种方式。“划转”作为正式法律用语最早出现在我国《企业国有资产法》中。该法第51条规定:“本法所称的国有资产转让,是指依法将国家对企业的出资所形成的权益转移给其他单位或者个人的行为;按照国家规定无偿划转国有资产的除外。” 《企业国有产权无偿划转管理暂行办法》(国资发产权[2005]239号)第二条明确规定了国有资产无偿划转概念与适用条件。 所称企业国有产权无偿划转,是指企业国有产权在政府机构...

-

-

境外所得税收咋抵免

问:企业在别国缴纳的所得税都能回国申报抵免吗? 答:有些特殊情况是不能回国申报抵免的,主要有以下情形: (1)按照境外所得税法律及相关规定属于错缴或错征的境外所得税税款; (2)按照税收协定规定不应征收的境外所得税税款; (3)因少缴或迟缴境外所得税而追加的利息、滞纳金或罚款; (4)境外所得税纳税人或者其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款; (5)按照我国《企业所得税法》及其实施条例规定,已经免征我国企业所得税的境外所得负担的境外所得税...

-

资产收购的涉税问题分析(税收筹划要点)

一、资产收购的特征 1.资产收购 资产收购,是指一家企业(受让企业)购买另一家企业(转让企业)实质经营性资产的交易。 2.资产收购的特点 (1)资产收购所支付的对价包括股权、非股权(现金、存货、固定资产、无形资产等其他资产)。 (2)对于涉及国有股权的,审批部门还包括负责国有股权管理的部门及其地方授权部门,审批要点是资产转让价格是否公平、国有资产是否流失。对于涉及上市公司股权或资产转让的的,审批部门还包括证监会,审批要点是...

-

家政服务公司税收政策及筹划

1、家政服务公司的概念 百度百科关于家政服务公司的定义,家政服务公司指的是由专业家政人员来提供室内外清洁、外墙清洗,清洗地毯、石材翻新石材养护等服务、钟点服务等家政服务,将部分家庭事务社会化、职业化的社会盈利组织。以此来帮助家庭与社会互动,构建家庭规范,提高家庭生活质量,以此促进整个社会的发展。 2、家政服务公司涉及的税种及税率 家政服务公司涉及的税种主要是增值税和企业所得税。 (一)增值税:一般纳税人,税率为6%;小规模纳税人,征收率为3%。 (二)企业所得税:税率为...

-

-

房地产开发项目增值税专用发票真的越多越好吗?

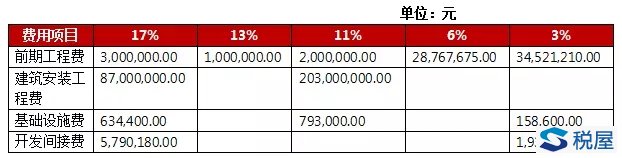

“营改增”后,对于新开发的房地产项目,很多房地产公司的财务部门向公司建议:为降低企业增值税负担,增值税专用发票应取尽取,多多益善。为此,很多大型房地产开发企业选择集中采购钢筋等主材,这让很多施工企业叫苦不迭,虽然国家税务总局给出“甲供工程可以选择简易计税”的尚方宝剑,大多施工企业也不敢轻易祭出。那么,对具体的房地产开发项目而言,增值税专用发票真的越多越好吗? 我们首先看如下案例: 某房地产开发有限公司开发“西园风景”项目,属于房地产新项目。该项目支付土地出让金453,200,000元,有土地出...

-

-

以股权转让名义转让土地是否应缴纳土地增值税?

案情简介 马庆泉持有乘风公司98%的股权,马松坚持有2%的股权。2012年,马庆泉、马松坚与瑞尚公司签订股权转让合同,合同约定:马庆泉、马松坚将所持乘风公司股权转让给瑞尚公司,转让价款6910万元,分期支付。 马庆泉、马松坚向湖北高院提起诉讼,请求瑞尚公司继续履行合同并支付已到期股权转让款1500万元及违约金。瑞尚公司提起反诉,请求确认股权转让合同无效,并要求马庆泉、马松坚返还已收取的股权转让款等。 湖北高院判决股权转让合同应予继续履行,且瑞尚公司向马庆泉支付股权转让款1500万元及违...

-

合同决定税收之“商场进场费”如何筹划纳税?

一、业务描述 随着“城市综合体”不断的增加,各大品牌的服装及货物希望进各大卖场进行销售的话,商场(或超市)都会向供货商收取一定的费用,费用的形式是多种多样的。 如:销售返利、场地租金、进场费、广告促销费、上架费、展示费、管理费等费用。 那么,对于这些费用的收取,商场在与供货商进行合同的签订时,都会采用哪些形式呢?不同形式的费用收取税收缴纳都有什么区别? 例如: A公司进入某商场进行货物销售,双方约定(本案例假设商场为营改增后的增值税一般纳税人): 1、A公司每月...

-

个人税务筹划巧支招,避免缴纳“冤枉税”

当今社会,有很多高层白领的高收入是通宵达旦的努力工作换来的,面对工资单上高比例的税收,难免觉得“肉痛”。诚然,依法纳税是每个公民应尽的义务,但在履行义务的同时,高层白领不妨通过税务筹划合理合法地有效避税,避免缴纳“冤枉税”。 均衡法:削平收入起伏 高层白领切记,工资收入尽量不要起伏太大,尽量分摊到每个月平均拿。东日财税集团税务筹划专家介绍,我国个人所得税采用九级累进税率,纳税人的应税所得越多,其适用的最高边际税率也就越高,从而纳税人适用的平均税率和实际交税额都可...