回想全民抗疫的这三年,我们好像经历了一场没有硝烟的战争,如今,疫情虽已结束,但部分疫情相关的税制仍有延续,温暖并鼓励着每一个受到疫情影响的税务人重回巅峰。一、举例回顾过去疫情期间的热点税务问题。

疫情爆发至今,税收制度对税务人的帮扶也都有迹可循。下面我们以问答形式通过几个热点税务问题举例来重温一下已经延期的扫疫税制:

问题1:疫情期间职工因工作出差被隔离在异地,发生的住宿费等费用能否抵扣进项税额?

答:此类费用属于与经营活动相关的支出,允许抵扣增值税进项税额。

政策依据:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税【2016】36号)附件1《营业税改征增值税试点实施办法》第二十七条规定:

下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

纳税人的交际应酬消费属于个人消费。

问题2:疫情期间公司统一购置防护用品发放给职工,应该如何入账?这属于职工福利吗?是否需要缴纳个人所得税?

答:①入账分录为

借:管理费用—劳动保护费等

应交税费—应交增值税(进项税额)

贷:银行存款等

②不属于职工福利,属于劳动保护用品。

政策依据:《劳动防护用品配备标准(试行)》规定:劳动保护支出的范围包括:工作服、工作帽、工作鞋、劳防手套、防寒服、雨衣胶鞋、眼护具、防尘口罩、防毒护具、安全帽、安全带、护听器。

《劳动保护用品监督管理规定》(国家安全生产监督管理总局令1号)第三条规定:本规定所称劳动防护用品,是指由生产经营单位为从业人员配备的,使其在劳动过程中免遭或者减轻事故伤害及职业危害的个人防护装备。

第十五条规定:生产经营单位不得以货币或者其他物品替代应当按规定配备的劳动防护用品。

③发给职工的防护用品免征个人所得税的。

政策依据:《财政部税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关个人所得税政策的公告》(财政部 税务总局2020年第10号)第二条规定:单位发给个人用于预防新型冠状病毒感染肺炎的药品、医疗用品和防护用品等实物(不包括现金), 不计入工资、薪金收入,免征个人所得税。执行期限延长至2023年12月31日,延期文件见(财政部 税务总局公告2022年第4号)。

问题3:疫情期间公司职工以志愿者或其他形式参加疫情防治工作获得的补助或奖金,是否需要缴纳个人所得税?

答:上述形式获得的临时性补助或奖金免征个人所得税。

政策依据:《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关个人所得税政策的公告》(财政部 税务总局2020年第10号)第一条规定:对参加疫情防治工作的医务人员和防疫工作者按照政府规定标准取得的临时性工作补助和奖金,免征个人所得税。政府规定标准包括各级政府规定的补助和奖金标准。对省级及省级以上人民政府规定的对参与疫情防控人员的临时性工作补助和奖金,比照执行。执行期限延长至2023年12月31日,延期文件见(财政部 税务总局公告2022年第4号)。 二、从两个角度浅谈已延期的扫疫税制

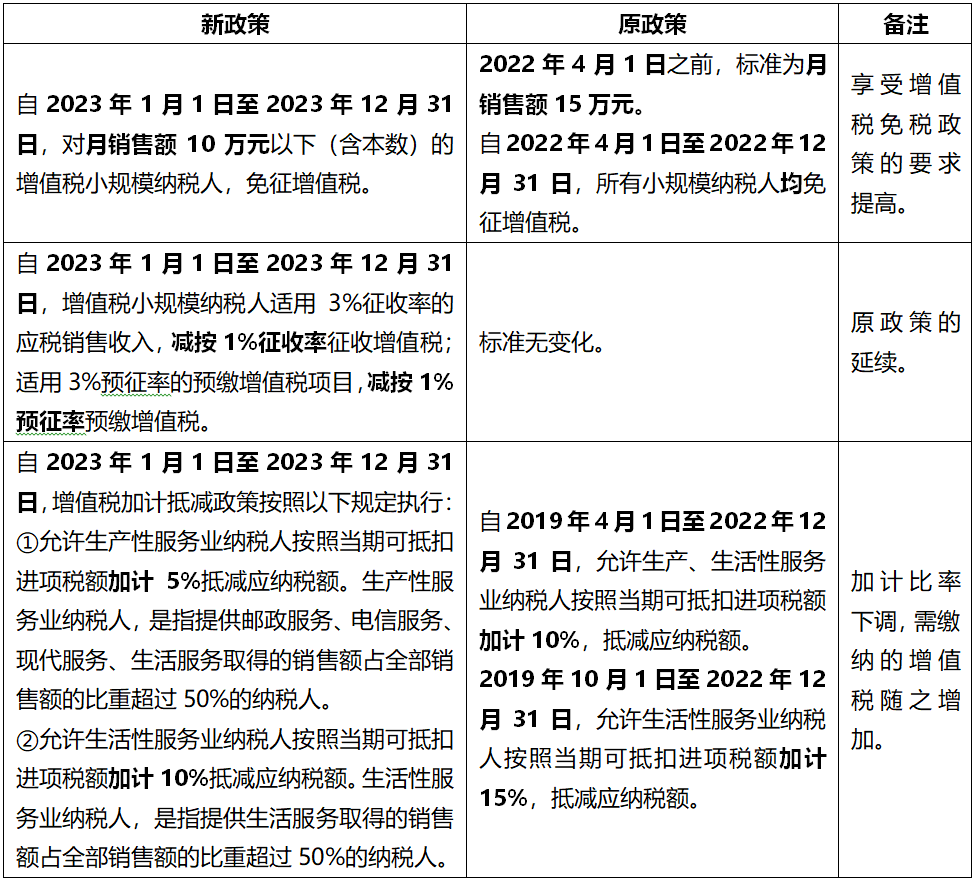

1.增值税

随着疫情结束,针对疫情的税制相较于之前也有所收紧,其中小规模纳税人尤为明显。

下面通过《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(财政部 税务总局公告2023年1号)和《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(国家税务总局公告2023年第1号)两个文件相关内容体会一下:

2.企业所得税

疫情结束后,国家经济总体上虽已有序复苏,但因受其影响之深,导致部分企业恢复速度较缓,仍需要相关税制的继续支持来扫净疫情影响的后劲。

(1)通过《关于进一步实施小微企业所得税优惠政策的公告》(财政部 税务总局公告2022年第13号)文件体会一下国家在小型微利企业上的税制帮扶态度:

(2)社会公益性质的捐赠并未因疫情结束就戛然而止,而是更趋于常态化,对此国家也将相关税制延期予以支持鼓励。具体如下:

①用于目标脱贫地区的公益性捐赠,可根据相关政策在企业所得税税前全额扣除。《财政部 税务总局 国务院扶贫办关于企业扶贫捐赠所得税税前扣除政策的公告》(财政部 税务总局 国务院扶贫办公告2019年第49号)规定:自2019年1月1日至2022年12月31日,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除。在政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。执行期限延长至2025年12月31日,延期文件见(财政部 税务总局 人力资源社会保障部 国家乡村振兴局公告2021年第18号)。

②未用于目标脱贫地区的公益性捐赠,可以在企业所得税税前按比例扣除,不得全额扣除。《企业所得税法》第九条规定:“企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除”。

《企业所得税法实施条例》第五十一条规定:《企业所得税法》第九条所称公益性捐赠,是指企业通过公益性社会团体或者县级以上人民政府及其部门,用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠。

重庆公司注册 重庆iso体系认证公司 重庆公司实缴代办 重庆知识产权实缴代办- 上一篇: 2023年企业所得税汇算清缴之扣除篇

- 下一篇: 2022年度企业所得税汇算清缴问题答疑