取消纸质专用发票!12月1日起,专票冲红、丢失一定要这么做!否则将面临处罚!

电子专票试点范围再次扩大!12月起,电子专票丢失、冲红必须这样处理,否则将被惩罚!

1、电子专票试点范围再次扩大!

前不久,浙江税务局发布通知,自2020年10月28日起,在杭州市新设立登记的纳税人(以下称“新办纳税人”)中开展专票电子化试点,试点纳税人范围由杭州市税务局确定,受票范围为杭州市税务局管辖范围内的纳税人。

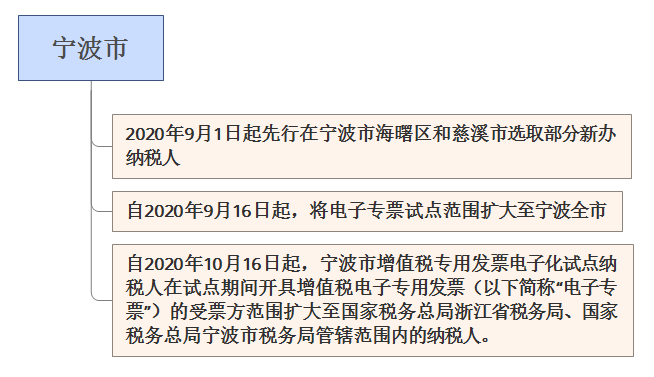

自2020年11月1日起,杭州市试点纳税人开出的增值税电子专用发票(以下简称“电子专票”)受票范围,扩至浙江省税务局和宁波市税务局管辖范围内的纳税人。

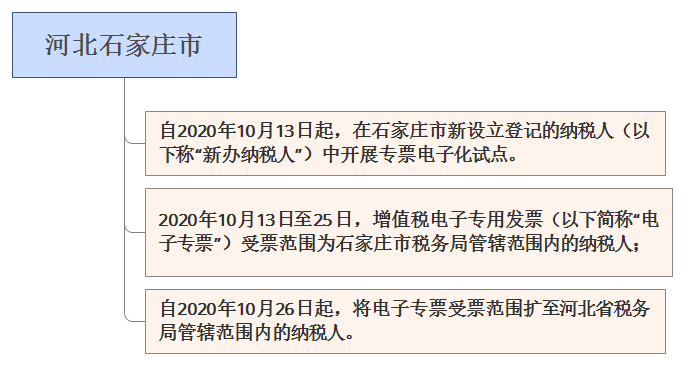

这一个公告出台意味这我们增值税电子专票又扩围了,浙江省杭州市成为宁波市、河北省石家庄市后全国第三个开展增值税电子专票的城市。

值得大家注意的是,目前这三个地方开出来的电子专票的受票方还没有扩围到全国,也就是说,在没有新政策出台之前,这三个城市的试点纳税人只能针对本省的其他纳税人开具电子专票。

纳税人收到电子专票需要注意:

1、在总局发票查验平台下载OFD阅览器,用阅览器方可打开电子专票,或者登陆网址http://fapiao.suwell.com/也可以在线打开OFD文件。

2、根据总局有关文件规定,电子专票采用电子签名代替印章,即电子专票没有发票专用章。

3、打开电子专票后,在发票监制章上鼠标右键,点击验证,验证结果“该签章有效”等字样,说明此专票有效且未被篡改。

4、该专票对应业务如属可以抵扣进项税额事项,在勾选平台勾选确认申报抵扣,这一点与传统纸票没有任何区别。

5、以电子专票纸质打印件作为报销入账归档依据的,根据财会〔2020〕6号以及各地试点文件规定,必须同时保存打印该纸质打印件的电子文件,即必须保存OFD源文件,不得以截图等其他形式保存。

6、由于电子发票的特性(难以收回,因此不能作废),因此在发生销货退回、开票有误、应税服务中止、销售折让等情形时,只能开具红字电子专票。

二、今天起,专票丢失必须这样处理!否则将面临处罚!

专票丢失的处理办法:

根据《国家税务总局关于增值税发票综合服务平台等事项的公告》(国家税务总局公告2020年第1号)规定,纳税人同时丢失已开具增值税专用发票或机动车销售统一发票的发票联和抵扣联,可凭加盖销售方发票专用章的相应发票记账联复印件,作为增值税进项税额的抵扣凭证、退税凭证或记账凭证。

纳税人丢失已开具增值税专用发票或机动车销售统一发票的抵扣联,可凭相应发票的发票联复印件,作为增值税进项税额的抵扣凭证或退税凭证;纳税人丢失已开具增值税专用发票或机动车销售统一发票的发票联,可凭相应发票的抵扣联复印件,作为记账凭证。

空白发票丢失:

丢失空白发票后就是向税务局报告,然后接受处罚。

丢失已开具的普通发票:

丢失已经开具的普通发票可就没有特别的文件规定了,既然没有,那就按照《中华人民共和国发票管理办法及其实施细则》规定做呗,理论的流程也就是

报告-处罚-取得记账联复印件、并凭借相应证明入账。

对于这个具体相应的证明,税务上并没有明确的规定,如果各省税局没有特别的要求,我们账务处理可以参照《关于印发<会计基础工作规范>的通知》( 财会字〔1996〕19号 )第五十五条第五款规定执行。

1、应当取得原开出单位盖有公章的证明,并注明原来凭证的号码、金额和内容等,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,才能代作原始凭证。

2、如果确实无法取得证明的,如火车、轮船、飞机票等凭证,由当事人写出详细情况,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,代作原始凭证。

简单的说就是,税务不要证明,你得让开票方给你一个证明,或者自己有一个符合内控流程的手续来作为记账依据。

三、附:目前最新发票种类大全

税控发票种类:

非税控发票种类: