税计划网站 第747页

-

增值税减免政策——支持三农篇

税务总局日前发布《减免税政策代码目录》,共630条,涵盖截至2015年9月底有效的中央部门发布的减免税政策及条款,方便纳税人办理减免税业务时迅速检索。我们将分税种分类别陆续为大家介绍,今天发布增值税减免政策之支持三农。...

-

增值税减免政策——节能环保篇

税务总局日前发布《减免税政策代码目录》,共630条,涵盖截至2015年9月底有效的中央部门发布的减免税政策及条款,方便纳税人办理减免税业务时迅速检索。我们将分税种分类别陆续为大家介绍,今天发布增值税减免政策之节能环保篇。...

-

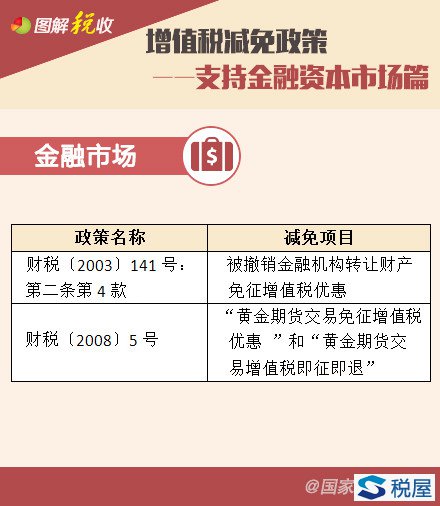

增值税减免政策——支持金融资本市场篇

税务总局日前发布《减免税政策代码目录》,共630条,涵盖截至2015年9月底有效的中央部门发布的减免税政策及条款,方便纳税人办理减免税业务时迅速检索。我们将分税种分类别陆续为大家介绍,今天发布增值税减免政策之支持金融资本市场。...

-

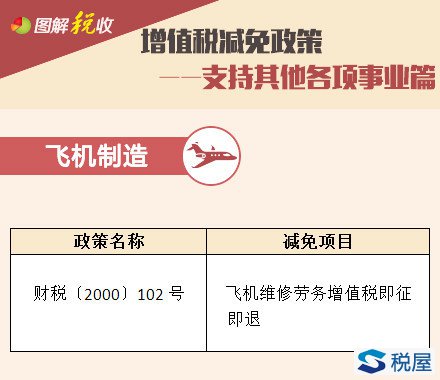

增值税减免政策——支持其他各项事业篇

税务总局日前发布《减免税政策代码目录》,共630条,涵盖截至2015年9月底有效的中央部门发布的减免税政策及条款,方便纳税人办理减免税业务时迅速检索。我们将分税种分类别陆续为大家介绍,今天发布增值税减免政策之支持其他各项事业。...

-

出口退税的法学分析——税收债法制度专题研究

(一)出口退税请求权 出口退税请求权也可称为出口退税权,是在具体的出口退税法律关系中纳税人享有的要求国家依法退还其出口商品所负担的间接税款的一种权利。②出口退税权的实现就是在国家和出口企业达成合意后,纳税人依据退税制度规定的内容所享有的一种契约式的返还国内已缴纳的增值税、消费税的请求权,即我们通常所说的退税。出口退税权的权能包括: 1.给付请求权 给付请求权,是指请求国家依照法律规定退还出口货物在国内生产和流通环节已缴纳的增值税和消费税。这是出口退税权的第一项权能,也是最基础的权能。给付必须是金钱(货币)给付...

-

居民企业资产划转税收优惠政策综述

【作者按】兼并重组是企业加强资源整合、实现快速发展、提高竞争力的有效措施,是化解产能严重过剩矛盾、调整优化产业结构、提高发展质量效益的重要途径。国家一直鼓励企业进行改制重组,实施税收优惠政策。《国务院关于进一步优化企业兼并重组市场环境的意见》(国发〔2014〕14号)再次明确要求完善企业所得税、土地增值税政策,落实增值税、营业税等政策。为了贯彻落实国发〔2014〕14号文件,财政部、国家税务总局先后联合发布《关于促进企业重组有关企业所得税处理问题的通知》(财税[2014]109号)、《关于企业改制重组有关土地增值税...

-

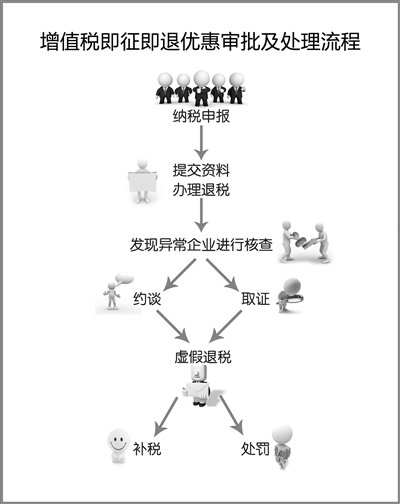

增值税即征即退优惠政策审批及处理流程

根据《国家税务总局关于公开行政审批事项等相关工作的公告》(国家税务总局公告2014年第10号)规定,增值税即征即退审批是予以保留的非行政许可审批事项。现将有关注意事项表述如下: 政策依据。增值税即征即退主要政策依据:《税收征收管理法》、《财政部关于税制改革后对某些企业实行“先征后退”有关预算管理问题的暂行规定的通知》(财预字〔1994〕第55号)及《国家税务总局关于调整增值税即征即退优惠政策管理措施有关问题的公告》(国家税务总局公告2011年...

-

“营改增”优惠政策汇总

“营改增”税收优惠项目较多,纳税人应把握相关条件和要求,重点关注如下事项,以充分享受税收优惠。 政策依据 《财政部、国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔2013〕106号)附件3《营业税改征增值税试点过渡政策的规定》。 优惠范围 “营改增”企业主要涉及的两类税收优惠 18项 免征增值税 1.个人转让著作权; 2.残疾人个人提供应税服务; 3.航空公司提供飞机播洒农药服务; 4.试点纳税人提供技术转让...

-

享受增值税税收优惠政策必须注意哪些事项?

享受增值税税收优惠政策必须注意哪些事项? 基本案情 享受增值税税收优惠政策必须注意哪些事项? 案例分析 纳税人要享受增值税税收优惠政策必须注意以下几点: 1.纳税人享受增值税税收优惠政策需要办理减免税报批或备案手续,并按照规定进行核算、纳税申报,否则,不能够享受增值税税收优惠政策。 (1)减免税分为报批类减免税和备案类减免税。报批类减免税是指应由税务机关审批的减免税项目;备案类减免税是指取消审批手续的减免税项目和不需税务机关审批的减免税项目。 (2)纳税人享受报批类减免税,应提...

-

因对外承包工程而出口方便面和速冻饺子等食品是否免税?

因对外承包工程而出口方便面和速冻饺子等食品是否免税? 基本案情 因对外承包工程而出口方便面和速冻饺子等食品是否免税? 案例分析 根据《国家税务总局关于生产企业开展对外承包工程业务出口货物退(免)税问题的批复》(国税函【2009】538号)的规定,属于增值税一般纳税人的生产企业开展对外承包工程业务而出口的货物,凡属于现有税收政策规定的特准退税范围,且按规定在财务上作销售账务处理的,无论是自产货物还是非自产货物,均统一实行免、抵、退税办法; 凡属于国家明确规定不予退(免)税的货物,按现行规...

-

增值税零税率与增值税免税有何区别?

增值税零税率与增值税免税有何区别? 基本案情 增值税零税率与增值税免税都不用缴纳税款,它们有什么不同呢? 案例分析 《增值税暂行条例》中规定出口货物税率为零,体现国家对出口产品奖励政策,根据增值税计算公式:销项税额=销售额×税率,如果税率为零,销项税额也为零。应纳税额=销项税额-进项税额,销项税额为零,零减进项税额为负的进项税额。 因此,在货物出口报关时,根据出口额计算出负的进项税额,即为该货物在各个流转环节所缴纳的全部税款,应退给报关出口单位。出口货物适用零税率和免税货物从形式上看均表现为纳...

-

福利企业被查补的税款可否享受退税政策?

福利企业被查补的税款可否享受退税政策? 基本案情 某公司是享受“即征即退”的福利企业,最近被税务局查出有销售未入账业务被查补税款,被查补的税款可否享受退税政策? 案例分析 根据《国家税务总局关于增值税若干征管问题的通知》(国税发【1996】155号)的规定,对福利企业未按规定进行申报,事后被税务机关查补的增值税应纳税额,不得按“即征即退”办法退还给企业。 ...

-

购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费如何处理?

购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费如何处理? 基本案情 购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费,可否可以在增值税应纳税额中全额抵减?如何抵减? 案例分析 《财政部 国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》(财税【2012】15号)规定,、增值税纳税人2011年12月1日(含,下同)以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额...

-

研发机构购买国产设备后将其销售给其他单位,是否需要补缴退税款?

研发机构购买国产设备后将其销售给其他单位,是否需要补缴退税款? 基本案情 某研发机构(一般纳税人)购买国产设备,取得专用发票并认证,已取得了增值税的退税款。由于工作需要,该机构将该设备销售给其他单位,是否需要补缴退税款?如果需要,应如何计算缴纳增值税? 案例分析 根据《国家税务总局关于印发 的通知》(国税发【2010】9号)第十一条的规定,监管期内发生设备所有权转移行为或移作他用等行为的,研发机构必须按以下计算公式,向主管退税税务机关补缴已退税款。 应补税款=增值税专用发票上注明的金额×(设备...

-

矿泉水、纯净水可否比照自来水按简易办法6%的税率缴纳增值税?

矿泉水、纯净水可否比照自来水按简易办法6%的税率缴纳增值税? 基本案情 某公司在某地开办矿泉水厂,对矿泉水、纯净水可否比照自来水按简易办法6%的税率缴纳增值税? 案例分析 根据增值税暂行条例和《国家税务总局关于印发 的通知 》(国税发【1993】151号)的规定,自来水是指自来水公司及工矿企业经抽取、过滤、沉淀、消毒等工序后,通过供水系统向用户供应的水。 矿泉水、纯净水不属于自来水范围,应按17%的税率征收增值税。 ...