财会便[2021]61号 财政部关于就国际会计准则理事会发布的非公共受托责任子公司的披露简化征求意见稿公开征求意见的函

财政部关于就国际会计准则理事会发布的非公共受托责任子公司的披露简化征求意见稿公开征求意见的函

财会便[2021]61号 2021-12-07

各有关单位:

2021年7月26日,国际会计准则理事会发布了《非公共受托责任子公司的披露简化(征求意见稿)》(以下简称征求意见稿),向全球公开征求意见。

为深入参与国际财务报告准则制定,使国际财务报告准则的修订完善更好地满足我国利益相关方需要,请贵单位组织对征求意见稿提出意见,并于2021年12月31日前将书面意见反馈我们。反馈意见请针对征求意见稿中所列问题,结合我国的实际情况,提出意见和建议。我们将在整理、汇总和分析各方意见的基础上,向国际会计准则理事会反馈意见。征求意见稿的英文全文和中文简介可在财政部网站会计司子频道(kjs.mof.gov.cn)“工作通知”栏目以及会计准则委员会官方网站(www.casc.org.cn)下载。

联系人:会计准则委员会雷肖伊

联系电话:010-68546072

通讯地址:北京市西城区月坛南街14号月新大厦2层(邮编:100045)

电子邮箱:comments@casc.org.cn

附件:

1.《非公共受托责任子公司的披露简化(征求意见稿)》中文简介

2.《非公共受托责任子公司的披露简化(征求意见稿)》英文原文

附件1:

《非公共受托责任子公司的披露简化(征求意见稿)》中文简介

2021年7月26日,国际会计准则理事会(IASB,以下简称理事会)发布了《非公共受托责任子公司的披露简化(Subsidiaries without Public Accountability: Disclosures)(征求意见稿)》(以下简称征求意见稿),征求意见截止日期为2022年1月30日。理事会最终将对征求意见稿内容修改完善,并发布一项新的国际财务报告准则。

一、有关背景

在集团中,如果母公司遵循的是国际财务报告准则,那么其非公共受托责任子公司出于母公司编制合并财务报表目的,也通常会采用国际财务报告准则编制财务报表,对于这些非公共受托责任子公司采用国际财务报告准则,主要存在两个问题:

一是由于这些子公司是非公共受托责任公司,本可以采用中小主体国际财务报告准则(以下简称中小主体准则)。但是,由于中小主体准则的某些确认、计量要求与国际财务报告准则不同,因此非公共受托责任子公司一般不会采用中小主体准则来供母公司编制合并财务报表,而是采用国际财务报告准则。

二是如果这些子公司在编制个别财务报表时采用了中小主体准则,但在母公司编制合并财务报表时仍需提供子公司采用国际财务报告准则的会计信息,因此需要维护两套会计记录,编报成本较高。

在理事会收到的反馈意见中有利益相关者提出,上述非公共受托责任子公司普遍倾向于采用国际财务报告准则编制财务报表,但希望能够简化相关信息披露要求。因此,理事会提出发布一项新的国际财务报告准则,即《非公共受托责任子公司的披露简化》(以下简称该准则),允许非公共受托责任子公司采用与国际财务报告准则一致的确认、计量和列示原则,并对披露部分的要求进行了简化。

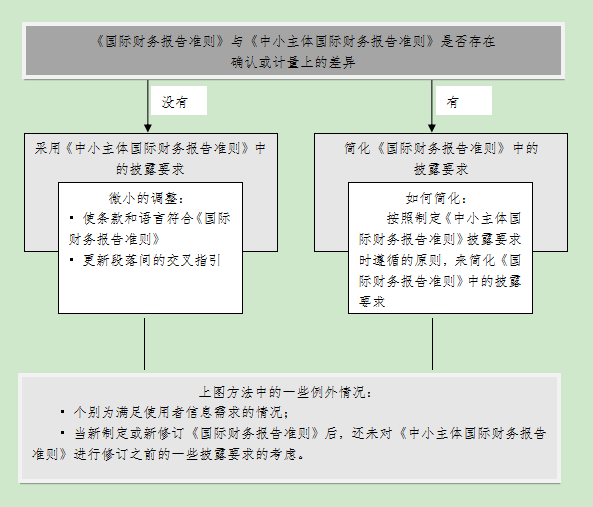

在制定该准则的简化披露要求时,理事会首先将国际财务报告准则与中小主体准则的确认、计量要求进行比较,如无差异则采用中小主体准则的披露要求;如有差异则在国际财务报告准则的披露要求上进行简化。具体如下图所示:

二、征求意见稿主要内容

(一)准则的目标

该准则的目标是为符合条件的子公司适当简化信息披露内容,使其在采用该准则披露要求的同时,又能遵循《国际财务报告准则》中的确认、计量和列示要求。

(二)准则的适用范围

允许当且仅当主体在其报告期末符合以下条件时,在其合并、单独财务报表中采用该准则:

一是主体为子公司;

二是主体没有公共受托责任;

三是主体母公司编制的合并财务报表遵循国际财务报告准则,并且供公众使用。

(三)准则的采用规定

符合条件的主体可自愿采用或终止采用该准则。例如,主体在以前期间曾采用该准则,在上一期间未采用该准则,当前期间仍然可以选择采用该准则。

(四)生效日期

该准则将于发布后的一年半至两年之后开始的会计年度生效。允许企业提前采用。

(五)其他注意事项

符合条件的主体在采用该准则时应注意以下几点:

一是主体应声明其采用了该准则,且应与主体采用国际财务报告准则的合规声明放在一起;

二是主体采用该准则时,对新制定或修订的国际财务报告准则的过渡的披露要求仍然适用;

三是该准则未对《国际财务报告准则第8号——经营分部》、《国际财务报告准则第17号——保险合同》以及《国际会计准则第33号——每股收益》的披露要求进行简化。因此,采用该准则的主体仍需遵循以上3项国际财务报告准则中的披露要求。

三、征求意见稿的潜在影响

由于该准则为自愿采用,子公司选择采用该准则应认为其实施效益超过实施成本。

在实施效益方面,理事会认为该准则的制定降低了部分子公司维护两套会计记录的成本。此外,该准则保持了财务报表的有用性,因为简化的披露要求是根据使用者需求而制定的。同时,该准则也减少了利益相关者的培训和翻译成本。虽然这是一项新准则,但其披露要求都是基于中小主体准则或国际财务报告准则制定的,学习新内容的成本较低。

在实施成本方面,若子公司在以前期间采用的是中小主体准则或本国准则,那么在采用该准则时,还需采用《国际财务报告准则第1号——首次采用国际财务报告准则》。若子公司在以前期间采用的是国际财务报告准则,那么在采用该准则时,会产生一定的过渡成本,例如子公司需识别哪些披露是被简化的。

四、征求意见稿的主要问题

问题1:目标

《非公共受托责任子公司的披露简化(草案)》(以下简称该准则)第1段提出了目标,即为符合条件的子公司适当简化信息披露内容,使其在采用该准则的披露要求的同时,又能遵循《国际财务报告准则》中的确认、计量和列示要求。

您是否认同该目标?请说明您的理由。如不认同,请提出您的建议并说明理由。

问题2:范围

该准则第6-8段规定了范围,第BC12-BC22段说明了理事会提出这些提议的理由。

对此您是否认同?请说明您的理由。如不认同,请提出您的建议并说明理由。

问题3:制定披露要求的方法

该准则第BC23-BC39段说明了理事会制定披露要求的方法和理由。

对此您是否认同?请说明您的理由。如不认同,请提出您的建议并说明理由。

问题4:方法的例外情况

该准则第BC40-BC52段说明了理事会制定披露要求的方法的例外情况(第130段除外),包括:

•披露目标(第BC41段);

•投资主体(第BC42-BC45段);

•筹资活动中负债的变化(第BC46段);

•矿产资源的勘探和评估(第BC47-BC49段);

•确定的福利义务(第BC50段);

•改进《国际财务报告准则》中的披露要求(第BC51段);

•《中小主体国际财务报告准则》中的额外披露要求(第BC52段)。

(a)您是否认同该例外情况?请说明您的理由。如不认同,请指出您不认同的例外情况,并说明理由。

您对其他例外情况是否有任何建议?如若有,请提出您的建议并说明理由。

(b)该准则第130段建议,主体应在财务报表中披露因筹资活动而产生的负债的期初余额和期末余额之间的对账情况。披露的要求是《国际会计准则第7号——现金流量表》第44A-44E段的简化版本。

(i)符合条件的、采用该准则第130段的子公司在其财务报表中报告的信息,是否不同于它向其母公司报告的信息(根据《国际财务报告准则第7号——金融工具:披露》第44A-44E段的要求),以便其母公司可以编制合并财务报表?如若是,在哪些方面有所不同?

(ii)根据您的经验,为满足《国际会计准则第7号——现金流量表》第44A-44E段的要求,合并财务报表是否通常包括了期初余额和期末余额之间的对账,以反映筹资活动产生的负债的财务状况?

问题5:关于过渡到其他《国际财务报告准则》中的披露要求

《国际财务报告准则》或其修订中规定的关于主体过渡到该准则或其修订的任何披露要求仍然适用。第BC57-BC59段说明了理事会提出这些提议的理由。

您是否认同这些提议?请说明您的理由。如不认同,请提出您的建议并说明理由。

问题6:有关保险合同的披露要求

该准则不建议简化《国际财务报告准则第 17号——保险合同》中的披露要求。因此,采用该准则和《国际财务报告准则第 17号——保险合同》的主体仍需遵守《国际财务报告准则第 17号——保险合同》中的披露要求。第BC61-BC64段说明了理事会不建议简化《国际财务报告准则第 17号——保险合同》中的披露要求的原因。

(a)您是否认同该准则不应在《国际财务报告准则第 17号——保险合同》的范围内简化披露要求?请说明您的理由。如不认同,请提出采用该准则的主体应免除《国际财务报告准则第 17号——保险合同》中的哪些披露要求,并说明理由。

(b)您是否知道有在《国际财务报告准则第 17号——保险合同》范围内发布保险合同并有资格采用该准则的主体?如若有,请说明此类主体在您所在的国家或地区是否常见,以及它们被视为非公共受托责任主体的理由。

问题7:与《国际财务报告准则第1号——首次采用国际财务报告准则》的相互作用

该准则第23-30段提议减少披露要求,适用于首次采用《国际财务报告准则》并在编制财务报表时已选择采用该准则的主体。如果《国际财务报告准则》的首次采用者选择采用该准则,主体将:

一是采用《国际财务报告准则第1号——首次采用国际财务报告准则》,但该准则附录A第A1(a)段所列《国际财务报告准则第1号——首次采用国际财务报告准则》的披露要求除外;二是采用该准则第23-30段中的披露要求。这种方法与理事会关于该准则如何与其他《国际财务报告准则》相互作用的提议一致。

然而,《国际财务报告准则第1号——首次采用国际财务报告准则》与其他《国际财务报告准则》不同,《国际财务报告准则第1号》仅适用于主体首次采用《国际财务报告准则》并规定了主体应如何进行过渡。

(a)您是否认同在该准则中包括《国际财务报告准则第1号——首次采用国际财务报告准则》的简化披露要求,而非在《国际财务报告准则第1号——首次采用国际财务报告准则》中保留这些披露要求?

该准则第12-14段说明了与《国际财务报告准则第1号——首次采用国际财务报告准则》之间的关系。

(b)您是否认同该准则第12-14段中的建议?请说明您的理由。如不认同,请提出您的建议并说明理由。

问题8:建议的披露要求

该准则第22-213段规定了采用该准则的主体的披露要求。除了您对问题4至7的回答:

(a)您是否认同这些提议?请说明您的理由。如不认同,请指出您不认同的提议,并说明理由。

(b)您是否建议进一步降低采用该准则的主体的披露要求?如若是,哪些提议的披露要求应从准则中删除?请说明您的理由。

(c)您是否建议对采用该准则的主体提出其他额外的披露要求?如若是,其他《国际财务报告准则》的哪些披露要求应包括在该准则中?请说明您的理由。

问题9:该准则的结构

该准则第22-213段列出了采用该准则的主体的披露要求。这些披露要求按照《国际财务报告准则》的顺序列出,将代替附录A中列出的其他《国际财务报告准则》中的披露要求。附录A中未列出但仍然适用的披露要求通常在与之相关的《国际财务报告准则》子标题的附注中注明。第BC68-BC70段说明了该准则的结构。

您是否认同该准则的结构,包括附录A,其中列出了被该准则取代的《国际财务报告准则》中的披露要求?请说明您的理由。如不认同,请提出您的建议并说明理由。

问题10:其他意见

对于该准则的提议或征求意见稿中的其他事项,包括潜在影响(第BC92-BC101段),您是否有其他意见?

财政部会计司

2021年12月7日

重庆公司注册 重庆iso体系认证公司 重庆公司实缴代办 重庆知识产权实缴代办版权声明

本网站法规等文章来源均来自互联网,如发现法规错误欢迎指证,本站一定严肃对待,第一时间做出修改。谢谢大家

本文链接:http://shuijihua.com/2021fagui/8304.html