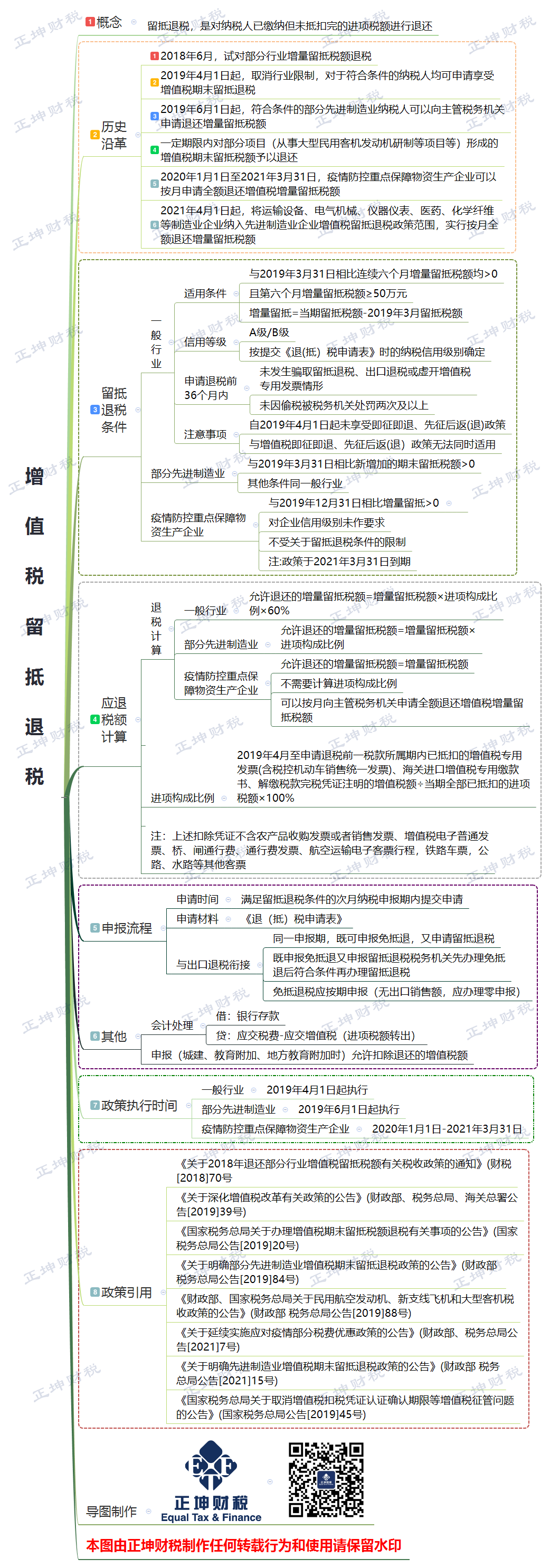

财政部 税务总局公告2021年第15号 财政部 税务总局关于明确先进制造业增值税期末留抵退税政策的公告

财政部 税务总局关于明确先进制造业增值税期末留抵退税政策的公告

财政部 税务总局公告2021年第15号 2021-04-23

为进一步促进先进制造业高质量发展,现将先进制造业增值税期末留抵退税政策公告如下:

一、自2021年4月1日起,同时符合以下条件的先进制造业纳税人,可以自2021年5月及以后纳税申报期向主管税务机关申请退还增量留抵税额:

1.增量留抵税额大于零;

2.纳税信用等级为A级或者B级;

3.申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;

4.申请退税前36个月未因偷税被税务机关处罚两次及以上;

5.自2019年4月1日起未享受即征即退、先征后返(退)政策。

二、本公告所称先进制造业纳税人,是指按照《国民经济行业分类》,生产并销售“非金属矿物制品”、“通用设备”、“专用设备”、“计算机、通信和其他电子设备”、“医药”、“化学纤维”、“铁路、船舶、航空航天和其他运输设备”、“电气机械和器材”、“仪器仪表”销售额占全部销售额的比重超过50%的纳税人。

上述销售额比重根据纳税人申请退税前连续12个月的销售额计算确定;申请退税前经营期不满12个月但满3个月的,按照实际经营期的销售额计算确定。

三、本公告所称增量留抵税额,是指与2019年3月31日相比新增加的期末留抵税额。

四、先进制造业纳税人当期允许退还的增量留抵税额,按照以下公式计算:

允许退还的增量留抵税额=增量留抵税额×进项构成比例

进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。

五、先进制造业纳税人按照本公告规定取得增值税留抵退税款的,不得再申请享受增值税即征即退、先征后返(退)政策。

六、先进制造业纳税人申请退还增量留抵税额的其他规定,按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)和《财政部 税务总局关于明确部分先进制造业增值税期末留抵退税政策的公告》(财政部 税务总局公告2019年第84号)执行。

特此公告。

财政部

税务总局

2021年4月23日

| 新文件 | 老文件 |

| 财政部 税务总局关于明确先进制造业增值税期末留抵退税政策的公告 财政部 税务总局公告2021年第15号 |

财政部 税务总局关于明确部分先进制造业增值税期末留抵退税政策的公告 财政部 税务总局公告2019年第84号 |

| 一、自2021年4月1日起,同时符合以下条件的先进制造业纳税人,可以自2021年5月及以后纳税申报期向主管税务机关申请退还增量留抵税额: 1.增量留抵税额大于零; 2.纳税信用等级为A级或者B级; 3.申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形; 4.申请退税前36个月未因偷税被税务机关处罚两次及以上; 5.自2019年4月1日起未享受即征即退、先征后返(退)政策。 |

一、自2019年6月1日起,同时符合以下条件的部分先进制造业纳税人,可以自2019年7月及以后纳税申报期向主管税务机关申请退还增量留抵税额: 1.增量留抵税额大于零; 2.纳税信用等级为A级或者B级; 3.申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形; 4.申请退税前36个月未因偷税被税务机关处罚两次及以上; 5.自2019年4月1日起未享受即征即退、先征后返(退)政策。 |

| 二、本公告所称先进制造业纳税人,是指按照《国民经济行业分类》,生产并销售“非金属矿物制品”、“通用设备”、“专用设备”、“计算机、通信和其他电子设备”、“医药”、“化学纤维”、“铁路、船舶、航空航天和其他运输设备”、“电气机械和器材”、“仪器仪表”销售额占全部销售额的比重超过50%的纳税人。 【税屋提示】新增5个行业。 上述销售额比重根据纳税人申请退税前连续12个月的销售额计算确定;申请退税前经营期不满12个月但满3个月的,按照实际经营期的销售额计算确定。 |

二、本公告所称部分先进制造业纳税人,是指按照《国民经济行业分类》,生产并销售非金属矿物制品、通用设备、专用设备及计算机、通信和其他电子设备销售额占全部销售额的比重超过50%的纳税人。 上述销售额比重根据纳税人申请退税前连续12个月的销售额计算确定;申请退税前经营期不满12个月但满3个月的,按照实际经营期的销售额计算确定。 |

| 三、本公告所称增量留抵税额,是指与2019年3月31日相比新增加的期末留抵税额。 | 三、本公告所称增量留抵税额,是指与2019年3月31日相比新增加的期末留抵税额。 |

| 四、先进制造业纳税人当期允许退还的增量留抵税额,按照以下公式计算: 允许退还的增量留抵税额=增量留抵税额×进项构成比例 进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。 |

四、部分先进制造业纳税人当期允许退还的增量留抵税额,按照以下公式计算: 允许退还的增量留抵税额=增量留抵税额×进项构成比例 进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。 |

| 五、先进制造业纳税人按照本公告规定取得增值税留抵退税款的,不得再申请享受增值税即征即退、先征后返(退)政策。 六、先进制造业纳税人申请退还增量留抵税额的其他规定,按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)和《财政部 税务总局关于明确部分先进制造业增值税期末留抵退税政策的公告》(财政部 税务总局公告2019年第84号)执行。 |

五、部分先进制造业纳税人申请退还增量留抵税额的其他规定,按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号,以下称39号公告)执行。 六、除部分先进制造业纳税人以外的其他纳税人申请退还增量留抵税额的规定,继续按照39号公告执行。 七、符合39号公告和本公告规定的纳税人向其主管税务机关提交留抵退税申请。对符合留抵退税条件的,税务机关在完成退税审核后,开具税收收入退还书,直接送交同级国库办理退库。税务机关按期将退税清单送交同级财政部门。各部门应加强配合,密切协作,确保留抵退税工作稳妥有序。 |

| 特此公告。 财政部 税务总局 2021年4月23日 |

特此公告。 财政部 税务总局 2019年8月31日 |

| 项目 | 一般企业 | 部分先进制造业 | 先进制造业 | 疫情防控重点保障物资生产企业 |

| 文件依据 | 《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号) | 《关于明确部分先进制造业增值税期末留抵退税政策的公告》(财政部 税务总局公告2019年第84号) | 《关于明确先进制造业增值税期末留抵退税政策的公告》(财政部 税务总局公告2021年第15号) |

《关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部 税务总局公告2020年第8号) |

| 有效期 | 2019年4月起 | 2019年6月起 | 2021年4月起 | 2020年1月-2021年3月 |

| 增量留抵税额比算期 | 2019年3月31日 | 2019年12月底 | ||

| 政策执行起时间 | 2019年4月1日 | 2019年6月1日 | 2021年4月1日 | 2020年1月1日 - 2021年3月31日 |

| 进项构成比例 | 2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重 | (不需要考虑) | ||

| 退税比例 | 60% | 100% | 100% | 100% |

| 退税公式 | 增量留抵税额*×进项构成比例×60% | 增量留抵税额*×进项构成比例 | 增量留抵税额*×进项构成比例 | 增量留抵税额 |

| 退税基本条件 | 自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元 | 可以自2019年7月及以后纳税申报期向主管税务机关申请退还增量留抵税额。 | 自2021年5月及以后纳税申报期向主管税务机关申请退还增量留抵税额 | 疫情防控重点保障物资生产企业可以按月向主管税务机关申请全额退还增值税增量留抵税额 |

| 其他条件限制 | 1.纳税信用等级为A级或者B级; 2.申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形; 3.申请退税前36个月未因偷税被税务机关处罚两次及以上; 4.自2019年4月1日起未享受即征即退、先征后返(退)政策。 |

无 | ||

| 资格判定 | 所有行业 | 《国民经济行业分类》中“非金属矿物制品”、“通用设备”、“专用设备”及“计算机、通信和其他电子设备”制造业。 生产并销售前12个月销售额占全部销售额的比重超过50%的纳税人。 |

《国民经济行业分类》中“非金属矿物制品”、“通用设备”、“专用设备”、“计算机、通信和其他电子设备”、“医药”、“化学纤维”、“铁路、船舶、航空航天和其他运输设备”、“电气机械和器材”、“仪器仪表”制造业 生产并销售上述行业销售额占全部销售额的比重超过50%的纳税人。 |

疫情防控重点保障物资生产企业名单,由省级及省级以上发改部门、工信部门确定 |

| 销售额比重根据纳税人申请退税前连续12个月的销售额计算确定;申请退税前经营期不满12个月但满3个月的,按照实际经营期的销售额计算确定。 | ||||

| 其他规定 | 纳税人出口货物劳务、发生跨境应税行为,适用免抵退税办法的,办理免抵退税后,仍符合本公告规定条件的,可以申请退还留抵税额;适用免退税办法的,相关进项税额不得用于退还留抵税额。 | |||

| 纳税人取得退还的留抵税额后,应相应调减当期留抵税额。再次满足退税条件的,可以继续向主管税务机关申请退还留抵税额。 规定有连续期间的,连续期间不得重复计算。 |

||||

| 以虚增进项、虚假申报或其他欺骗手段,骗取留抵退税款的,由税务机关追缴其骗取的退税款,并按照《中华人民共和国税收征收管理法》等有关规定处理。 | ||||

来源:凡人小站李欣

增值税留抵退税攻略

1、概念

2、历史沿革

3、留抵退税条件

4、应退税额计算

5、申报流程

6、其他

7、政策执行时间

8、政策引用

作者:姚逸斌

重庆公司注册 重庆iso体系认证公司 重庆公司实缴代办 重庆知识产权实缴代办版权声明

本网站法规等文章来源均来自互联网,如发现法规错误欢迎指证,本站一定严肃对待,第一时间做出修改。谢谢大家

本文链接:http://shuijihua.com/2021fagui/7519.html