甲房地产开发公司2021年5月通过招拍挂方式取得项目住宅用地约200亩,按规定缴纳土地出让金,按照当地要求,需要配建廉租房,并取得廉租房划拨用地约15亩。甲公司进行分三期开发,2022年9月项目一期完工,开始销售并取得收入。2022年12月甲公司由于规划变更,将廉租房异地建设费上交政府,将原划拨的廉租房用地变性为住宅用地,并补交了15亩土地的出让金。公司财务在申报增值税时,出现了疑问,原来申报增值税时,还未发生补交15亩土地出让金事宜,现在如何将补缴的出让金可以在计算增值税时从销售额中抵减?

一、首先,我们可以肯定的是补交的15亩土地出让金,可以在计算增值税的时候,在销售额中抵减。

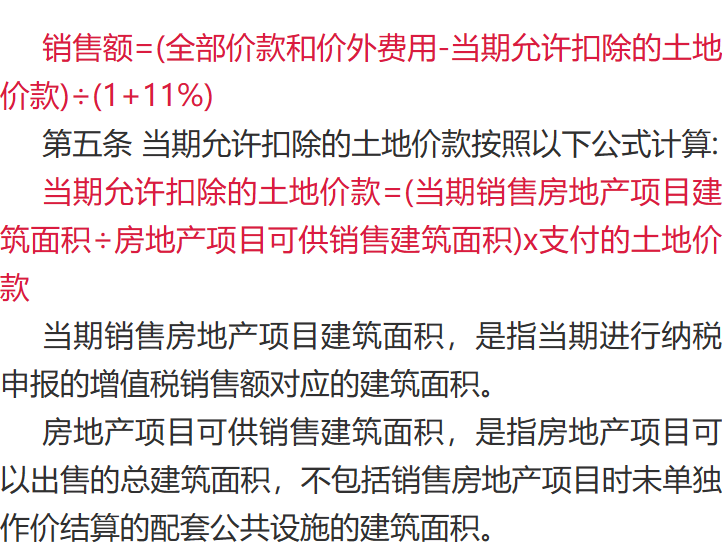

文件依据:国家税务总局公告2016年第18号

二、其次,是整体重新计算抵减还是在后续销售过程中进行抵减?

结合本案例,甲公司一期已经在取得销售收入的当期,已经将原来开发住宅用地的土地出让金在计算增值税时,已经在销售额中进行了抵减,但是由于时间差的问题,未将补交的15亩土地出让金在销售额中抵减。在实务操作中,存在两种处理方式:

1、在发生补交土地出让金的当期,财务一期已经抵减的土地价款全部重新计算,在补交当期,调整增值税纳税申报表和可抵减的土地价款;

2、在发生补缴土地出让金的当期,一期已经抵减的土地价款不在重新计算,而是在项目后期取得销售收入过程中,将补缴的土地出让金进行抵减。

以上两种处理方式均可,只是根据18号公告的文件,应于当期进行抵减,第二种计算方式,更切合文件精神。从企业角度来说,第一种计算方式,对于企业来说更有利。

重庆公司注册 重庆iso体系认证公司 重庆公司实缴代办 重庆知识产权实缴代办- 上一篇: 信托计划在房地产纾困中的增值税问题探析

- 下一篇: 赔偿款能否企业所得税税前扣除?如何扣除?