税计划网站 第653页

-

一份合同引发的税案——交易拆分的税收监管

叶律师最近刚接到一个客户的紧急要求,希望他就一份合同和税务机关进行沟通。这是一份成套设备销售合同,客户在签订合同之后,约定了由自己的子公司另行提供后期技术支持服务,而税务机关提出相关的销售和服务构成混合销售,要求都按17%纳税,顿时出现了数百万的税金和滞纳金。 叶律师看了合同,询问了企业各个方面,又开始了滔滔不绝的说教工程。 实践中,确实有企业会利用增值税应税行为的不同税率,通过拆分交易的方式来降低交易的税收成本。这种拆分有着广泛的运用,历史上有把房屋销售拆分成销售和装...

-

税务筹划是“技术”还是“艺术”?

一直以来,税务筹划都是热度非常高的一个词,甚至被蒙上了一层神秘色彩,讨论或开展税务筹划,首先要弄清楚税务筹划一些原则性的问题,否则可能会偏离方向,甚至违法。从税务筹划的专业基础而言,税务筹划需要掌握扎实的税法专业知识,从税务筹划的实施过程来看,需要和多部门沟通协调,因此,可以认为成功的税务筹划都是技术和艺术的统一体,本期华税为您解读。 税务筹划应具有合法性,或至少不违法,这是讨论税务筹划的前提和基础。从税法上来看,合法性可以分为两个层面:一是形式合法性,相关交易的安排以及纳税申报、减免、优惠符合相关税...

-

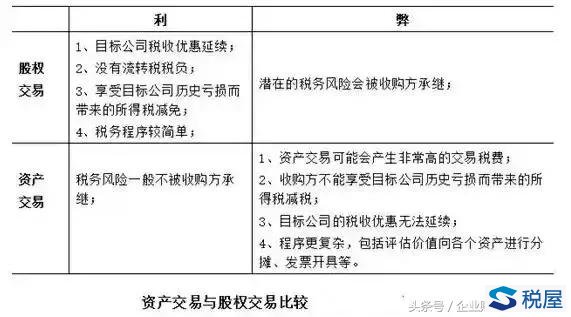

并购重组案例中的税务筹划点

由于并购重组涉及资金额度巨大,面临高额的税负,并购重组双方据需要进行税务筹划,以降低并购交易的税负成本。以下总结了实务中并购重组的8个税务筹划点,以期给正在进行或即将进行并购重组的公司提供借鉴。 并购重组(Merger&Acquisition)泛指在市场机制作用下,企业为了获得其他企业的控制权而进行的产权交易活动,主要表现为两个以上公司合并、组建新公司或相互参股。 筹划点1:争取特殊性税务处理,递延纳税; 最新颁布实施的《关于促进企业重组有关企业所得税处理问题的通知》(财税[2014]109号...

-

企业股东减持股份税务筹划

上市公司造就富人是股市的功能之一。一家企业上市了,公司在一夜间巨幅增值,拥有股份的企业高管也在企业上市的过程中身价狂涨。据报道,宁波银行的上市,成就了7位亿万富翁。 大股东在股价上涨之后,就会减持一部分股票进行套现。而这么多的溢价如何少交点税则是他们最为关心的。跟随时下税务政策,很多有名的大股东都通过税务筹划,少交了税金,甚至有减持了33亿还一分税金都没交,比如陈发树。 紫金矿业08年上市,09年陈发树减持33亿,税负为零。 背景:09年之前的税收政策 对于个人减持股票,在二级市场转让股票暂免征收...

-

2017税筹宝典及节税比例分析

前 言 自2017年2月7日本公众号发布《全国各地私募基金税收优惠政策大全及适用解析(2017西政资本版)》以来,该文在市场上引起了热烈反响。根据西政资本与一些省市在招商引资和税收优惠方面的合作经验,为让市场各方充分了解通过税收优惠地或税筹设计可以达到的节税效果,我们特总结如下几种非常具有代表性的税筹产品及可实现的节税比例,以让更多的同业人士对税筹有更深入的了解。 一、私募基金节税方案设计 (一)节税说明 无论是私募股权基金还是私募证券基金,在项目退出时,管理人和合伙人通常面临6%的增值税和20%...

-

房地产交易方案设计及税务筹划

前 言 深圳市城市更新项目的转让最典型的特征就是历史成本过低但转让价款奇高,结果就是交易成本(税费)居高不下,经投资测算后因税费过高导致交易无法实现。本文以深圳常见的城市更新项目典型交易方式为蓝本,结合西政资本近年来为地产及金融机构客户提供税筹服务的经验,就交易模式的设计以及所得税与土增税的综合税筹提供系统性思路,以便读者深入把握交易方案设计的精髓。如想了解更多的实操细节,欢迎关注和参加西政房地产人俱乐部专家人才库的税筹实务培训课程(详见本公众号“西政资本”2017年3月7日推文《西政房地产人...

-

房地产开发建设全程税务筹划实操要点

目 录 一、土地增值税的税收筹划 (一)取得土地使用权所支付的金额 (二)房地产开发成本 (三)房地产开发费用 (四)与转让房地产有关的税金 (五)其他扣除项目 (六)补充说明事项 二、所得税的税收筹划 (一)确认收入方面 (二)增加成本费用方面 三、增值税的税收筹划 四、其他建议 (一)并购重组的税务筹划 (二)提前设立关联方 前言 笔者自2016年以来在本公众号“西政资本”发布了不少关于地产项目并购重组税务筹划的文章,期间不少读者反映其所在...

-

-

合作开发、合作建房之司法、税务认定及各主体的纳税分析和税务筹划

目 录 一、合作开发/合作建房的法律定性 二、合作建房的税务定性 (一)合作建房的界定 (二)合作建房是否需以成立合营企业为前提(区分出地方以无形资产出资入股及分房所涉营业税问题) (三)合作建房需以共同拥有土地使用权为前提(即土地使用权加名或双抬头) (四)出地方立项不属于合作建房 (五)出资方立项不符合税收法律关系上的合作建房规定 (六)一方出地一方出资合作建房与共同出资合作建房的区别 (七)合作建房后分房自用暂免征收土地增值税...

-

城市更新、旧改项目并购方案设计及税务筹划

目 录 一、城市更新/旧改项目并购的套路型方案设计 二、交易方案设计及税筹分析 (一)方案一:拆迁/搬迁安置补偿 (二)方案二:股权转让 (三)方案三:资产转让 (四)方案四:以不动产出资入股后转让股权 (五)方案五:企业分立后转让股权 (六)方案六:企业合并(合并目标企业) (七)方案七:境外股权转让 三、操作模式及税费对比 笔者按 为响应小伙伴们的呼声,西政房地产人俱乐部专家人才库第七期的培训专题将暂定为《深圳城市更新项目并购税务筹划及房地产开发建设...

-

企业高管个人所得税攻略

目 录 一、前言 二、 筹划方法 (一)平时工资与全年一次性奖金之间均衡发放节税 (二)让高管当“网红”,实现少缴个税 (三)通过非上市公司股权回购 (四)工资薪酬所得变为劳务报酬所得 (五)利收洼地税收返还节税 (六)利用解除合同免税政策 (七)利用合伙企业特殊税收政策筹划 (八)私募股权行业特殊的税收优惠 (九)境外税收洼地方法节税 (十)巧用住房公积金、职业年金、商业健康保险节税 一、前言 企业高层管理人员通常是工作忙、责任大、薪水多的那一群人,他们在企业里占...

-

-

-

搭建基金架构,3个税务筹划要点

在私募投资基金架构搭建的过程中,类似基金设立的地理位置、投资的行业或产业、如何投资等问题需要结合多种因素综合考虑,其中,税收因素的影响越来越凸显,企业税负的高低直接影响到企业创造利润的价值及投资者的投资收益率。基于我国目前复杂的税收政策,本文从基金架构搭建的角度出发,对于私募投资基金相关的税收政策进行解读,分析、归纳影响基金架构搭建的税务筹划点,以期为读者解决此类问题提供帮助。 一、综合考虑企业组织形式 私募投资基金按其组织架构的特征,可以分为三类:有限合伙制...

-

上市公司限售股“高送转”现象暴增下的避税秘密

《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号,以下简称53号文件)第五条规定,公司首次公开发行股票并上市形成的限售股,以及上市首日至解禁日期间由上述股份滋生的送、转股,以该上市公司股票首次公开发行(IPO)的发行价为买入价。该规定将所有限售期间的送、转股可扣除的买入价以发行价为准,不考虑除权因素,使得一些上市公司为了少缴增值税有了高送转的动因。除权是由于公司股本增加,每股股票所代表的企业实际价值减少,需要在发生该事实之后,从股票市场价格中剔除这部分因素而形成的剔除行为。...