财政部 税务总局公告2021年第33号 财政部 税务总局关于北京证券交易所税收政策适用问题的公告

财政部 税务总局关于北京证券交易所税收政策适用问题的公告

财政部 税务总局公告2021年第33号 2021-11-14

为支持进一步深化全国中小企业股份转让系统(以下称新三板)改革,将精选层变更设立为北京证券交易所(以下称北交所),按照平稳转换、有效衔接的原则,现将北交所税收政策适用问题明确如下:

新三板精选层公司转为北交所上市公司,以及创新层挂牌公司通过公开发行股票进入北交所上市后,投资北交所上市公司涉及的个人所得税、印花税相关政策,暂按照现行新三板适用的税收规定执行。涉及企业所得税、增值税相关政策,按企业所得税法及其实施条例、《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)及有关规定执行。

特此公告。

财政部

税务总局

2021年11月14日

详解北交所上市公司税收政策

全国中小企业股份转让系统(新三板)将精选层变更设立为北京证券交易所,于2021年11月15日开市。

一、北交所上市公司是指新三板精选层公司转为北交所上市公司,以及创新层挂牌公司公开发行股票。

依法发行的证券才能买卖,公开发行的证券应当在依法设立的证券交易场所转让。

北交所属于国务院批准设立的证券交易场所,名称中可以有“证券交易所”字样。

原新三板精选层挂牌公司平移至北交所上市,身份从挂牌公司(非上市公众公司)转为上市公司(上市公众公司),交易性质从股权交易转为股票交易。

创新层挂牌公司公开发行股票在北交所上市,身份从挂牌公司(非上市公众公司)转为上市公司(上市公众公司),交易性质从股权交易转为股票交易。

新三板叫挂牌公司,不叫上市公司。

上交所、深交所、北交所上市的公司,才能叫上市公司。

北交所上市公司由于刚刚诞生,其个税、印花税还是暂按新三板的老政策执行,不能享受上市公司待遇,但也差不了多少。企业所得税和增值税则按上市公司执行。

如果你不清楚《证券法》基础知识点,急急忙忙学习税收知识,只能是南辕北辙、事倍功半……反正我能说出一堆成语来形容。

工欲善其事、必先利其器。

二、个税暂按新三板政策

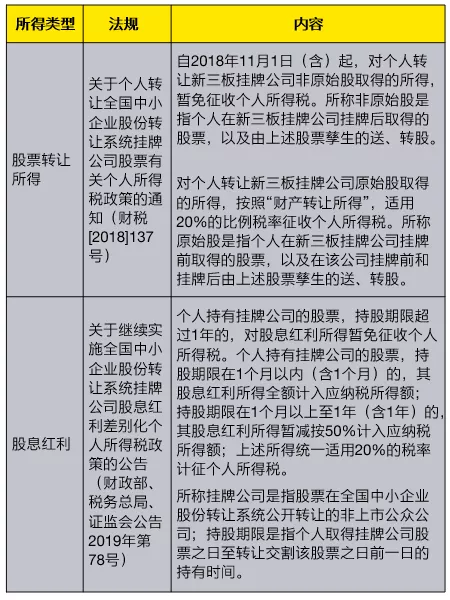

财税〔2014〕48号、财税〔2015〕101号相关内容均已废止。按照最新的财政部公告2019年第78号,个人持有新三板挂牌公司的股票,持股超过1年的股息红利所得免征个税;持股1个月以内的全额征税;持股期限在1个月至1年的减半征税;股息红利适用20%税率。

三、印花税暂按新三板政策

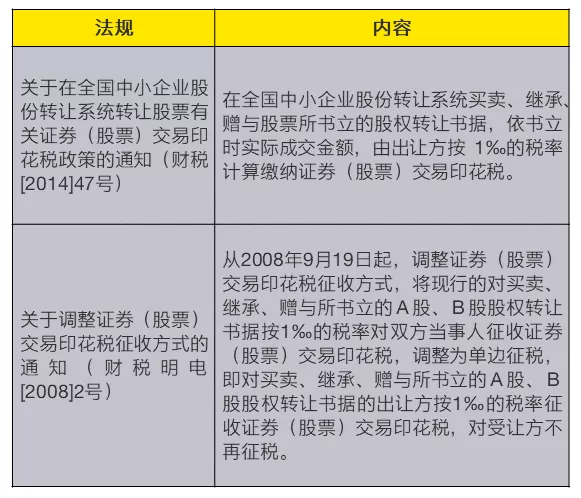

全国中小企业股份转让系统买卖、继承、赠与股票所书立的股权转让书据,依书立时实际成交金额,由出让方按1‰税率缴纳证券交易印花税。

四、企业所得税

详见《税务通》。知识不能白嫖,对吧。

五、增值税

金融商品转让,包括有价证券转让。

北交所上市交易的股票是金融商品。

但新三板挂牌交易的股份不是金融商品。

转让新三板挂牌公司股份,不属于增值税征税范围。

转让北交所上市公司股票,适用6%增值税税率。

个人、QFII、基金等转让北交所上市公司股票免税。

来源:财税蜂语 作者: 工蜂老五

【财税星空点评】

2021年11月15日,北交所正式开市。当日,财政部、国家税务总局也下发了《财政部 税务总局关于北京证券交易所税收政策适用问题的公告》(财政部 税务总局公告2021年第33号),明确了北交所适用的税收政策。和上海、深圳证券交易所相比,平移新三板税收政策后,北交所适用的税收政策和上海、深圳交易所的异同点我们一起看一下:

1、首先是增值税。既然是将新三板精选层变更设立为北京证券交易所,那股权变股票。所以,在增值税上,北交所的股票转让应该按照金融商品转让适用《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)及相关政策,个人免税,其他单位按照各自对应政策征收。这一点和上海、深圳证券交易所一样。

2、企业所得税政策层面,北交所和上海、深圳证券交易所也是一样的,按照按企业所得税法及其实施条例规定执行,股息所得免税需要持股满12个月。

3、证券交易印花税政策,北交所和上海、深圳证券交易所也是完全一样。

其实,最多的不同点主要在个人所得税政策层面,在个人所得税政策层面,公开买卖北交所股票暂免征收个人所得税,这个和上海、深圳证券交易所一样。但是,在限售股转让个人所得税上,原来新三板相对于上海、深圳主板最大的不同是将限售股解禁后大比例送转股避税的漏洞堵上了:

原先上海、深圳主板,根据《财政部 国家税务总局 证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》(财税〔2009〕167号)的规定,应征税的限售股包括:首次公开发行股票并上市的公司形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股(以下统称新股限售股)。也就是说,对于首发上市前的限售股,在解禁后的送转股就不再属于应征税的限售股。

但是,对于新三板的规定,根据《财政部 税务总局 证监会关于个人转让全国中小企业股份转让系统挂牌公司股票有关个人所得税政策的通知》(财税〔2018〕137号)规定,应征税的原始股是指个人在新三板挂牌公司挂牌前取得的股票,以及在该公司挂牌前和挂牌后由上述股票孳生的送、转股。

个人所得税上,还有一个就是针对限售股的差别化股息的政策,主要是上海、深圳证券交易所根据《财政部 国家税务总局 证监会关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2012〕85号)规定,对个人持有的上市公司限售股,解禁后取得的股息红利,按照本通知规定计算纳税,持股时间自解禁日起计算;解禁前取得的股息红利继续暂减按50%计入应纳税所得额,适用20%的税率计征个人所得税。但对于新三板,政策没有提限售一说,直接按挂牌来算。由于交易规则不一样,这个也不算政策上的差异。

因此,总结一下,北交所对比上海、深圳的主板,差异最大的地方就是针对限售股(原始股)分转送的个人所得税征税政策上。对于北交所的股票,只要是原始股,不管是在挂牌前(解禁前)还是挂牌后(解禁后)孳生的送、转股,都属于应征税的股票。这个就堵上了限售股在解禁后大比例分转送避税的漏洞。

北交所适用税收政策有什么特殊之处?

2021年11月14日,财政部和税务总局发布《关于北京证券交易所税收政策适用问题的公告》(财政部 税务总局公告2021年第23号,以下简称“23号公告”),对北交所的涉税政策进行了明确。

在北交所上市的公司也是上市公司,原则上应完全适用上市公司的税收政策。但23号公告并非做如此规定。

按23号公告的要求,投资北交所上市的公司所涉及的个人所得税、印花税相关政策,暂按照现行新三板适用的税收规定执行,而不是按现行上市公司的税收政策。

按照现行的新三板税收政策,涉及到的印花税、增值税、企业所得税,北交所和上交所、深交所的税收政策没有差异。本文不再赘述。

新三板和上交所、深交所适用的个税政策有什么异同呢?

一、对股票的命名不同

对于上市公司而言,按股票的流动性分别被称为限售股和流通股。

对于新三板挂牌公司而言,按股票的流动性分别被称为原始股和非原始股。

二、个人所得税的相同政策

1、个人转让不可自由流通的股票

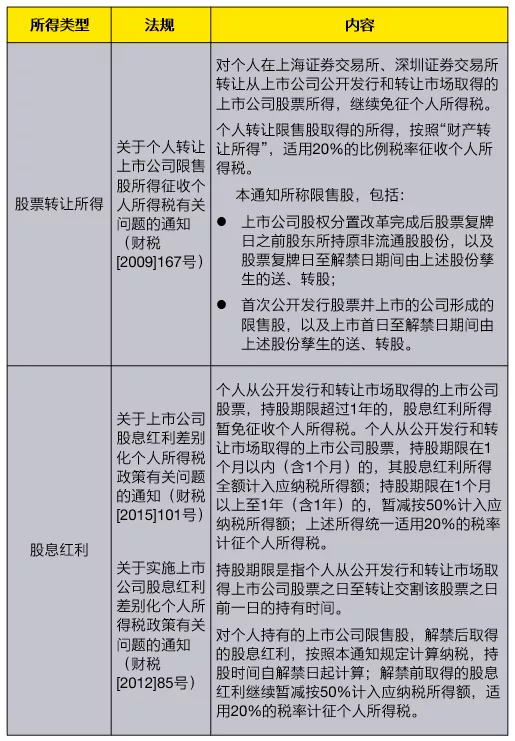

按照《财政部 国家税务总局 证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》(财税【2009】167号,以下简称“167号文”)的规定,自然人转让在上交所和深交所上市的公司限售股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。

按照《财政部 税务总局 证监会关于个人转让全国中小企业股份转让系统挂牌公司股票有关个人所得税政策的通知》(财税[2018]137号,以下简称“137号文”)的规定,对个人转让新三板挂牌公司原始股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。

2、个人转让可自由流通的股票

按照167号文和137号文的规定,对于个人转让在上交所和深交所上市的公司流通股或转让在新三板挂牌公司的非原始股取得的所得,均暂免征收个人所得税。

3、个人持有可自由流通的股票取得分红

按照《财政部 国家税务总局 证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知》(财税【2015】101号)的规定,个人持有上市公司流通股,持股期超过1年的,取得的股息暂免个人所得税;持股期在1个月以上不超过1年(含1年)的,取得的股息按10%缴纳个人所得税;持股期在1个月以内(含1个月),取得的股息按20%缴纳个人所得税。

按照《关于继续实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策的公告》(财政部 税务总局 证监会公告2019年第78号,以下简称“78号公告”)的规定,个人持有挂牌公司的股票(注:不区分是否属于原始股还是非原始股),持股期超过1年的,取得的股息暂免个人所得税;持股期在1个月以上不超过1年(含1年)的,取得的股息按10%缴纳个人所得税;持股期在1个月以内(含1个月),取得的股息按20%缴纳个人所得税。

三、个人所得税的不同政策

新三板和上交所、深交所适用的个税政策的差异就在于个人持有限售股(原始股)取得分红的个税差异。

按照《财政部 国家税务总局 证监会关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》(财税[2012]85号)的规定,对于个人持有在上交所和深交所的上市公司限售股,在限售股解禁前(无论持股期有多久)取得的股息红利继续按10%计算缴纳个人所得税。

按照78公告的规定,个人持有新三板挂牌贵司的原始股,无论是否解禁,持股期只要超过1年,其取得的分红均可享受免税优惠。

来源:张海涛财税政策解析

适用税收政策新特点概览与解析

11月14日,即北京证券交易所开市前一日,财政部 税务总局发布《关于北京证券交易所税收政策适用问题的公告》(财政部 税务总局公告2021年第33号,下文简称“33号文”),对北京证券交易所(下文简称“北交所”)适用的税务政策予以明确:

新三板精选层公司转为北交所上市公司,以及创新层挂牌公司通过公开发行股票进入北交所上市后,投资北交所上市公司涉及的个人所得税、印花税相关政策,暂按照现行新三板适用的税收规定执行。涉及企业所得税、增值税相关政策,按企业所得税法及其实施条例、《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)及有关规定执行。

根据上述政策,我们对北交所适用的税收政策进行了总结,并与上海证券交易所(下文简称“上交所”)、深圳证券交易所(下文简称“深交所”)适用的政策进行比较,供大家参考:

个人所得税

根据33号文,投资北交所上市公司涉及的个人所得税暂按照现行新三板适用的税收规定执行。现行新三板适用的个人所得税政策如下:

上交所、深交所适用个人所得税政策如下:

安永观察

个人转让北交所非限售股(非原始股)的收入,以及转让上交所和深交所非限售股的收入免征个人所得税。个人从北交所、上交所和深交所上市公司取得的股息红利按照持股期限适用差别化个人所得税政策。

北交所适用的个人所得税政策与上交所、深交所适用的政策的差异主要体现在两方面:(1)限售股(原始股)在限售期间的股息红利所得的税务处理;以及(2)限售股(原始股)解禁后取得的送、转股的税务处理。

1、限售股(原始股)在限售期间的股息红利所得适用政策的差异

个人持有上交所和深交所上市公司的限售股,在解禁之前取得的股息红利暂减按50%计入应纳税所得额,适用20%的税率征收个人所得税,实际有效税率为10%。股息红利差别化的政策自解禁日开始计算持股期限。自解禁日起计算,个人持有上交所和深交所上市公司的限售股超过1年,将享受股息红利免征个税的优惠政策。

对于个人持有北交所上市公司/新三板挂牌公司的限售股(原始股)取得的股息、红利,目前并没有解禁前减半征收个人所得税的政策。从取得上市公司/挂牌公司股票之日起计算持股期限,适用股息红利差别化个人所得税政策。从取得上市公司股票之日起计算,个人持有北交所上市公司股票超过1年,将享受股息红利免征个税的优惠政策。

2、限售股(原始股)解禁后取得的送、转股适用政策的差异

上交所和深交所上市公司在限售期内基于限售股而进行送、转股所形成的股票同样视为限售股,解禁后转让这部分限售股仍需缴纳个人所得税,但上市公司在解禁后进行送、转股所形成的股票不属于限售股,个人在转让时产生的所得免征个人所得税。

上交所和深交所上市公司在限售股解禁后实施高比例送、转股的情况时有发生,其个人股东之后转让这部分送、转股所形成的股票无须缴纳个人所得税,从而一定程度上达到了少缴个人所得税的效果。

按照现行新三板适用的税收规定,北交所上市公司限售股(原始股)在上市后孳生的送、转股,仍然属于限售股(原始股),个人转让这部分股票所得,仍将按照20%税率征收个人所得税。上述政策可以堵上上市公司利用限售股解禁之后大比例送、转股避税的漏洞。

印花税

投资北交所上市公司涉及的印花税暂按照现行新三板适用的税收规定执行,但与上交所和深交所适用的政策并无差异。转让上市公司股票,由出让方按1‰的税率计算缴纳印花税。

企业所得税

投资北交所上市公司适用的企业所得税政策与上交所和深交所相同,概要总结如下:

增值税

投资北交所上市公司适用的增值税政策与上交所和深交所相同,概要总结如下:

来源:安永官方微信公众号 作者:魏伟邦 肖彪

重庆公司注册 重庆iso体系认证公司 重庆公司实缴代办 重庆知识产权实缴代办版权声明

本网站法规等文章来源均来自互联网,如发现法规错误欢迎指证,本站一定严肃对待,第一时间做出修改。谢谢大家

本文链接:http://shuijihua.com/2021fagui/8219.html